Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРУСАЛ ХОЧЕТ СОЗВАТЬ СД НОРНИКЕЛЯ, ЧТОБЫ ОБСУДИТЬ РИСКИ В СВЯЗИ АВАРИЯМИ, ИХ ВЛИЯНИЕ НА БИЗНЕС. — RTRS

РУСАЛ ГОТОВ ОБСУЖДАТЬ ДИВИДЕНДЫ НОРНИКЕЛЯ, ЖДЕТ БОЛЬШЕ АРГУМЕНТОВ ОТ ПАРТНЕРОВ

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 984,8 млрд |

| Выручка | 1 147,0 млрд |

| EBITDA | 475,1 млрд |

| Прибыль | 164,1 млрд |

| Дивиденд ао | – |

| P/E | 12,1 |

| P/S | 1,7 |

| P/BV | 2,3 |

| EV/EBITDA | 5,6 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| 30/06 ГОСА по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

129.84₽ -2.45%

-

Похоже будут лить пока ММ не соизволит огласить что происходит в реале..

Тира, на мой взгляд не совсем так,

суть акционерного соглашения-- у обоих крупных акционеров плюс пакет Абрамовича

получается почти равное количество акций

РУСАЛ отказлся от управления — но за это получил 60 проц ebitda на дивиденды

и теперь он ставит вопрос о качестве руководства компанией

поэтому у него позиция сильная-- он может пойти на разумное сокращение

дивидендов после 2023 года но получит свою долю в руководстве

плюс долю фондов и миноров ( около 33 проц ) в руководстве

и интеррос останется в меньшинстве тольк (около 35 проц доли в руководстве )

поскольку эти 33 процента будут на стороне русала

а текущие дивы до 2023 года защищены акционерным соглашение

и поддержкой миноров плюс фондов ( более 33 проц )

znak,

да доводы правильные...

Но «Интеррос» не против дивов как таковых, но хочет предложить средний вариант: не 60% EBITDA как сейчас, а 60-100%FCFF — что не одно и тоже,- это меньше по дивам.

Решать это будут 29 числа, как там повернется пока не ясно… но до сих пор Русал все блокировал

Новиков Виталий, но 60 проц FCFF это маловато, кто-то здесь ниже считал,

и на мой взгляд — тогда див доход около 6 проц годовых, а у черных металлургов

12-14 процентов

znak, да, в том и речь, что маловато...«Интеррос» готов рассмотреть варианты выше 60% FCFF, может сойдутся на 100% FCFF… а может Русал опять все заблокирует.Похоже будут лить пока ММ не соизволит огласить что происходит в реале..

Тира, на мой взгляд не совсем так,

суть акционерного соглашения-- у обоих крупных акционеров плюс пакет Абрамовича

получается почти равное количество акций

РУСАЛ отказлся от управления — но за это получил 60 проц ebitda на дивиденды

и теперь он ставит вопрос о качестве руководства компанией

поэтому у него позиция сильная-- он может пойти на разумное сокращение

дивидендов после 2023 года но получит свою долю в руководстве

плюс долю фондов и миноров ( около 33 проц ) в руководстве

и интеррос останется в меньшинстве тольк (около 35 проц доли в руководстве )

поскольку эти 33 процента будут на стороне русала

а текущие дивы до 2023 года защищены акционерным соглашение

и поддержкой миноров плюс фондов ( более 33 проц )

znak,

да доводы правильные...

Но «Интеррос» не против дивов как таковых, но хочет предложить средний вариант: не 60% EBITDA как сейчас, а 60-100%FCFF — что не одно и тоже,- это меньше по дивам.

Решать это будут 29 числа, как там повернется пока не ясно… но до сих пор Русал все блокировал

Новиков Виталий, а сейчас потеплеет и если воду в предварительные сроки не остановят — тогда получается и дивы и цена акций под большим риском

znak, Если воду не остановят (хотя это сомнительно и маловероятно), существует техническое решение такое как водоотвод. Вот этим и надо заниматься.

Ну что! Перевернута еще одна страничка ГМК! Теперь в верх.

Виктор Ч., Думаю по спешил с переворачивание странички...

Gorik, Вы считаете понедельник проигрышным днем?

Виктор Ч., В каком смысле проигрышным?

Gorik, Я имею в виду сохранение дивидендной политики на этот и следующий год!

Виктор Ч., Как сложится с дивидендами не важно уже, цели в низу есть, будем их ожидать и стремиться к ним, в диапазон 14260, хотя об этом говорить рано, но это считаю будет только разминка, аргументы приводил ранее повторяться не буду.

Gorik, Согласен! Однако это произойдет не сегодня и не завтра. Это произойдет при девальвации. А вот когда эта девальвация будет надо спросить у ЦБ.

Виктор Ч., Девальвация тут не при чём, не каких признаков пока для неё не наблюдается, но как это будет происходить, конечно не кому не известно, быстро или долго угадывать не будем.

Похоже будут лить пока ММ не соизволит огласить что происходит в реале..

Тира, на мой взгляд не совсем так,

суть акционерного соглашения-- у обоих крупных акционеров плюс пакет Абрамовича

получается почти равное количество акций

РУСАЛ отказлся от управления — но за это получил 60 проц ebitda на дивиденды

и теперь он ставит вопрос о качестве руководства компанией

поэтому у него позиция сильная-- он может пойти на разумное сокращение

дивидендов после 2023 года но получит свою долю в руководстве

плюс долю фондов и миноров ( около 33 проц ) в руководстве

и интеррос останется в меньшинстве тольк (около 35 проц доли в руководстве )

поскольку эти 33 процента будут на стороне русала

а текущие дивы до 2023 года защищены акционерным соглашение

и поддержкой миноров плюс фондов ( более 33 проц )

znak,

да доводы правильные...

Но «Интеррос» не против дивов как таковых, но хочет предложить средний вариант: не 60% EBITDA как сейчас, а 60-100%FCFF — что не одно и тоже,- это меньше по дивам.

Решать это будут 29 числа, как там повернется пока не ясно… но до сих пор Русал все блокировал

Новиков Виталий, а сейчас потеплеет и если воду в предварительные сроки не остановят — тогда получается и дивы и цена акций под большим рискомПохоже будут лить пока ММ не соизволит огласить что происходит в реале..

Тира, на мой взгляд не совсем так,

суть акционерного соглашения-- у обоих крупных акционеров плюс пакет Абрамовича

получается почти равное количество акций

РУСАЛ отказлся от управления — но за это получил 60 проц ebitda на дивиденды

и теперь он ставит вопрос о качестве руководства компанией

поэтому у него позиция сильная-- он может пойти на разумное сокращение

дивидендов после 2023 года но получит свою долю в руководстве

плюс долю фондов и миноров ( около 33 проц ) в руководстве

и интеррос останется в меньшинстве тольк (около 35 проц доли в руководстве )

поскольку эти 33 процента будут на стороне русала

а текущие дивы до 2023 года защищены акционерным соглашение

и поддержкой миноров плюс фондов ( более 33 проц )

znak,

да доводы правильные...

Но «Интеррос» не против дивов как таковых, но хочет предложить средний вариант: не 60% EBITDA как сейчас, а 60-100%FCFF — что не одно и тоже,- это меньше по дивам.

Решать это будут 29 числа, как там повернется пока не ясно… но до сих пор Русал все блокировал

Новиков Виталий, но 60 проц FCFF это маловато, кто-то здесь ниже считал,

и на мой взгляд — тогда див доход около 6 проц годовых, а у черных металлургов

12-14 процентов

znak, ГМК сейчас не в той ситуации.Похоже будут лить пока ММ не соизволит огласить что происходит в реале..

Тира, на мой взгляд не совсем так,

суть акционерного соглашения-- у обоих крупных акционеров плюс пакет Абрамовича

получается почти равное количество акций

РУСАЛ отказлся от управления — но за это получил 60 проц ebitda на дивиденды

и теперь он ставит вопрос о качестве руководства компанией

поэтому у него позиция сильная-- он может пойти на разумное сокращение

дивидендов после 2023 года но получит свою долю в руководстве

плюс долю фондов и миноров ( около 33 проц ) в руководстве

и интеррос останется в меньшинстве тольк (около 35 проц доли в руководстве )

поскольку эти 33 процента будут на стороне русала

а текущие дивы до 2023 года защищены акционерным соглашение

и поддержкой миноров плюс фондов ( более 33 проц )

znak,

да доводы правильные...

Но «Интеррос» не против дивов как таковых, но хочет предложить средний вариант: не 60% EBITDA как сейчас, а 60-100%FCFF — что не одно и тоже,- это меньше по дивам.

Решать это будут 29 числа, как там повернется пока не ясно… но до сих пор Русал все блокировал

Новиков Виталий, но 60 проц FCFF это маловато, кто-то здесь ниже считал,

и на мой взгляд — тогда див доход около 6 проц годовых, а у черных металлургов

12-14 процентовНу что! Перевернута еще одна страничка ГМК! Теперь в верх.

Виктор Ч., Думаю по спешил с переворачивание странички...

Gorik, Вы считаете понедельник проигрышным днем?

Виктор Ч., В каком смысле проигрышным?

Gorik, Я имею в виду сохранение дивидендной политики на этот и следующий год!

Виктор Ч., Как сложится с дивидендами не важно уже, цели в низу есть, будем их ожидать и стремиться к ним, в диапазон 14260, хотя об этом говорить рано, но это считаю будет только разминка, аргументы приводил ранее повторяться не буду.

Gorik, Согласен! Однако это произойдет не сегодня и не завтра. Это произойдет при девальвации. А вот когда эта девальвация будет надо спросить у ЦБ.Ну что! Перевернута еще одна страничка ГМК! Теперь в верх.

Виктор Ч., Думаю по спешил с переворачивание странички...

Gorik, Вы считаете понедельник проигрышным днем?

Виктор Ч., В каком смысле проигрышным?

Gorik, Я имею в виду сохранение дивидендной политики на этот и следующий год!

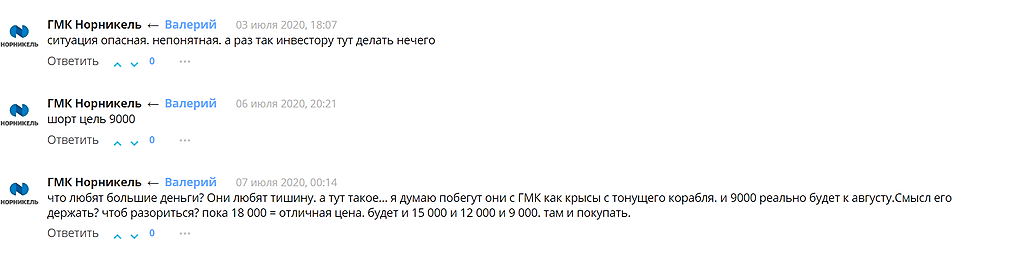

Виктор Ч., Как сложится с дивидендами не важно уже, цели в низу есть, будем их ожидать и стремиться к ним, в диапазон 14260, хотя об этом говорить рано, но это считаю будет только разминка, аргументы приводил ранее повторяться не буду. Конечно есть и промежуточные цели.Ну что лед тронулся..? Зашортил 20 контрактов. .

Тира, опасно ГМК шортить как и сбер — можно надолго в стрингах остаться

Валерий, Я перед клирой откупил шорт… Лонг не переворачивался… Вижу на вечерке немного приподняли… Но у меня сейчас Никеля нет ни шорта ни лонга… Сейчас ситуация здесь мутная. .

Завтра еще посмотрю по ситуации..

Тира, Думаю правильно сделал, бычьи сигналы о которых сегодня писал, могут уйти этой стагнацией и малым ростом, и скажем завтра может сложиться так, что особо мешать снижению будет не чему.

Gorik, Ну да. .

Тира, только чуток пробили нижнюю границу канала и на мой взгляд, это только

совсем чутокНу что! Перевернута еще одна страничка ГМК! Теперь в верх.

Виктор Ч., Думаю по спешил с переворачивание странички...

Gorik, Вы считаете понедельник проигрышным днем?

Виктор Ч., В каком смысле проигрышным?

Gorik, Я имею в виду сохранение дивидендной политики на этот и следующий год!Похоже будут лить пока ММ не соизволит огласить что происходит в реале..

Тира, на мой взгляд не совсем так,

суть акционерного соглашения-- у обоих крупных акционеров плюс пакет Абрамовича

получается почти равное количество акций

РУСАЛ отказлся от управления — но за это получил 60 проц ebitda на дивиденды

и теперь он ставит вопрос о качестве руководства компанией

поэтому у него позиция сильная-- он может пойти на разумное сокращение

дивидендов после 2023 года но получит свою долю в руководстве

плюс долю фондов и миноров ( около 33 проц ) в руководстве

и интеррос останется в меньшинстве тольк (около 35 проц доли в руководстве )

поскольку эти 33 процента будут на стороне русала

а текущие дивы до 2023 года защищены акционерным соглашение

и поддержкой миноров плюс фондов ( более 33 проц )

znak,

да доводы правильные...

Но «Интеррос» не против дивов как таковых, но хочет предложить средний вариант: не 60% EBITDA как сейчас, а 60-100%FCFF — что не одно и тоже,- это меньше по дивам.

Решать это будут 29 числа, как там повернется пока не ясно… но до сих пор Русал все блокировал

Есть капелька обзора по норке у меня в блоге. Только график, видео. Смотрите тайминг 08:55 НорНикель.

smart-lab.ru/blog/tradesignals/685972.php

Marina Bystrova, добрый день, а вы только тех анализом пользуетесь (линейный тренд и уровни Фибоначчи)?

Izekshen1991, волны, фибо, каналы для волн по системе EWI, сбпро и профиль объёма на xtick. Иногда краем глаза смотрю на RSI. 99% ТА и иногда заглядываю в ситуацию по дивам, фундаменту, если сомнения.

Есть капелька обзора по норке у меня в блоге. Только график, видео. Смотрите тайминг 08:55 НорНикель.

smart-lab.ru/blog/tradesignals/685972.php

Marina Bystrova, добрый день, а вы только тех анализом пользуетесь (линейный тренд и уровни Фибоначчи)?- Много продаж в Гамаке… Но прикол в том, что он главным мажорам надолго не нужен недорогим… Я уже две трети купил...21525 и вчера 21125… Игтересно куда отскочим?

- Есть капелька обзора по норке у меня в блоге. Только график, видео. Смотрите тайминг 08:55 НорНикель.

smart-lab.ru/blog/tradesignals/685972.php Алексей (Хомяк) разъясните ситуацию по своему видению. если можно видео — вы всегда аргументированно это делаете, Респект вам!

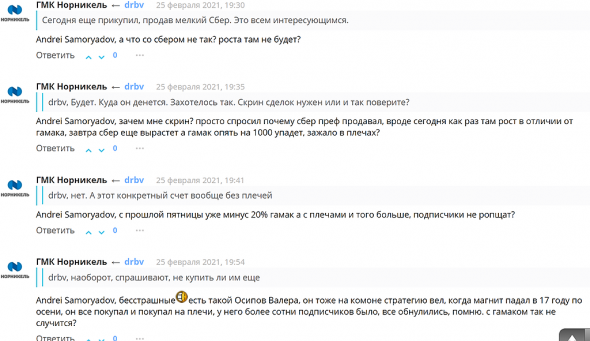

Валерий, его Андреем звали всегда, а кто такой Алексей? Спроси его заодно дожешься ты по 8300 гамак?

drbv, А из последних сказаний хомяка вообще что нибудь сбылось?

Из того, что помню:

«корона это ерунда, штраф в ебиде учтен не будет, спец дивы от Австралии, мировое соглашение на 35»

Валентин, я скрины валеры осипова из сочи дал, у него таких перлов вагон и маленькая тележка, это мой контриндикатор в торговле, а про Андрея Саморядова(Хомяка Разумного) могу только сказать, что все могут ошибаться, но зачем эти ошибки многократно увеличивать плечами, тем более у него много подписчиков, они же все могут потерять, впрочем и валера так делал, на падении подключал все больше и больше маржинальных позиций, и тоги были закономерные

drbv, усредняют падеж на плечи, да и вообще против тренда, только идиоты. Ну или звездаболы, у которых потом резко возникает из «ниоткуда» куча денег на спасительный «довнос». Как там — «усреднение сгубило больше евреев, чем холокост». Хоть и не нравится мне маржинальная торговля, но уж выскажусь. Она годится для интрадея — в нем плечи бесплатные, или для среднесрока, при условии что тренд в твою сторону. Но тут нужно считать — сколько отдаешь и сколько получишь и если что — очень быстро их сбрасывать, спасая профит.

Пилат, и еще напоминаю. При цене плеча из расчета 16,5 процентов в год имея на 1 свой рубль 6 заемных и стартовую позу в 1 млн за год отдашь брокеру тот же 1 млн. При таких раскладах бумагу могут даже сильно не ронять — маржин-колл — это разовый заработок. А лягушку можно варить медленно, достаточно бумаге тупо не расти и чтобы по ней не платили дивиденды. А те кто лезет в норникель, должны понимать, что против них куча западных спекулянтов, зашедших вдвое-втрое дешевле текущих. И держат они позы не только в этой бумаге, но и в других компаниях сектора. В случае серъезных проблем часть из них уменьшит вес норникеля в портфеле и переложится в другие компании — до цугундера никто сидеть не будет. А стратегия сидения на попе с 6 плечами предполагает за год как минимум рост раза в два, чтобы гарантированно на этом заработать — вроде как в Тесле год назад.

Пилат, месяц назад, когда цена еще 23-25 была, я спросил про подписчиков, не ропщут ли они, но нет-наоборот, они еще докупали

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

- Высокая волатильность и непредсказуемость котировок сырьевого рынка на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (17.02.2026)

- Риск инфляционного давления (17.02.2026)

- Компания 3 года не платила дивиденды (17.02.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: