Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 179 млн |

| Номинал ао | — |

| Капит-я | 113,8 млрд |

| Выручка | 104,7 млрд |

| EBITDA | 52,3 млрд |

| Прибыль | 38,6 млрд |

| P/E | 2,9 |

| P/S | 1,1 |

| P/BV | 1,1 |

| EV/EBITDA | 1,7 |

| Globaltrans Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Globaltrans акции

-

Globaltrans обещает высокие дивиденды - Финам

Globaltrans обещает высокие дивиденды - Финам

Российская частная железнодорожная транспортная компания Globaltrans, акции которой находятся в нашем аналитическом покрытии, представила свои финансовые результаты за первое полугодие 2021 года.

Несмотря на то, что ценовая конъюнктура на рынке грузоперевозок резко улучшилась во втором квартале текущего года, полугодовые показатели компании вышли существенно ниже значений годом ранее — чистая прибыль снизилась на 41% г/г до 4,2 млрд руб., скорректированная EBITDA упала на 29% г/г до 10,4 млрд руб., а выручка сократилась на 9% г/г и составила 32,1 млрд руб. Чистый долг Globaltrans расширился на 3% к концу 2020 года и составил 27,9 млрд руб., а коэффициент «Чистый долг / скорректированная EBITDA» увеличился с 1,01х на конец 2020 года до 1,2х.

Тем не менее, руководство Globaltrans отметило положительную тенденцию на рынке насыпных грузов, что поспособствовало росту ставок на полувагоны, начиная со второго квартала. В то же время компания продлила крупные сервисные контракты с ключевыми клиентами, на которые пришлось 63% чистой выручки от оперирования в первом полугодии. Так, контракт с Роснефтью был продлен до конца марта 2026 года, с ММК — до конца сентября 2024 года, с Металлоинвестом — до конца текущего года.

Авто-репост. Читать в блоге >>>Globaltrans 1H 2021

Лично я доволен вышедшим отчетом, т.к. снизившиеся финансовые результаты и скромная по отношению к текущей цене дивидендная доходность, возможно, позволят несколько охладят котировки. С апреля цена акций выросла на 40%, покупать по текущим уже некомфортно.

Тем не менее даже несмотря на крайне низкую ставку аренды полувагонов в 1H 2021, на дне цикла Globaltrans остается крепкой компанией с Net Debt to LTM Adjusted EBITDA 1,2х и оценкой EV/EBITDA 6,2х. При этом по моей средней дивидендная доходность 11% в кризисный для компании год.

Ставки сейчас, пожалуй, единственная проблема Globaltransа, но и там с начала лета наблюдается серьезное улучшение ситуации. Грузооборот в тонно-км на уровне докризисного 1H 2019 (правда на 4% ниже, чем в 1H 2020), отрасль уже также вышла из кризиса. В структуре перевозок металл несколько уступил позиции углю.

Операционные расходы в целом под контролем (+1% г/г) и на 53% складываются из расходов на перевозку пустых вагонов. Падение выручки на 4,1 млрд г/г повлекло такое же снижение EBITDA, но компания неубиваема – маржинальность EBITDA даже сейчас 42% (-11 п.п. г/г). Положение поддерживает наличие долгосрочных контрактов, которые формируют 60% выручки и демпфируют изменение ставок на полувагоны.

На дивиденды за 1H 2021 потратят 4 млрд. Хорошо, что эта сумма полностью покрыта FCF. Спасибо менеджменту, что в погоне за высокой доходностью не наращивает долг, а сокращает CAPEX в экспансию. Ожидаю, что после восстановления конъюнктуры приоритеты немного поменяются и компания проинвестирует в то, на что не хватило денег в кризис.

В целом стабильная и доходная бумага. Продавать не собираюсь.

Дилетант, на речь дилетанта не похоже))))

Mityan, он в СПБГУ на экономическом факультете работает. Возможно в аспирантуре. Так что…

Отличные отчеты у Дилетанта. Жаль что он в ветках ВТБ, Сбера не пишет. Только отчеты комментирует.Globaltrans 1H 2021

Лично я доволен вышедшим отчетом, т.к. снизившиеся финансовые результаты и скромная по отношению к текущей цене дивидендная доходность, возможно, позволят несколько охладят котировки. С апреля цена акций выросла на 40%, покупать по текущим уже некомфортно.

Тем не менее даже несмотря на крайне низкую ставку аренды полувагонов в 1H 2021, на дне цикла Globaltrans остается крепкой компанией с Net Debt to LTM Adjusted EBITDA 1,2х и оценкой EV/EBITDA 6,2х. При этом по моей средней дивидендная доходность 11% в кризисный для компании год.

Ставки сейчас, пожалуй, единственная проблема Globaltransа, но и там с начала лета наблюдается серьезное улучшение ситуации. Грузооборот в тонно-км на уровне докризисного 1H 2019 (правда на 4% ниже, чем в 1H 2020), отрасль уже также вышла из кризиса. В структуре перевозок металл несколько уступил позиции углю.

Операционные расходы в целом под контролем (+1% г/г) и на 53% складываются из расходов на перевозку пустых вагонов. Падение выручки на 4,1 млрд г/г повлекло такое же снижение EBITDA, но компания неубиваема – маржинальность EBITDA даже сейчас 42% (-11 п.п. г/г). Положение поддерживает наличие долгосрочных контрактов, которые формируют 60% выручки и демпфируют изменение ставок на полувагоны.

На дивиденды за 1H 2021 потратят 4 млрд. Хорошо, что эта сумма полностью покрыта FCF. Спасибо менеджменту, что в погоне за высокой доходностью не наращивает долг, а сокращает CAPEX в экспансию. Ожидаю, что после восстановления конъюнктуры приоритеты немного поменяются и компания проинвестирует в то, на что не хватило денег в кризис.

В целом стабильная и доходная бумага. Продавать не собираюсь.

Дилетант, на речь дилетанта не похоже))))- Globaltrans 1H 2021

Лично я доволен вышедшим отчетом, т.к. снизившиеся финансовые результаты и скромная по отношению к текущей цене дивидендная доходность, возможно, позволят несколько охладят котировки. С апреля цена акций выросла на 40%, покупать по текущим уже некомфортно.

Тем не менее даже несмотря на крайне низкую ставку аренды полувагонов в 1H 2021, на дне цикла Globaltrans остается крепкой компанией с Net Debt to LTM Adjusted EBITDA 1,2х и оценкой EV/EBITDA 6,2х. При этом по моей средней дивидендная доходность 11% в кризисный для компании год.

Ставки сейчас, пожалуй, единственная проблема Globaltransа, но и там с начала лета наблюдается серьезное улучшение ситуации. Грузооборот в тонно-км на уровне докризисного 1H 2019 (правда на 4% ниже, чем в 1H 2020), отрасль уже также вышла из кризиса. В структуре перевозок металл несколько уступил позиции углю.

Операционные расходы в целом под контролем (+1% г/г) и на 53% складываются из расходов на перевозку пустых вагонов. Падение выручки на 4,1 млрд г/г повлекло такое же снижение EBITDA, но компания неубиваема – маржинальность EBITDA даже сейчас 42% (-11 п.п. г/г). Положение поддерживает наличие долгосрочных контрактов, которые формируют 60% выручки и демпфируют изменение ставок на полувагоны.

На дивиденды за 1H 2021 потратят 4 млрд. Хорошо, что эта сумма полностью покрыта FCF. Спасибо менеджменту, что в погоне за высокой доходностью не наращивает долг, а сокращает CAPEX в экспансию. Ожидаю, что после восстановления конъюнктуры приоритеты немного поменяются и компания проинвестирует в то, на что не хватило денег в кризис.

В целом стабильная и доходная бумага. Продавать не собираюсь. - Менеджмент Globaltrans объяснил, почему продал «Синтезрейл» именно сейчас

31.08.2021 16:07 Новости компаний

Глобалтранс

Финансовый директор Globaltrans Александр Шенец объяснил, почему компания продала «Синтезрейл» именно сейчас, а не подождала полгода-год.

По его словам, в этом деле есть 2 момента – первый – общего порядка, второй – частного, связанный с состоянием рынка подвижного состава в настоящее время.

«Рост стоимости этого актива очень ограничен – сам рост возможен, но нужны большие инвестиции. Но существенного роста не ожидаем, поэтому тайминг выбран сейчас. Состояние рынка подвижного состава сейчас — здесь нужно смотреть не на вагоны, а на стоимость контейнера – за последнее время она поднялась на 30%, и она учтена в цене. Нет такого, чтобы через полгода мы смогли бы продать по существенно большей цене», — сказал Шенец во время онлайн-конференции.

Также он отметил, что на уровень долга. «Также важно отметить, какой долг уйдет с баланса компании – наша долговая погрузка может снизится на 12%», — добавил топ-менеджер.

Источник: www.finam.ru/analysis/newsitem/menedzhment-globaltrans-ob-yasnil-pochemu-prodal-sintezreiyl-imenno-seiychas-20210831-160755/

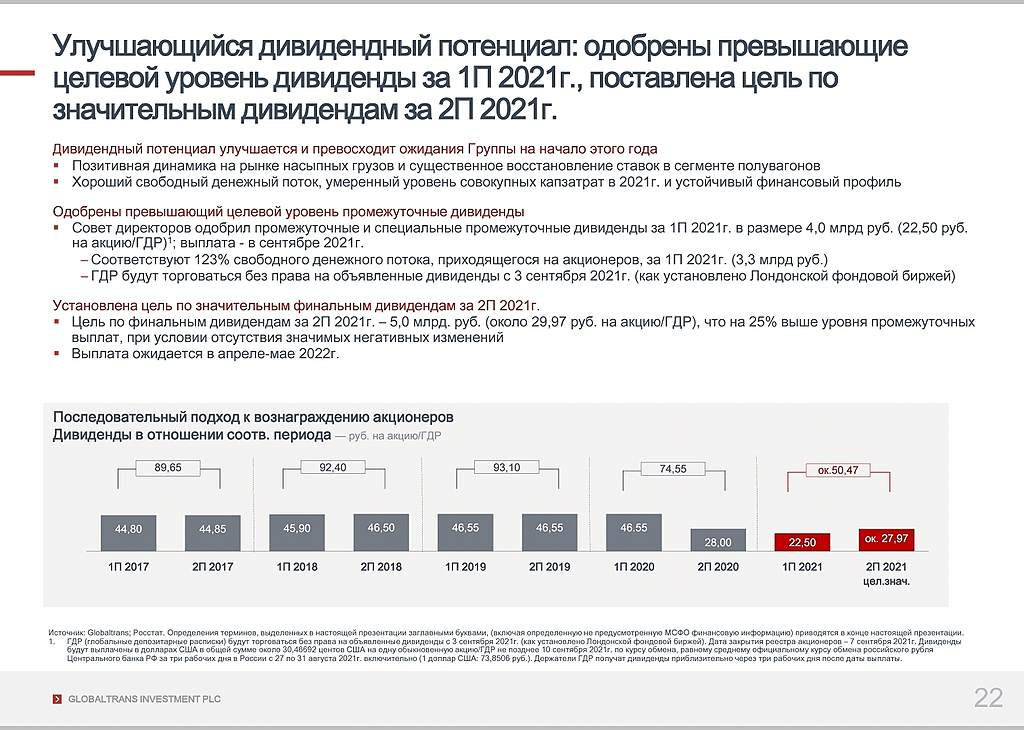

Цитата из презентации

The GDRs (Global Depositary Receipts) will be marked as ex-dividend on 3 September 2021 (as set by London Stock Exchange). The

shareholder dividend record date is set as 7 September 2021.

так все таки 3 отсечка или завтра? :)

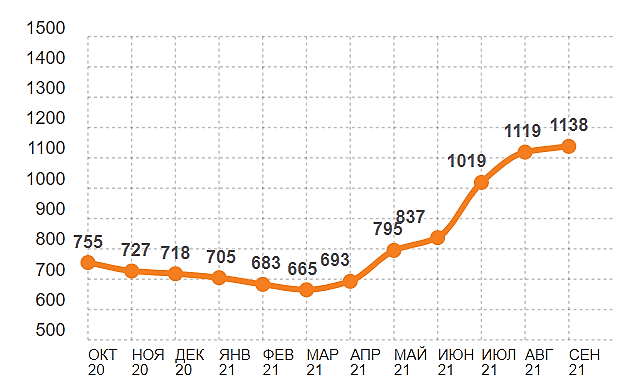

Алексей Дегтярев, завтра должна быть.тем временем индекс суточной ставки предоставления полувагона на сентябрь вырос еще на 1.7 процента и составил 1138 руб. в сутки

Евгений, а все паника уже началась!))

Евгений, паника это хорошо. можно будет закупиться

Алексей Дегтярев, Он на 600 не остановится! как раз весной такие же настроения были, и пошол в затяжное падение! Будет удивительно если завтра начнет отыгрывать падение и люди будут его брать.

Евгений, да я прям жду чтобы он ниже 600 упал )) Я с него вышел с дуру на 570. Хочется обратно войти )

Алексей Дегтярев, а что за паника у глобал транса? Завтра же отсечка почему падаем на 7.27%

Дмитрий Суриков, завышенные ожидания. Отсечка 3 сентября написано в презентации Совокупность факторов тянет акции вниз:

Совокупность факторов тянет акции вниз:

1.ВТБ Капитал понизил рекомендацию для глобальных депозитарных расписок

2.Вчерашний отчёт показал снижение финансовых показателей долг и кап.затраты выросли, а выручка и прибыль упали).

3.Спекулянты ждали размер дивидендов в 2 раза выше назначенного и выскакивают перед див отсечкой.

4. Должно быть не от хорошей жизни Globaltrans договорилась о продаже принадлежащей ей 60%-ной доли в компании СинтезРейл.тем временем индекс суточной ставки предоставления полувагона на сентябрь вырос еще на 1.7 процента и составил 1138 руб. в сутки

Евгений, в том то и дело что в 1п21 ставки ещё были относительно низкими и основной рост начался только в июле. При условии что в оставшиеся 4 месяца ставки не упадут, за 2п21 результаты будут отличные, а значит и совладельцам неплохие дивы придут.

V., да, эффект роста ставок аренды вагонов увидим только во 2 полугодии 2021.

я тут посмотрел старую презентацию за 2020 год — на начало 2021 у GLTR было 2 тысячи фиттинговых платформ для контейнеров. ставки по ним астрономически выросли как раз в июле-августе — с 1250 в феврале до 1325 в июне и до 1800 сейчас! если загруженность на уровне 80% — это дополнительная маржа в 23 миллиона рублей в месяц или 138 миллионов в полугодие только на росте ставок, что равняется примерно 1,6% gross profit компании дополнительно за 2П2021

тем временем индекс суточной ставки предоставления полувагона на сентябрь вырос еще на 1.7 процента и составил 1138 руб. в сутки

Евгений, а все паника уже началась!))

Евгений, паника это хорошо. можно будет закупиться

Алексей Дегтярев, Он на 600 не остановится! как раз весной такие же настроения были, и пошол в затяжное падение! Будет удивительно если завтра начнет отыгрывать падение и люди будут его брать.

Евгений, да я прям жду чтобы он ниже 600 упал )) Я с него вышел с дуру на 570. Хочется обратно войти )

Алексей Дегтярев, а что за паника у глобал транса? Завтра же отсечка почему падаем на 7.27%тем временем индекс суточной ставки предоставления полувагона на сентябрь вырос еще на 1.7 процента и составил 1138 руб. в сутки

Евгений, а все паника уже началась!))

Евгений, паника это хорошо. можно будет закупиться

Алексей Дегтярев, Он на 600 не остановится! как раз весной такие же настроения были, и пошол в затяжное падение! Будет удивительно если завтра начнет отыгрывать падение и люди будут его брать.

Евгений, да я прям жду чтобы он ниже 600 упал )) Я с него вышел с дуру на 570. Хочется обратно войти )тем временем индекс суточной ставки предоставления полувагона на сентябрь вырос еще на 1.7 процента и составил 1138 руб. в сутки

Евгений, в том то и дело что в 1п21 ставки ещё были относительно низкими и основной рост начался только в июле. При условии что в оставшиеся 4 месяца ставки не упадут, за 2п21 результаты будут отличные, а значит и совладельцам неплохие дивы придут. Globaltrans объявил высокие дивиденды, продлил контракты с тремя основными клиентами

Globaltrans объявил высокие дивиденды, продлил контракты с тремя основными клиентами

Globaltrans в своем отчете по МСФО сообщил, что за год успешно продлил контракты с тремя клиентами, на которые пришлось 63% чистой выручки от оперирования в первом полугодии. Так, контракт с «Роснефтью» продлен до конца марта 2026 года, с ММК — до конца сентября 2024 года, с «Металлоинвестом» — на год до конца текущего года.

Компания одобрила промежуточные и специальные промежуточные дивиденды за первое полугодие в размере 4 млрд руб., или 22,5 руб. на акцию/GDR, что на 1 млрд руб. выше ранее объявленного целевого значения в 3 млрд руб.

Сумма сделки по продаже 60%-го пакета в «Синтезрейл» составит 1,1 млрд руб. в деньгах, покупатели — структуры троих основателей Globaltrans: Side Pears Holdings Limited (бенефициарный владелец Никита Мишин), Waterose Investments Limited (Константин Николаев) и Mattinsen Hill Ltd (Сергей Мальцев).

Сделка будет закрыта до конца года, возврат на вложенный капитал от нее составит 3,8.

Globaltrans уронил прибыль – Бизнес – Коммерсантъ (kommersant.ru)

Авто-репост. Читать в блоге >>>

Сегодня вышли финансовые результаты Globaltrans за 1 полугодие 2021 по МСФО.

Сегодня вышли финансовые результаты Globaltrans за 1 полугодие 2021 по МСФО.

По сравнению с 1 полугодием 2020:

1. Выручка упала на 14% до 24.8 млрд руб.

2. EBITDA упала на 29% до 10.4 млрд руб.

3. Кап. затраты выросли на 19% до 4 млрд руб.

4. Чистый долг вырос на 3%.

Слабый отчет вышел у Globaltrans. Все упало у компании, так что не случайно сегодня акции Globaltrans теряют около 6%.

Пока не видно за счет чего компания может улучшить свои финансовые показатели. Этой бумаги нет в моем портфеле, а учитывая

ее низкую ликвидность и слабые фундаментальные показатели, вряд ли она там появится в ближайшее время.

В Лондоне цена даже не шелохнулась

Расим Касимов, что говорит о квалификации нашенских инвесторов)))

Генрих Амбарцумянс, сейчас уже пролили немного, на 2%📉Globaltrans падает на 4% после пересмотра рекомендации «ВТБ Капитал»

«ВТБ Капитал» понизил рекомендацию для глобальных депозитарных расписок (GDR) Globaltrans с «покупать» до «держать» в связи с ростом котировок, сообщается в обзоре инвестбанка.

Прогнозная стоимость этих бумаг, рассчитанная аналитиками, не изменилась и составляет $8,5 за штуку.

Авто-репост. Читать в блоге >>>

Роман Ранний, ГПБ открыли новую идею по Глобалтрансу с целью 800. Предыдущую они закрыли по достижению цели в 629 (+30%).

Globaltrans - факторы роста и падения акций

- Регистрация в Абу-Даби - пока не спешат платить в подсанкционный НРД (22.04.2024)

- Флот сокращается с 2020 года, в 2023 еще -500 цистерн, объемы перевозки сокращаются с 2019 года (22.04.2024)

- Компании надо замещать выбывающий парк, а цена полувагонов резко выросла с 3-4 млн рублей за полувагон до 6-7 млн рублей. В 25-29 году будут списывать ежегодно 3500 вагонов (22.04.2024)

- Свалили с Мосбиржи в Казахстан, выкупив акции по 520 рублей - ниже справедливой стоимости (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Globaltrans - описание компании

Globaltrans — российская железнодорожная транспортная компания.Зарегистрирована на Кипре.

1 ГДР соответствует 1 акции компании.

Компания основана в 2004 году. Акции торгуются на LSE с 2008 года.

С октября 2020 года акции торгуются на Московской Бирже.

Доля рынка перевозок составляет 7,6% в 2020 году.

Из крупных игроков на рынке полувагонов можно выделить ФГК, ПГК еще есть ряд небольших операторов.

Контракты с 5 крупнейшими клиентами составляют 2/3 бизнеса

IR:

Mikhail Perestyuk / Daria Plotnikova

irteam@globaltrans.com

Чтобы купить акции, выберите надежного брокера: