Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

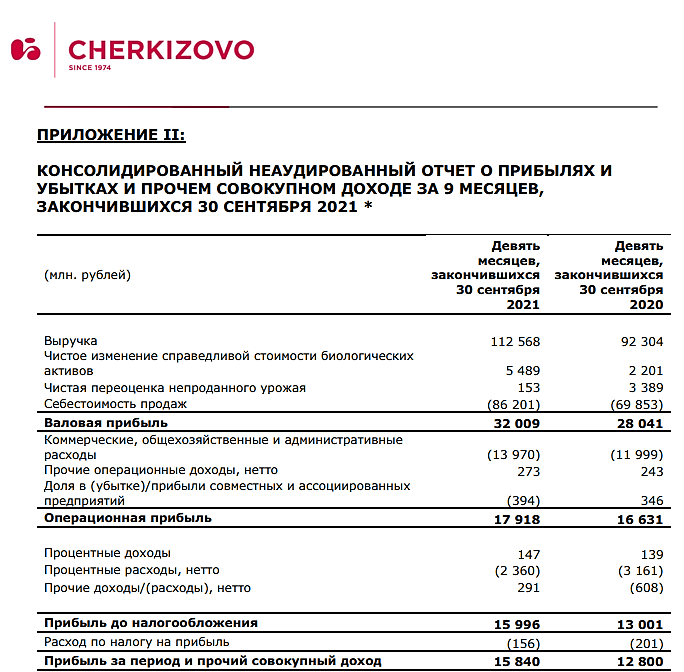

По 3 кв 2021 спад прибыли можно объяснить ухудшившимися результатами сегмента растениеводства: снижение урожая и эффект высокой ценовой базы привели к снижению чистой переоценки непроданного урожая.

В остальных сегментах на маржу давят ценовые ножницы: обеспеченность собственными зерновыми у Черкизово всего 40%. Среднесрочный таргет 60%, потому воздействие на прибыль роста цен на зерновые будет еще долго. В следующем году запускают маслоэкстракционный завод, который закроет всю потребность в шроте, что несколько улучшит юнит-экономику свиноводства.

Основной драйвер выручки – продуктовая инфляция (курица +25% г/г, свинина +24% г/г, мясопродукты +13,8% г/г по итогам 9 мес). Последствие роста цен – стагнация объема продаж курицы (+2,7% г/г) и падение продаж свинины (-18,9% г/г). Российский рынок более-менее уже насыщен, потому наращивать объемы продаж Черкизово может в большей степени только за счет экспорта.

В целом с точки зрения ставки на продовольственную инфляцию привлекательнее выглядит Русагро из-за более полной вертикальной интеграции. Предстоящий рост объемов производства (в т.ч. мегапроект в Тульской области на 48 млрд, который увеличит объем мясопереработки до 500 тыс тонн, для сравнения в 2020 продали 114 тыс тонн) уже в цене, котировки скакнули на 30%.

Дилетант, второй приз твой!