t.me/borodainvest

Черкизово — биологические угрозы и вполне реальные дивиденды

✍️🏻 Михаил Титов

Несмотря на то, что в России преобладают компании нефтегазовой и добывающей отрасли, встречаются интересные варианты и в других секторах. А именно в данной статье речь пойдет про группу Черкизово – крупнейшего производителя мясной продукции в России.

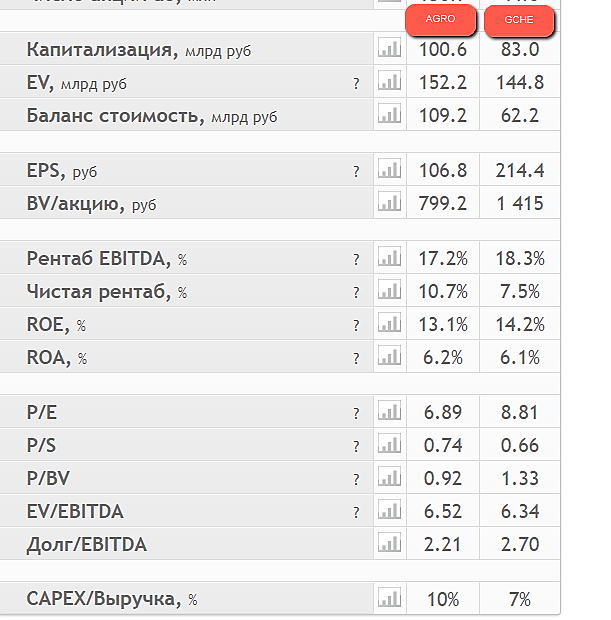

Компания постепенно увеличивает выручку из года в год. С 2015 года ежегодные темпы роста выручки находятся на уровне 10%. Вместе с выручкой растут и активы, в среднем на 7% в год, а чистая прибыль, хоть растет не так стабильно, но все же имеет тенденцию к повышению. При сохранении аналогичных темпах роста, инвестиции в данную компанию по текущим ценам соответствуют окупаемости на уровне шести лет.

Растущие показатели компании, говорят о том, что люди покупают и платят за черкизовские колбаски все больше и больше, а следовательно, перераспределяют денюжки акционерам компании, которые получают их в виде дивидендов.

Как раз в пятницу компания объявила о дивидендах за первое полугодие в размере 48,79 рублей на акцию, что к текущей цене есть примерно 2,5% доходность. При этом компания платит дивиденды 2 раза в год и во второе полугодие больше. По прогнозам, выплаты за второе полугодие будут на уровне 70,04 рублей на акцию, а суммарно за год выходит 122,83 рубля на акцию, что при текущей цене является 6,5% дивидендной доходностью, а это уже больше, чем можно получить по облигациям или вкладу в банке, особенно если учитывать тот факт, что дивиденды у компании в среднем увеличиваются.

Однако, стоит помнить о рисках. Компания подвержена биологической угрозе в виде эпидемий у животных, а также падение реальных доходов населения пагубно влияет на продажи компании, так-как при снижении доходов, люди начинают выбирать более дешевые аналоги мясной продукции пренебрегая качеством, в связи с невозможностью тратить больше.

❗️Не является индивидуальной инвестиционной рекомендацией

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций