| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 1 855,6 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

По логике вещей, после таких санкций деньги для Газпрома должны подорожать

По логике вещей, после таких санкций деньги для Газпрома должны подорожать- Хехехе, вот это цинизм!

Проект «Северный поток-2» — третий по счету трубопровод в обход Украины, который пытается построить «Газпром» — «пагубно влияет» на энергобезопасность Европы

Интересно, как это Севпоток пагубно влияет на безопасность Европы?

Вот на экономические интересы по экспорту сжиженного газа в Европу действительно пагубно влияет

Вот так штатики пытаются устранить конкурента на энергорынке Европы - США перекроют финансирование трубопроводов «Газпрома»

Новый пакет санкций в отношении России, который был подготовлен Сенатом США и поступит на голосование до конца недели, рискует стать нокаутирующим ударом по «Газпрому» и его проектам по строительству трубопроводов в ЕС, Турцию и Китай.Поправки, согласованные сенаторами из обеих партий конгресса, включают ограничения на инвестиции в любые трубопроводы, которые строит РФ для поставок сырья на экспорт, следует из текста законопроекта, который опубликован в базе американского конгресса.

Сумма таких вложений для юридических и физических лиц не должна превышать 1 млн долларов в случае разовой инвестиции и 5 млн долларов накопленным итогом за год.

В отношение нарушителей президент США, согласно поправкам, может ввести санкции, включающие запрет на операции с банками США, блокировку активов и отказ в выдаче виз.

"Правительство Российской Федерации использует крепкие позиции в энергетическом секторе как рычаг давления в отношениях со странами Европы и Евразии", а газ — в качестве «оружия принуждения, запугивания и влияния на другие страны», говорится в законопроекте.

Проект «Северный поток-2» — третий по счету трубопровод в обход Украины, который пытается построить «Газпром» — «пагубно влияет» на энергобезопасность Европы, а политика США на этом направлении должна включать усилия по созданию свободного рынка газа в ЕС и увеличению количества поставщиков, говорится в поправках.

«Новый законопроект США по введению дополнительных санкций нацелен на ограничение и фактически приостановку иностранного финансирования любых проектов связанных со строительством газопроводов Россией», — говорит управляющий директор BGP Litigation Алексей Нечаев.

Под ударом, по его словам, окажется не только Nord Stream 2, но и направленная в Китай «Сила Сибири», а также «Турецкий поток». «Газпром столкнется с дополнительными трудностями в реализации проектов, так как компания ведет активные переговоры о привлечении, в том числе, иностранного проектного финансирования», — объясняет Нечаев.

AVK, Ты неправильно понял.

AVK, Ты неправильно понял.

Санкции касаются сокращения максимального срока рыночного финансирования российских банков, которые находятся под санкциями, до 14 дней, а санкционных компаний нефтегазового сектора – до 30 дней.

Газпром не санкционная компания, Газпром не находится под санкциями.

В Сенате США опровергли принятие законопроекта о санкциях против России

14 июня 2017, 23:43

Сенаторы США проголосовали за включение поправки о санкциях против России в законопроект о мерах против Ирана, а не проводили голосование по этому законопроекту, заявили в аппарате сенатского комитета по иностранным делам.

Там рассказали, что законопроект пока находится на рассмотрении в Сенате и является одной из главных его инициатив, передает ТАСС.

«Никакой «законопроект» о санкциях в отношении России не принимался Сенатом. Сенат 97 голосами «за» и двумя «против» включил поправку об антироссийских санкциях в законопроект о рестрикциях против Ирана», — сказали в комитете.

Помощники члена комитета по иностранным делам демократа Роберта Менендеса также заявили, что сенаторы приняли поправку к законопроекту.

vz.ru/news/2017/6/14/874571.html

- Продолжение:

«Сила Сибири»

Магистральный газопровод «Сила Сибири», протяженностью около 3000 км, будет транспортировать газ Иркутского и Якутского центров газодобычи российским потребителям на Дальнем Востоке и в Китай («восточный» маршрут). Экспортная производительность — 38 млрд куб. м в год. Строительство первого участка от Чаяндинского месторождения в Якутии до Благовещенска, протяженностью около 2200 км, началось в сентябре 2014 года. Второй этап подразумевает строительство участка от Ковыктинского месторождения в Иркутской области до Чаяндинского. Это около 800 км. На третьем этапе планируется расширение газотранспортных мощностей на участке от Чаяндинского месторождения до границы с Китаем. Стоимость строительства оценивалась в 800 млрд рублей, но может превысить 1 трлн руб. По заявлениям правления Газпрома, треть проекта будет готова к 2017 году. В следующем году планируется построить еще 600 км. Ранее начать поставки газа по восточному маршруту планировалось в 2019-2021 году.

«Турецкий поток»

«Турецкий поток» — будущий экспортный газопровод из России в Турцию через Черное море, протяженностью 900 км и совокупной мощностью 31,5 млрд куб. м. Проект призван заменить несостоявшийся «Южный поток», на который уже было потрачено, по некоторым оценкам, около $5 млрд. В настоящее время поставки в республику осуществляются по газопроводу «Голубой поток» и Трансбалканскому газопроводу. Первая нитка нового газопровода предназначена для поставок газа турецким потребителям, вторая — для газоснабжения стран Южной и Юго-Восточной Европы. Общая стоимость «Турецкого потока» изначально оценивалась в 11,4 млрд евро, что больше 700 млрд руб. по текущему курсу. В 2017 году Газпром планирует инвестировать в проект 41,92 млрд руб.

Другие проекты

Несмотря на то, что Газпром на текущий момент имеет три очень крупных инвестиционных проекта по части транспортировки, есть также еще несколько в сфере добычи и переработки. Некоторый из них завершены, но могут потребовать расширения, модернизации и т. д. Ямальские месторождения (Бованенковское), Восточная программа (Ковыктинское, Чаяндинское месторождения, Камчатка), Сахалин 2/3, Владивосток СПГ, Балтийский СПГ(Газпром» и Shell уже подписали два соглашения по проекту), Терминал СПГ в Калининградской области и другие. Строительство Амурского газоперерабатывающего завода началось в октябре 2015 года. Запуск его должен быть синхронизирован с началом поставок газа в Китай по «Силе Сибири». В будущем может быть увеличена мощность газопровода «Сахалин — Хабаровск — Владивосток». В той или иной мере каждый из этих проектов забирает, и будет забирать часть денежного ресурса.

Зарубежные инвестиции

Большая часть проектов также сосредоточена в станах ближнего и дальнего зарубежья. В рамках стратегии глобальной энергетической компании «Газпром» ведет разведку и добычу углеводородов во многих странах, включая Алжир, Боливию, Вьетнам. Германию, Ирак, Казахстан и многие другие. Часто работа идет в составе ассоциированных компаний. Инвестиционный процесс идет по мере реализации проектов.

Потенциально возможные проекты

Несмотря на громадную инвестиционную программу на многие годы вперед, есть еще несколько потенциально реализуемых проектов, о которых упоминали некоторые чиновники, политики и представители компании. Речь идет о так называемом газопроводе «Сила Сибири 2» или западном маршруте поставок в КНР.

Также на днях менеджмент заявил, что ведет переговоры с Китаем о поставках газа с Дальнего Востока, но для этого нужно достроить часть газопровода «Сахалин-Хабаровск-Владивосток». В текущей инвестпрограмме этих проектов нет.

Также стоит отметить потенциально возможный газопровод в Японию. Улучшение отношений Москвы и Токио увеличивает шансы на проработку этого проекта и его закладку в будущие инвестпрограммы.

Отдельно стоит сказать о заявлениях членов правления на счет поставок трубопроводного газа в Индию. Варианты уже направленны местному правительству. Среди них есть предложения поставки как из Ирана, так и из России. В Иране Газпром может получить доступ к разработке четырёх месторождений — Farzad-А, Farzad-B, Северный Парс и Kish. В любом случае все это капитальные затраты.

Что в итоге

Обобщая все вышеизложенное, нет необходимости говорить об огромном масштабе инвестпрограммы Газпрома. Это очевидно. Вместе с тем, стремление выхода на новые рынки, по большей части в азиатском направлении, в долгосрочной перспективе должно позитивно сказаться на финансовом положении компании. Ожидания от рынка газа пока в целом оптимистичные. Его доля в мировом энергопотреблении будет расти за счет сокращения угля, некоторых нефтепродуктов и роста мировой экономики в целом. Как сильно расти, зависит от многих факторов.

Однако здесь есть важный момент. У каждого проекта есть срок исполнения и окупаемости. Хотя точные аккумулированные данные по проектам найти достаточно сложно, даже оценочный взгляд, основанный в том числе на истории, предполагает период окупаемости в долгие годы. На мой взгляд, есть большой риск того, что за следующие десятилетия возобновляемые источники энергии могут серьезно потеснить ископаемое топливо, в том числе и будущую долю газа на рынке. Может и не в ближайшие 5-10 лет, но с несколько более далеким горизонтом. Об этом в частности намекает текущая тенденция развития зеленых технологий и потребления газа.

Потребление природного газа

Доля солнечной и ветровой энергетикиДаже если это произойдет не в самом драматичном варианте, цена на газ вряд ли позволит существенно сократить сроки окупаемости многих проектов. Также стоит отметить, что приведенный выше довод, не включает в себя вероятность осуществления гигантского скачка в науке и технике в плане производства и потребления энергии, который, безусловно, имеет ненулевую вероятность. Учитывая все эти моменты, есть риски того, что ряд текущих и будущих инвестпроектов могут не окупиться.

Константин Карпов

БКС Экспресс

- Аналы БЭКАСа выпустили рисерч по Газпрому:

В последнее время Газпром тратит большие средства на реализацию капитальных проектов. Операционный денежный поток компании по итогам I квартала рухнул на 84%. Финансовые резервы Газпрома упали на 23%, их объем на 31 марта — 696 млрд рублей, и это минимум с 2012 года. При этом 190 млрд рублей из этой суммы пойдет на выплату дивидендов. Учитывая краткосрочные обязательства, свободный денежный поток стремительно сокращается. Холдинг вынужден увеличивать долговую нагрузку.

Говоря об инвестиционных проектах Газпрома, стоит отметить не только магистральные газопроводы «Сила Сибири», «Северный поток 2» и «Турецкий поток», призванных увеличить объем экспортных поставок, но и проекты — «Бованенково — Ухта — 2», «Ухта — Торжок — 2». Эти два маршрута предназначены для транспортировки газа с полуострова Ямал. В 2017 году на капитальное строительство планируется направить более 625 млрд рублей. В целом одобренная советом директоров инвестиционная программа на текущий год может составить 910,67 млрд рублей. Учитывая практику прошлых лет, затраты могут вырасти. В 2016 году она составила примерно 1 трлн рублей, хотя изначально планировалось потратить лишь 820 млрд. В 2015 году инвестиции составили более 1 трлн рублей. В октябре того же года программа была пересмотрена в сторону увеличения на 24%. Так на что же Газпром тратит такие деньги, и какие еще потенциальные проекты на повестке?

«Бованенково — Ухта — 2»

Магистральные газопроводы «Бованенково — Ухта» и «Бованенково — Ухта — 2» предназначены для транспортировки газа с полуострова Ямал в Единую систему газоснабжения России. Газпром формирует на Ямале принципиально новый центр газодобычи, который в перспективе станет одним из основных для развития отечественной газовой промышленности. В настоящее время добыча газа на полуострове ведется на самом крупном ямальском месторождении — Бованенковском. Протяженность каждого газопровода — около 1200 км (с учетом резервных ниток подводных переходов). Суммарная проектная производительность двух газопроводов равна 115 млрд куб. м в год. Первая нитка была полностью введена в эксплуатацию в 2013-2014 годах. Строительство второй нитки началось в 2012 году, в 2017 газопровод был введен в эксплуатацию. В ценах начала 2008 года стоимость обоих веток планировалась 989,8 млрд рублей, но по мере реализации проекта она многократно пересматривалась в сторону увеличения.

«Ухта — Торжок — 2».

Магистральные газопроводы «Ухта — Торжок» и «Ухта — Торжок — 2» имеют ключевое значение в транспортировке газа от полуострова Ямал до Финского залива. Они предназначены для доставки дополнительных объемов топлива на Северо-Запад России для газоснабжения и газификации российских потребителей, а также поставок на экспорт.

Протяженность каждого газопровода — около 970 км. Строительство газопровода «Ухта – Торжок» началось в 2011 году. В эксплуатацию введен в 2013 году. Строительство газопровода «Ухта — Торжок – 2» началось в октябре 2015 года. Планируется окончание строительства до конца 2019 г. По приблизительным оценкам в 2015 году в проект нужно было вложить от 140 до 180 млрд рублей инвестиций.

«Северный поток 2»

«Северный поток — 2» — новый экспортный газопровод из России в Европу через Балтийское море. Он, также как и действующий «Северный поток», напрямую свяжет Газпром и европейских потребителей. Точкой входа газопровода «Северный поток — 2» в Балтийское море станет район Усть-Луги Ленинградской области, далее газопровод пройдет по дну Балтийского моря и выйдет на территории Германии в районе Грайфсвальда, недалеко от точки выхода «Северного потока». По сути, это расширение мощности уже существующего канала. Совокупная мощность двух ниток «Северного потока — 2» — 55 млрд куб. м газа в год. Суммарная проектная мощность «Северного потока» и «Северного потока — 2» составляет 110 млрд куб. м газа в год. Планируется, что новый проект будет введен в эксплуатацию до конца 2019 года. Оценочная стоимость, включающая затраты на финансирование 9,9 млрд евро (примерно 620 млрд рублей). Пять европейских компаний согласились предоставить долгосрочное финансирование в объеме 50% от общей стоимости проекта.

Oсновная цель новых санкций — отрезать проекты Газпрома от финансирования.

Сенат США одобрил новые санкции против России.

За — 97,

против — 2.

Если я правильно понял текст новых санкций, их основная цель — отрезать проекты Газпрома от финансирования.

Факты Без Комментариев®

King Schultz, не правильно ты понял — наверное как обычно

Oсновная цель новых санкций - отрезать проекты Газпрома от финансирования.

Oсновная цель новых санкций - отрезать проекты Газпрома от финансирования.

Сенат США одобрил новые санкции против России.

За — 97,

против — 2.

Если я правильно понял текст новых санкций, их основная цель — отрезать проекты Газпрома от финансирования.

Факты Без Комментариев®

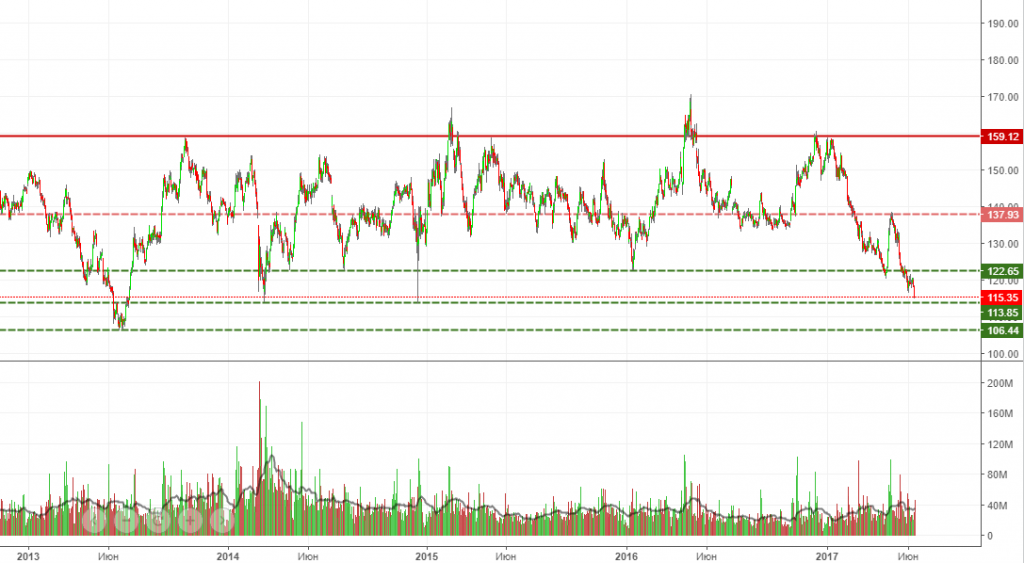

Газпром хорош тем, что уже 5 лет на D находится во флете и ходит от уровня до уровня.

Газпром хорош тем, что уже 5 лет на D находится во флете и ходит от уровня до уровня.

Следующая остановка 113-112, затем 107-106. На 112-113 сильная поддержка. Закрытие реестра 20.07.2017, поэтому можно предположить, что будет краткосрочное движение вверх (от 112 ли или от 107 – второй вопрос). Фон для ГП негативный, начиная от возобновления санкционной риторики США и заканчивая «идеями» Минфина повысить налог в 4 квартале и выводом из ГП проектных организаций по «рыночной» цене.- Все пиарщики ракетчики, как правило, это недавно зарегестрированные типы никчемыши — такие как васьки марэки и слонофермы и прочий спамсброд — тут принцип такой поиметь нахаляву славы — например видишь что акция упала и начинаешь ее пиарить — если акция падает то подключаешь другой ник — когда нибудь очередной ник сработает и пустобрех обретет свою паству и свой законный барыш с баранов как он считает)))

ГАЗПРОМ!!! я тоже в Ваших рядах!

ГАЗПРОМ!!! я тоже в Ваших рядах!

сегодня с 18.00. ДЕРЖУТ, как будто что-то знают!, может понимают, завтра после 12.00. вытащут за волосы, в какой бы трясине не были!, на войне свои друг друга не сдают!!!

Вижу тут прибыло в полку ракетчиков ГП. Одни убывают другие прибывают им на смену, но песня все та же. Ничего не меняется.

Вижу тут прибыло в полку ракетчиков ГП. Одни убывают другие прибывают им на смену, но песня все та же. Ничего не меняется.

- Петрович, Улыбнуло )))

Цену на акции Газпром уронили до такой степени, что мне сегодня уже 5 человек позвонили, далекие от фондововго рынка люди, но смотрящие краем глаза на канале рбк за котировками акций — с вопросом: «Стоит ли купить акции Газпром?»

Я им так и ответил: «Уже можно начинать покупать! Див.доходность 7%, почти как банковский депозит, по цене сегодняшнего закрытия. И в перспективе одного года есть большая вероятность, что акция вырастет до 165 руб.»

p.s. А сколько таких людей по России, да и по миру )) - Марэк, сколько можно сюда завозить этот хлам, который никакого отношения не имеет к ГП. Ты маньяк что ли?

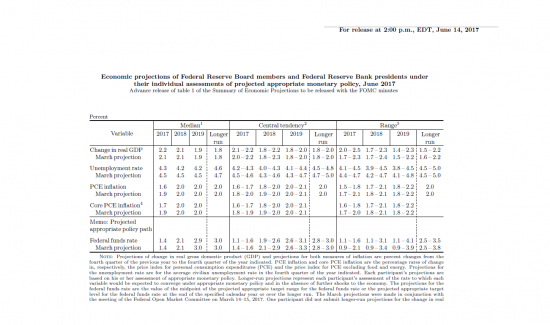

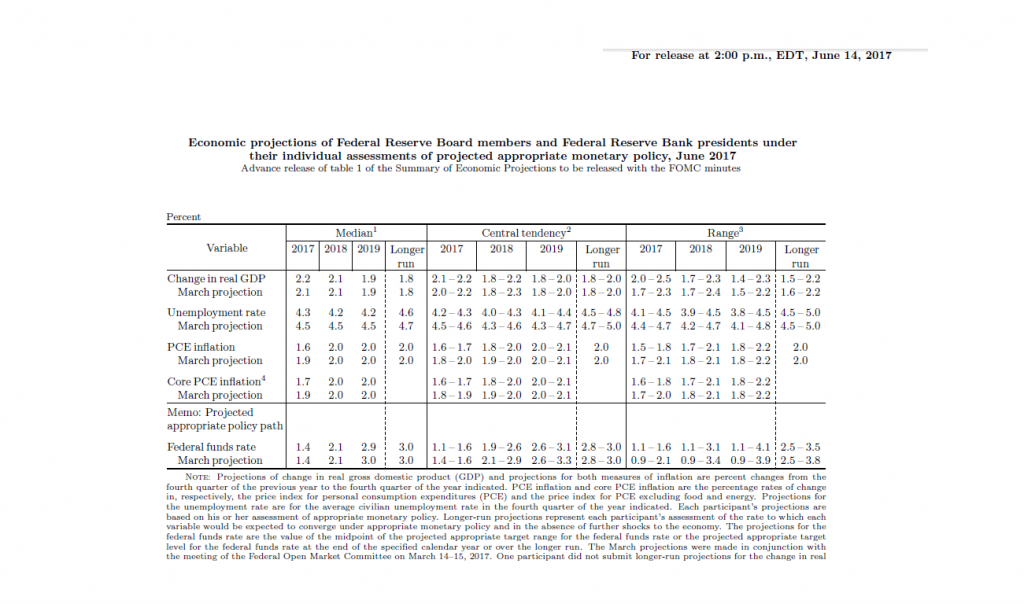

- Заявление ФРС. Как и планировалось, подняли ставку на 0,25% до 1,25%.

June 14, 2017

Federal Reserve issues FOMC statement For release at 2:00 p.m. EDT

Information received since the Federal Open Market Committee met in May indicates that the labor market has continued to strengthen and that economic activity has been rising moderately so far this year. Job gains have moderated but have been solid, on average, since the beginning of the year, and the unemployment rate has declined. Household spending has picked up in recent months, and business fixed investment has continued to expand. On a 12-month basis, inflation has declined recently and, like the measure excluding food and energy prices, is running somewhat below 2 percent. Market-based measures of inflation compensation remain low; survey-based measures of longer-term inflation expectations are little changed, on balance.

Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee continues to expect that, with gradual adjustments in the stance of monetary policy, economic activity will expand at a moderate pace, and labor market conditions will strengthen somewhat further. Inflation on a 12-month basis is expected to remain somewhat below 2 percent in the near term but to stabilize around the Committee's 2 percent objective over the medium term. Near term risks to the economic outlook appear roughly balanced, but the Committee is monitoring inflation developments closely.

In view of realized and expected labor market conditions and inflation, the Committee decided to raise the target range for the federal funds rate to 1 to 1-1/4 percent. The stance of monetary policy remains accommodative, thereby supporting some further strengthening in labor market conditions and a sustained return to 2 percent inflation.

In determining the timing and size of future adjustments to the target range for the federal funds rate, the Committee will assess realized and expected economic conditions relative to its objectives of maximum employment and 2 percent inflation. This assessment will take into account a wide range of information, including measures of labor market conditions, indicators of inflation pressures and inflation expectations, and readings on financial and international developments. The Committee will carefully monitor actual and expected inflation developments relative to its symmetric inflation goal. The Committee expects that economic conditions will evolve in a manner that will warrant gradual increases in the federal funds rate; the federal funds rate is likely to remain, for some time, below levels that are expected to prevail in the longer run. However, the actual path of the federal funds rate will depend on the economic outlook as informed by incoming data.

The Committee is maintaining its existing policy of reinvesting principal payments from its holdings of agency debt and agency mortgage-backed securities in agency mortgage-backed securities and of rolling over maturing Treasury securities at auction. The Committee currently expects to begin implementing a balance sheet normalization program this year, provided that the economy evolves broadly as anticipated. This program, which would gradually reduce the Federal Reserve's securities holdings by decreasing reinvestment of principal payments from those securities, is described in the accompanying addendum to the Committee's Policy Normalization Principles and Plans.

Voting for the FOMC monetary policy action were: Janet L. Yellen, Chair; William C. Dudley, Vice Chairman; Lael Brainard; Charles L. Evans; Stanley Fischer; Patrick Harker; Robert S. Kaplan; and Jerome H. Powell. Voting against the action was Neel Kashkari, who preferred at this meeting to maintain the existing target range for the federal funds rate.

Implementation Note issued June 14, 2017

Economic projections of Federal Reserve Board members and Federal Reserve Bank presidents under their individual assessments of projected appropriate monetary policy, June 2017

Advance release of table 1 of the Summary of Economic Projections to be released with the FOMC minutes

Экономические прогнозы членов Совета Федеральной резервной системы и президентов Федерального резервного банка

Их индивидуальные оценки прогнозируемой соответствующей денежно-кредитной политики, июнь 2017 года

Предварительный выпуск таблицы 1 «Резюме экономических прогнозов», который будет выпущен с использованием протоколов FOMC

Гугл перевод

14 июня 2017

Федеральная резервная система выдает заявление FOMC

Для выпуска в 2:00 вечера EDT

Информация, полученная с момента Федерального комитета по операциям на открытом рынке встретился в мае показывает, что рынок труда продолжает укреплять и что экономическая активность растет умеренно до сих пор в этом году. доходы Работы умерили но были твердым, в среднем, с начала года, а уровень безработицы снизился. Расходы домохозяйств подобрала в последние месяцы, и бизнес-инвестиции в основной капитал продолжает расширяться. На 12-месячной основе, инфляция снизилась в последнее время и, как меры, исключая продукты питания и энергоносители, работает несколько ниже 2 процентов. Рыночные меры компенсации инфляции остаются низкими; обследование на основе мер долгосрочных инфляционных ожиданий мало изменились, на балансе.

В соответствии с законом мандатом Комитет стремится содействовать максимальной занятости и стабильности цен. Комитет по-прежнему ожидает, что с постепенным корректировки в денежно-кредитной политики, экономическая активность будет расти умеренными темпами, а ситуация на рынке труда будет способствовать укреплению несколько дальше. Инфляция на 12-месячной основе, как ожидается, останется несколько ниже 2 процентов в краткосрочной перспективе, но для стабилизации около 2 процентов цели Комитета в среднесрочной перспективе. Рядом долгосрочные риски для экономического прогноза появляются примерно уравновешены, но Комитет внимательно следит за развитием инфляции.

С учетом реализованных и ожидаемых условий на рынке труда и инфляции, Комитет решил поднять целевой диапазон для ставки по федеральным фондам на 1 до 1-1 / 4 процента. Позиция денежно-кредитной политики остается аккомодационной, поддерживая тем самым некоторое дальнейшее укрепление в условиях рынка труда и устойчивый возврат к 2-процентной инфляции.

При определении сроков и размера будущей корректировки в целевой диапазон для ставки по федеральным фондам, Комитет будет оценивать реализованы и ожидаемые экономические условия по отношению к своим целям максимальной занятости и 2 процента инфляции. Эта оценка будет учитывать широкий спектр информации, в том числе мер условий рынка труда, показателей инфляционного давления и инфляционных ожиданий, а также показаний на финансовых и международных событиях. Комитет будет внимательно следить за фактические и ожидаемые события инфляции по отношению к ее симметричной инфляции цели. Комитет ожидает, что экономические условия будут развиваться таким образом, что будет служить основанием для постепенного увеличения процентной ставки по федеральным фондам; ставка по федеральным фондам, вероятно, останется, в течение некоторого времени, ниже уровней, которые, как ожидается, будет преобладать в долгосрочной перспективе. Однако фактический путь ставки по федеральным фондам будет зависеть от экономических перспектив, как сообщил входящих данных.

Комитет поддерживает существующую политику реинвестирования основных платежей от своих авуаров агентства долга и агентств ипотечных ценных бумаг в агентских ипотечных ценных бумагах и пролонгации созревания казначейских ценных бумаг на аукционе. В настоящее время Комитет планирует начать реализацию программы нормализации баланса в этом году, при условии, что экономика развивается в широком смысле, как ожидалось. Эта программа, которая будет постепенно снижать Федеральную резервные авуары ценных бумаг пути уменьшения реинвестирования основных платежей от этих ценных бумаг, описана в прилагаемом дополнении к политике Нормализации принципам и планам Комитета.

Голосование за действия денежно-кредитной политики ФРС были: Джанет Л. Йеллен, председатель; Уильям Дадли, заместитель председателя; Лаел Брейнард; Чарльз Л. Эванс; Стэнли Фишер; Патрик Харкер; Роберт С. Каплан; и Джером H. Пауэлл. Голосование против действия был Нил Кашкарей, который предпочел на этой встрече, чтобы сохранить существующий целевой диапазон процентной ставки по федеральным фондам.

Реализация Нота, выпущенная 14 июня 2017

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560