Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНаибольшее снижение объемов в августе 2021 в портах РФ произошло в перевалке металлолома (-38,8%), сжиженного газа (-38,8%), а также химического налива (-30,4%).

В августе 2021 года доля Азово-Черноморского бассейна в общем грузообороте всех морских портов РФ составляла 32,5%, Балтийский бассейн обработал 30,3%, на Дальневосточный, Арктический и Каспийский приходилось 25,3%, 11,1% и 0,9% соответственно.

| Число акций ао | 2 951 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 198,0 млрд |

| Выручка | 171,6 млрд |

| EBITDA | 30,7 млрд |

| Прибыль | -2,3 млрд |

| Дивиденд ао | – |

| P/E | -85,1 |

| P/S | 1,2 |

| P/BV | 1,4 |

| EV/EBITDA | 6,8 |

| Див.доход ао | 0,0% |

| ДВМП Календарь Акционеров | |

| 25/06 ГОСА по дивидендам за 2025 год | |

| Прошедшие события Добавить событие | |

ДВМП акции

67.09₽ -0.33%

-

пишет

пишет

t.me/zloyinvestor/1165

[ Фотография ]

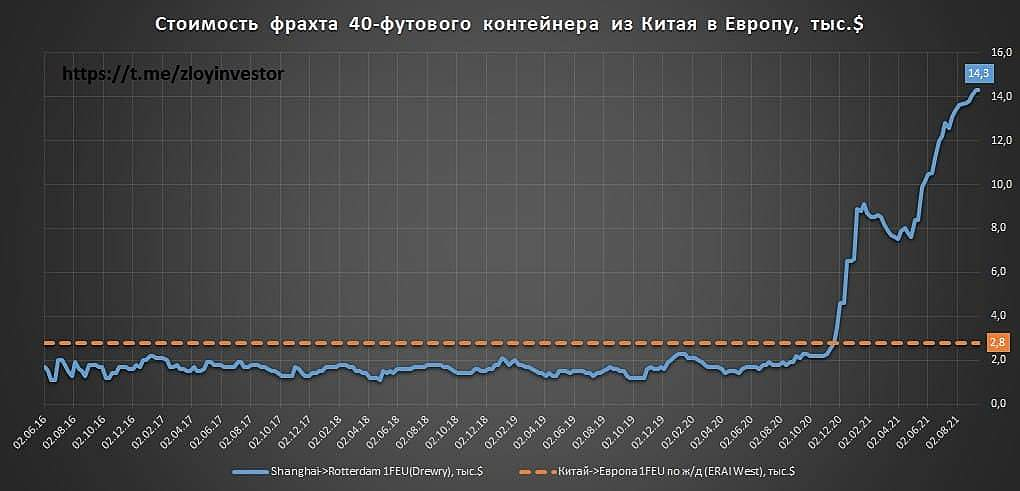

Перевозка контейнерных грузов из Китая в Европу ж/д транспортом обходится сейчас в несколько раз дешевле стоимости морского фрахта.

👉🏻инвестидея FESCO (https://t.me/zloyinvestor/1159)

ДВМП

- пишет

t.me/zloyinvestor/1164

Северный морской путь(СМП) и FESCO

Как известно, ВМТП группы FESCO должен стать опорным хабом для перевозки контейнерных грузов между Азией и Европой по Северному морскому транзитному коридору(СМТК), проходящему по Северному морскому пути(СМП).

💡В рамках СМП Росатом планирует развивать новый контейнерный маршрут(Северный морской транзитный коридор), который призван соединить Европейские и Азиатские рынки и переориентировать на него часть грузов с более длинного южного морского пути(ЮМП), проходящего через суэцкий канал. Оператором СМТК выступает подконтрольная ГК «Росатом» «Русатом Карго».

▪️Ключевые преимущества СМТК:

▫️сокращение сроков доставки по сравнению с ЮМП;

▫️проход вдоль территории одного государства;

▫️отсутствие рисков пиратства;

▫️дешевле ж/д транспорта

💡уже сейчас путь из Азии в Европу через дальневосточные порты + ж/д транспорт в 2 раза быстрей ЮМП, узким горлышком выступает только пропускная способность портов и ж/д линий.

▪️Планы «Русатом Карго» по объемам контейнерных перевозок через СМТК:

▫️в 2026г. 0.5 млн.TEU

▫️к 2028г. до 1.38 млн. TEU

▫️потенциал СМТК = 4.5 млн. TEU

💡При контейнерном грузопотоке ЮМП в ~26 млн.TEU в год перенаправление на СМТК даже 1 млн.TEU не выглядит фантастически. Для примера, еще в 2019г. FESCO оценивало потенциал переориентации грузопотока с морского маршрут только на ж/д до 3 млн TEUs в год.

▪️Для обслуживания будущего грузопотока ВМТП к 2025г. планирует удвоить свои портовые мощности и построить глубоководный причал:

▫️«Мы построим для госкорпорации отдельный причал в порту, – подтвердил Северилов планы, озвученные на ВЭФ. – Это будет гигантская стройка. Рядом с этим причалом у нас будет площадка для перевалки грузов из АТР, которые дальше пойдут на Севморпуть.

▫️«Март 2026 года — крайний срок, когда мы должны его построить. Это будет полностью выносной в море причал, поскольку нам уже в порту, к сожалению, расти некуда».

▫️«Мы верим, что с 2025 года Севморпуть заработает. Безусловно, первые годы будут непростыми – грузоотправителей нужно будет научить пользоваться этим маршрутом, показать его преимущества. Для нас как для порта ситуация абсолютно беспроигрышная, потому что мы одновременно являемся началом пути и для движения по Севморпути, и для движения по Транссибу».

👉🏻инвестидея FESCO (https://t.me/zloyinvestor/1159)

ДВМП

Но вот конкретно сегодняшний рост больше похож на разгон, либо возможно есть инсайд по магомедову? Хотя в 16:23 ливанули сразу, видимо спекулянты балуются. Думаю пару дней бумагу поштормит, потом продолжит потихоньку отрастать на фундаментале в течение года-двух.

koharu, бумага уже неделю растет, какой там разгон. Ей еще расти и расти на имеющемся фоне.

LynxC, я про резкое ускорение на больших объемах сегодня. Либо это кто-то крупный ускоренно добирает, значит в самое ближайшее время будут еще позитивные новости. А какие они могут быть? 100% не отчет, не дивы, не байбек. Под допку тоже нет смысла разгонять я думаю. Что остается? история с магомедовым.

Но смущает залив в 16:23-31,34. Далее еще лили остатки. Зачем кому-то так спешно фикситься, тем более что хороший фундаментал только-только появился?

Могли скинуть плечи, все таки выборы в выходные, кто знает как откроемся в понедельник.

Но рост каждый день на 2-3-4 процента 100% привлек спекулей, которые будут прыгать из и в бумагу.

koharu, пофиг на спекулей. ДВ сейчас начинают раскачивать такими темпами, что любая новость идет в плюс ДВМП. Плюс ценник на контейнерные перевозки сейчас космический, что тоже серьезный плюс.

Я пока вот что вижу на техническом рисунке

Я пока вот что вижу на техническом рисунке

Капитализация вышла на стоимость 2012 года, до куда дотягивается местный график.

Роман Ранний, пишет ниже чудесную аналитику, там же еще и порт Владивостокский(да, я про расшифровку аббревиатуры уже догадался, давно не интересовался данным активом).

В целом вот если с чем то сравнить. Вышло на цену НМТП от 2012 года в данный момент. EV/EBITDA у НМТП лучше в данный момент выглядит, а у ДВМП низкий относительно него EBITDA, если грузы будут гонять по СМП, может еще отрасти(?) в разы, пока 30млрд против 12млрд EBITDA ДВМП.

Но вот конкретно сегодняшний рост больше похож на разгон, либо возможно есть инсайд по магомедову? Хотя в 16:23 ливанули сразу, видимо спекулянты балуются. Думаю пару дней бумагу поштормит, потом продолжит потихоньку отрастать на фундаментале в течение года-двух.

koharu, бумага уже неделю растет, какой там разгон. Ей еще расти и расти на имеющемся фоне.

LynxC, я про резкое ускорение на больших объемах сегодня. Либо это кто-то крупный ускоренно добирает, значит в самое ближайшее время будут еще позитивные новости. А какие они могут быть? 100% не отчет, не дивы, не байбек. Под допку тоже нет смысла разгонять я думаю. Что остается? история с магомедовым.

Но смущает залив в 16:23-31,34. Далее еще лили остатки. Зачем кому-то так спешно фикситься, тем более что хороший фундаментал только-только появился?

Могли скинуть плечи, все таки выборы в выходные, кто знает как откроемся в понедельник.

Но рост каждый день на 2-3-4 процента 100% привлек спекулей, которые будут прыгать из и в бумагу.Но вот конкретно сегодняшний рост больше похож на разгон, либо возможно есть инсайд по магомедову? Хотя в 16:23 ливанули сразу, видимо спекулянты балуются. Думаю пару дней бумагу поштормит, потом продолжит потихоньку отрастать на фундаментале в течение года-двух.

koharu, бумага уже неделю растет, какой там разгон. Ей еще расти и расти на имеющемся фоне.

LynxC, ну по сравнению с ЯТЭК, дак точно, в добавок она в отличии от ЯТЭК поприятнее по показателям. Кредитов в неё напихать и вообще ракета будет.Но вот конкретно сегодняшний рост больше похож на разгон, либо возможно есть инсайд по магомедову? Хотя в 16:23 ливанули сразу, видимо спекулянты балуются. Думаю пару дней бумагу поштормит, потом продолжит потихоньку отрастать на фундаментале в течение года-двух.

koharu, бумага уже неделю растет, какой там разгон. Ей еще расти и расти на имеющемся фоне.Кто-то методично скупает в течение лета акции, похоже что кто-то крупный формирует пакет на долгосрок.

С учетом последних новостей на ВЭФ, выглядит ОЧЕНЬ перспективно.

koharu, что за последние новости?

Роман Ранний, заключили новые соглашения по грузам для поставки в китай, есть интерес со стороны арабов и индусов. Порт планируют серьезно модернизировать с поддержкой росатома и крупнейших международных транспортных компаний. В этом всем содействуют как региональные власти, так и Путин. Он, в частности, сказал что надо за 3 года увеличить грузооборот в 2,5 раза по североморскому пути, а двмп как раз будет его оператором при отправке и получении грузов в азию.

Государство будет субсидировать это все дело для операторов грузоборота, чтобы не было убытков.

Ну и вообще в севморпуть вливают очень много бабла — www.vedomosti.ru/business/articles/2021/07/25/879485-sevmorput-strategicheskim

К тому же говорилось об инвестициях и развитии дальнего востока, строительстве жилья, и т.д., что приведет к дополнительному увеличению потока грузов на дальний восток, бенефециар — ДВМП.

Ну кроме ВЭФ — вроде решается история с магомедовым, отчет вышел очень приличный, вокруг компании много позитива. То что отменили дивы — как по мне сейчас даже хорошо, позволит увеличить инвестиции, чтобы через 2-3 года получить повышенную отдачу от них. А тем более, что сейчас гос-во отрицательно относится к выводу прибыли через дивы — это предотвратит компанию от регуляторных действий по аналогии с металлургами, и т.д.- пишет

t.me/zloyinvestor/1159

💡Инвестиционная идея: ДВМП(FESCO)

С момента публикации идеи в закрытом канале акция выросла почти на 30%, но апсайд сохраняется👇

-Тикер: FESH

🎯Цель: 35р.(апсайд: +25%)

ДВМП(FESCO) — одна из крупнейших транспортных компаний в России в сфере контейнерных перевозок, ключевой актив группы «Владивостокский морской торговый порт»(ВМТП).

позитивные факторы:

▫️рост контейнерного рынка: перевозки контейнеров по сети РЖД первые за 8 мес.21г. выросли на 15%, а с 2011 по 2020г. рост превысил более 100% и это не предел.

▫️рост цен на перевозку: мировой контейнерный индекс WCI, отражающий стоимость контейнерного фрахта, вырос в сентябре на 309% г/г, а стоимость перевозки по ключевому для ДВМП направлению Китай/Европа увеличилась за год более чем в 5 раз.

▫️ВМТП работает на пределе возможностей: рост контейнерооборота в портах дальнего востока обспечил максимальную загрузку портов региона;

▫️к 2025 г. ВМТП должен удвоить свои мощности и стать базовым для Северного морского пути: ВМТП выбран базовым портом-хабом Северного морского пути, в порту будут переваливаться грузы из азиатских стран для дальнейшей транспортировки на контейнеровозах в сопровождении ледоколов до Мурманска, откуда они будут перераспределяться в страны Европы.

▫️FESCO требует от своих старых акционеров возврата $1 млрд. займов: в 2011г. группа выдала своим акционерам во главе с Зиявудином Магомедовым займы на $1 млрд., срок возврата которых истек в 2020г. и по которым сейчас новым менеджментом ДВМП инициированы суды. На сегодняшний день $1 млрд. соответствует всей капитализации группы и в случае его возврата можно рассчитывать на удвоение котировок.

▫️интерес к покупке FESCO: о после разрешения всех внутрикорпоративных конфликтов повышается вероятность продажи контрольного пакета, интерес к которому ранее проявляли группа Дело и эмиратская DP World

▫️Мощный рост фин.показателей и низкая оценка(6м21):

-выручка: 48 млрд.р.(+73%)

-Ebitda: 16.5 млрд.р.(+221%)

-ND/Ebitda: 1.1

-Прибыль: 11.4 млрд.р.(+123%)

-------

-EV/Ebitda ltm= 4.7

-P/E ltm= 5.6

-------

🔥Вторая половина года по словам менеджмента должна быть не хуже первой, что предполагает EV/Ebitda FESCO за весь 2021г. = 3.3, против 6 у НМТП.

💡«За контейнерными грузами будущее. Контейнер — он же универсальный, подходит для всей интермодальной цепочки: и для судов, и для железнодорожных перевозок, и для автовывозов. В контейнерах сейчас перевозят все, вплоть до зерна и продуктов питания!»- директор ВМТП В. Корчанов

💡«Сейчас достаточно большой спрос у азиатских клиентов, которые раньше пользовались маршрутами Deep Sea. Они все-больше и больше выходят на сеть ОАО „Российские железные дороги“. Это хорошо для всех нас (для участников рынка — ИФ)», — заявил вице-президент FESCO, назвав «важным» то, что «клиенты поверили» в безопасность, скорость и надежность железнодорожных перевозок через РФ в Европу."

негативные факторы:

▫️охлаждение мирового рынка ставок контейнерного фрахта;

▫️усугубление корпоративного конфликта между новым менеджментом и старыми акционерами;

▫️масштабный рост инвестиций и отсутствие дивидендов вплоть до 2025г.

🎯Цель 35р. или ДВМП должен стоить дороже Трансконтейнера: в конце 2019г. Группа «Дело» купило Трансконтейнер за 6.9 по EV/Ebitda (128 млрд.р. за всю компанию с учетом долга), при такой оценке акции ДВМП уже сейчас должны стоить не менее 35р.(~129 млрд.р.), что предполагает недорогие 5.6 по EV/Ebitda.

💡В январе 2020г. в РБК звучала (https://www.rbc.ru/interview/business/24/01/2020/5e26c93c9a79476bb21dbdea) аналогичная оценка FESCO от председателя совета директоров компании Лейлы Маммедзаде:

"— Во сколько вы сейчас оцениваете FESCO?

— Я не покупаю и не продаю, у меня нет готового ответа. Но если исходить из последних сделок на рынке, то дороже «Трансконтейнера», ведь FESCO лучше, да еще имеет свой порт."

ДВМП

- ДВМП. Растем. Здесь даже не в перевалке дело. Просто «Дальний Восток» — это сейчас в тренде. Почему? Поддержка развития региона и бизнеса в нем стала объемной и реальной. Президент на Восточном экономическом форуме задал сразу несколько трендов. А так то акции должны были снижаться, ведь FESCO объявило о масштабной и затратной реконструкции.

Кто-то методично скупает в течение лета акции, похоже что кто-то крупный формирует пакет на долгосрок.

С учетом последних новостей на ВЭФ, выглядит ОЧЕНЬ перспективно.

koharu, что за последние новости?

Растем! Контейнерооборот портов Дальневосточного бассейна за 8 месяцев вырос на 11,6% г/г

Растем! Контейнерооборот портов Дальневосточного бассейна за 8 месяцев вырос на 11,6% г/г

www.korabel.ru/news/comments/konteynerooborot_portov_dalnevostochnogo_basseyna_za_8_mesyacev_vyros_na_11_6.html

ух как банкрота раздули.

там собственного капитала всего на 1,4 р на акцию осталось.

и море долгов.

Лог, Да уж, банкрот… с признаками естественной монополии. Знал бы эту новость раньше, купил бы по рублю и не парился.- Вдогонку к новостям о росте стоимости контейнерных перевозок в состав флота FESCO вчера вступил новый контейнеровоз, с чем мы и поздравляем компанию.

www.fesco.ru/ru/press-center/news/konteynerovoz-fesko-yanina-voshel-v-sostav-flota-fesco/ - Лидер роста.

Причина — недавнее интервью совладельца Fesco Андрея Северилова. В ближайшие годы дивидендов не будет, но планируется масштабная модернизация.

ДВМП - факторы роста и падения акций

- Компания является бенефициаром перестройки логистических цепочек на Дальний Восток (04.12.2022)

- Менеджмент компании обозначил, что не собираются платить дивиденды до 2024 года (мажоритарий сидит, платить смысла нет) (10.11.2022)

- Прибыль компании может упасть, так как последняя прибыль была получена на циклическом пике ставок (04.12.2022)

- Мажоритарный пакет компании может стать государственным, в этом случае судьба миноритариев становится неопределенной (09.12.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ДВМП - описание компании

ОАО «Дальневосточное морское пароходство» (FESCO) — крупнейший национальный интермодальный транспортный оператор, объединяющий возможности морского, железнодорожного, автомобильного транспорта и стивидорного обслуживания на собственных терминалах в крупнейших портах России и СНГ. Производственные активы Группы включают суда различных типов, собственный диверсифицированный парк подвижного состава, тяговый железнодорожный состав, автотягачи, парк контейнеров и специального оборудования, морские и наземные терминальные комплексы.В управлении FESCO находится порядка 36 тыс. контейнеров. В настоящее время группе «Сумма» Зиявудина Магомедова принадлежит 32,5% акций ДВМП, GHP Group — 23,8%, TPG — 17,4%, East Capital — 4,9%.

Чтобы купить акции, выберите надежного брокера: