Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРешил сравнить данные отчетности РСБУ в ФСК ЕЭС с планами на ближайшие 3 года. и Инвестпрограммой.

Что я могу сказать… :) ранее уже было замечено, что Руководство компании сильно занижает планы. и в последствии их перевыполняет на 50%, а то и на все 100%. Интересен еще тот момент, что перед самыми годовыми отчетами в 2016г. было заявление: — прибыль по результатам 2016г. будет более 50 млрд.р.! в итоге по РСБУ получили 106 млрд.р., а Чистые активы по МСФО выросли на 124 млрд.р.!

Возникает вопрос: Больше — это на 100%?… :)

переходим к сути.

В планах Инвестпрограммы на 2017г. мы видим что прибыль за ГОД от передачи электроэнергии стоит 26 млрд.р., за услуги от Техприсоединения почти 20 млрд.р. … общая Чистая прибыль за год 26,7 млрд.р.

Смотрим в отчет РСБУ за 9 месяцев 2017г.

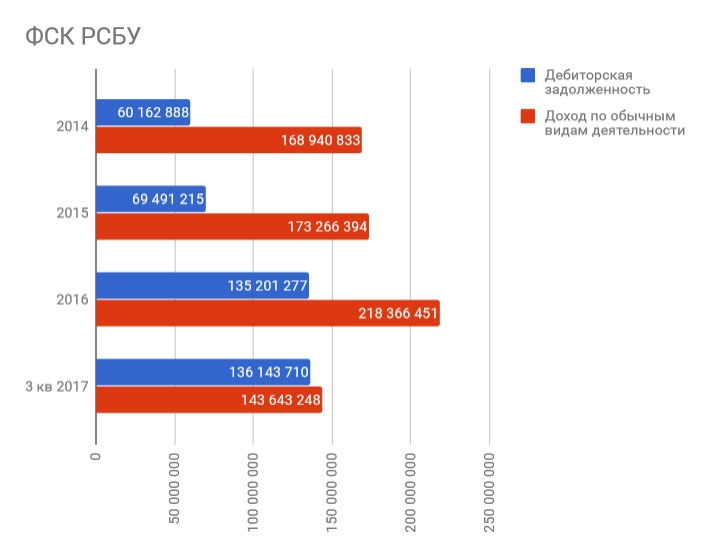

Прибыль от передачи электроэнергии 140,5 млрд, р — себестоимость передачи 109,3 итого

= прибыль от передачи ЭЭ у нас за 9м. составила 31,2 млрд.р. вместо планируемых по результатам года 26 млрд.р.!

если следовать логике и + примерно 30% от 31 млрд.р., то получим годовую прибыль в районе 41-42 млрд.р. от основного виде деятельности, что на 50% выше заложенных в плане показателей.

Далее смотрим планы по получению Чистой прибыли от Техприсоединений в плане стоит 20 млрд.р., в отчете за 9мес. 2017г. пока получено 1,8 млрд.р.… соответственно остальные +18 млрд.р. планируется получить до конца года.

Итого выходим примерно на 50 млрд.р. Чистой прибыли по концу 2017г.

Так же в 4 квартале должна быть погашена дебиторка только МРСК СК и Янтарьэнерго на 4 млрд.р. — деньги Россети уже перечислили дочкам, путем размещения допэмиссий акций.

По мелочи конечно много интересного набегает:

нераспределенная прибыль прошлых лет висит 20,4 млрд.р + 26,6 млрд.р. получили уже в 2017г. = 47 млрд.р

Собственный капитал по результатам 2017г. выйдет выше 1 трл.р. (в 5 раз выше рыночной капитализации)

Смотрим в план (утвержденный) по Чистой прибыли за год = 26,7млрд.р., смотрим в отчет за 9мес. 2017г. = 26,6млрд.р.

За 9 месяцев годовой план выполнили, а если посмотреть исторически, то 4 квартал у ФСК ЕЭС самый ударный… по его результатам Чистая прибыль за 9 месяцев удваивается 2 года подряд… и в этом году ожидаемые поступления дают повод подтвердить такой же ход событий.

прибыль на акцию в 2017г. за 9мес. вопреки ожиданиям больше, чем в прошлом ударном 2016г.

а ведь как мы можем увидеть бумажная переоценка акций на балансе Интер РАО, Россетей и ФСК сейчас в убыток по результатам 9 месяцев — против хорошего роста в 2016г. и от Техприсоединений получили в 2 раза меньше. всего 1,8 млрд.р., которые с лихвой перекрывает снижение фин. вложений в акции на балансе.

А следовательно мы имеем результаты только от основного вида деятельности! компания вышла на хорошую рентабельность без дополнительных источников дохода.

==============================

Итог: можно сказать, что ФСК ЕЭС - прибыльная компания, Чистые активы которой растут ежеквартально на протяжении 3 лет.

При этом стоимость растущих Чистых активов в 5 раз выше рыночной капитализации, цена акций мусорная и находится ниже НОМИНАЛА в 3 раза — это уровень банкротов и убыточных АО.

Удачных инвестиций Господа… :)