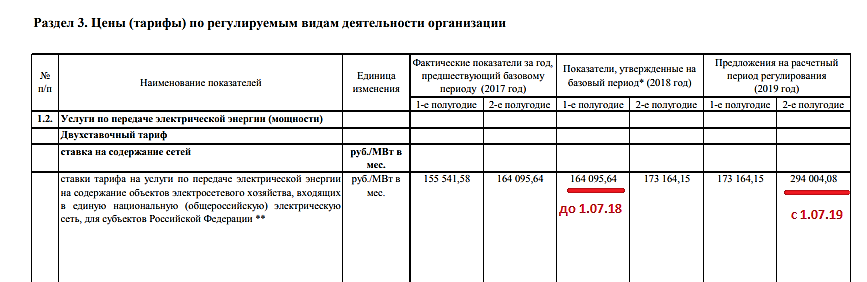

Не могу пройти мимо!

Небывалое событие!!! В Яндексе появилась реклама ФСК!!!

Вот теперь точно — РАЗБОГАТЕЕМ!!!

ОчПассивный инвестор, это контекстная реклама чисто для вас. Слишком часто про фск читаете, вот яндекс заметил и и для вас персонально банерок приготовил. Другими словами: это не реклама фск, а реклама конторы желающей забраться в ваш карман…

Уважаемый Саша Пушкин.

1. Я знаю о том, что если один раз поинтересоваться у Яндекса, например, где купить пуховую подушку, то он потом долгое время будет подсовывать все виды рекламы подушек. Лично я про ФСК у Яндекса никогда ничего не спрашивал. Мне достаточно тех новостей, которыми нас радует Ремора. Иногда захожу на сайт компании с этого форума… Да и в новостях от Яндекса про ФСК никогда не пишут!!!

Поэтому Янекс никак не мог узнать, что я член общества им. Реморы...

2. Если в заголовке русским по белому написано

Покупайте акции ФСК, то это в первую очередь реклама ФСК, и только потом – реклама конторы!

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций