| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 158,3 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, рассрочка РосАтома большая в дебиторке (как раз в районе 60 ярдов.), + еще были контракты с рассрочкой в 2016г.

4 млрд.р. дебиторки будет погашено МРСК СК и Янтарьэнерго — Россети им денежку уже зарядили.

20 млрд.р. ожидается поступлений по долгам от Техприсоединений так же в 4 квартале

господа, а ведь за 1 квартал дивы уже были выплачены, остается только за 9 месяцев

господа, а ведь за 1 квартал дивы уже были выплачены, остается только за 9 месяцев

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, Это скорее всего рассрочка РосАтому, которая была выдана в 2016 году и будет гасится около 10 лет

Алексей, может быть и так www.atomic-energy.ru/news/2017/01/24/71977

но и там бонус: она под 6% на 10 лет, а не бесплатноLeonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, думаю это нормальная рассрочка по платежам, конечно для компании лучше когда все платят сразу, а еще лучше вперед :-), но в текущих условиях отсрочка платежа в принципе нормальна, особенно при росте клиентов (у ФСК есть рост клиентов??), а если роста клиентов нет, а дебиторка растет — то это нехороший звоночек

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, Это скорее всего рассрочка РосАтому, которая была выдана в 2016 году и будет гасится около 10 лет

- Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

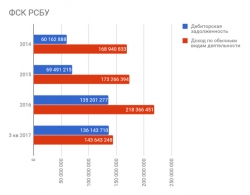

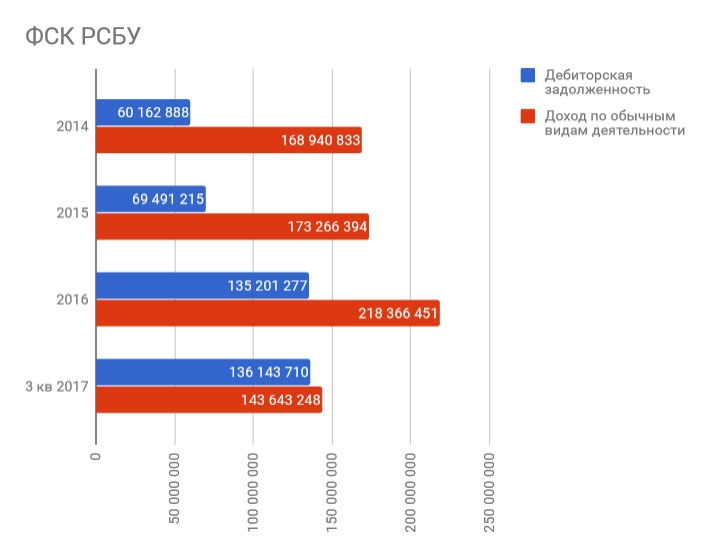

Поясните, пожалуйста, что означает быстро растущая дебиторская задолженность? В предыдущие годы её рост был сопоставим с доходом. Но за 3 кв. 2017 она уже на уровне всего прошлого года, а доход пока на треть меньше прошлогоднего. Если я правильно понимаю, это ведь не очень хорошо?

макей, я так понимаю это долги покупателей, там в отчете так написано:

Дебиторская задолженность покупателей и прочая дебиторская задолженность является беспроцентной и

подлежит погашению в основном в период от 30 до 90 дней по состоянию на 30 июня 2017 года и

31 декабря 2016 года. В связи с непродолжительным сроком погашения дебиторской задолженности

покупателей и прочей дебиторской задолженности ее справедливая стоимость приблизительно соответствует

балансовой стоимости.

может я неправ, но тогда этим можно пренебречь, т.к это деньги еще не полученные, но предполагается что будут получены в течении 30-90 дней от покупателей-должников

Юрий Желудев, но дивы все равно будут значительно меньше чем в прошлом году, не так ли?

Свин Копилкин (Дмитрий), Муров обещал не меньше. ну может если только не будет за 1кв., как в этом году.

Юрий Желудев, но дивы все равно будут значительно меньше чем в прошлом году, не так ли?

Свин Копилкин (Дмитрий), пока не понимаю, почему должно быть меньше.

В прошлом году всего 19 млрд дивидендов было. В этом-то году наверняка не меньше 38 млрд заработают))- БКС рекомендует покупать ФСК ЕЭС... :)

Негативная реакция рынка на отчетность компании за 9 месяцев 2017 г. по РСБУ кажется неоправданной. Ждем возвращения котировок в район 0,175.

Свежий отчет по РСБУ зафиксировал сохранение темпов роста выручки компании. Соответствующий показатель увеличился на 9,5% год-к-году, лучше, чем по итогам 6 месяцев. При этом себестоимость продолжает расти более медленными темпами.

Рентабельность EBITDA снизилась на 4% по сравнению с данными за 3 и 6 месяцев, и составила 70,5%. Несмотря на небольшое снижение, показатель остался значительно выше уровня 54%, зафиксированного по итогам 2016 года.

Кроме того компания продолжает снижать долг, что позитивно для мультипликаторов EV/EBITDA и Долг/EBITDA. По результатам III квартала долг снизился на 11 млрд руб., или на 4%, вслед за аналогичным снижением по итогам II квартала. Тенденция может продолжиться за счет завершение основного CapEx.

Резкое падение после слов главы Россетей о возможной отмене дивидендов имеет в основном эмоциональную природу. Изменения в дивидендной политике по итогам 2017 года очень маловероятны.

С технической точки зрения акции приближаются к важной поддержке в районе 0,155. Однако существует значительная вероятность разворота тенденции до ее достижения. Предыдущие две резкие просадки быстро выкупались. Рост сопровождался повышением объемов.

Стратегия: покупаем акции ФСК по текущим ценам (0,16-0,1617) с целью 0,175, что соответствует ожидаемой доходности 8,5%.

Стоп-заявку следует активировать после закрытия часовой свечи ниже отметки 1,155.

Горизонт исполнения рекомендации — 1.5 месяца.

Гайворонский Сергей.БКС.

В принципе я отчетом доволен. реальная прибыль с продаж выросла с 23 миллиардов до 28. увеличение более чем на 20%. Текущий налог вырос с 4 до 6,3 рост более чем на 50% выросла налогооблагаемая база. Процентные доходы очень порадовали и реально есть на балансе деньги для дивидендов. И это РСБУ, а у ней еще куча дочек, которые зарабатывают еще столько же и даже больше. По РСБУ вывод однозначный держать и даже не думать о продаже. если сильно зальют, даже можно будет под дивиденды еще купить.

Юрий Желудев, но дивы все равно будут значительно меньше чем в прошлом году, не так ли?- В принципе я отчетом доволен. реальная прибыль с продаж выросла с 23 миллиардов до 28. увеличение более чем на 20%. Текущий налог вырос с 4 до 6,3 рост более чем на 50% выросла налогооблагаемая база. Процентные доходы очень порадовали и реально есть на балансе деньги для дивидендов. И это РСБУ, а у ней еще куча дочек, которые зарабатывают еще столько же и даже больше. По РСБУ вывод однозначный держать и даже не думать о продаже. если сильно зальют, даже можно будет под дивиденды еще купить.

Сергей Мелихов, показатели прибыли от основной деятельности хорошо растут. ЕБИТА, валовая прибыль, Чистая прибыль в сравнении с прошлым годом выше!

при этом мы имеем небольшой бумажный убыток от снижения стоимости акций на балансе = ИРАО, Россети и собственных ФСК ЕЭС 1,07%… так же в 3 квартале было минимум прибыли от Техприсоединений. — это те показатели, которые не влияют на выплату дивидендов.

====================

итог за 9м. заработано 2,089к., по постановлению Правительства РФ база дивидендов 50% за вычетом бумажной переоценки и Техприсоединений не обеспеченных денежным потоком. итого 1к. на акцию дивидендных выплат в 2017г. уже заработали.

Ремора, пасиба Реморыч ФСК ЕЭС - чистая прибыль по РСБУ за 9 месяцев составила 26,62 млрд руб против 26,11 млрд руб годом ранее (+2%)

ФСК ЕЭС - чистая прибыль по РСБУ за 9 месяцев составила 26,62 млрд руб против 26,11 млрд руб годом ранее (+2%)

Выручка ФСК ЕЭС за 9 месяцев 2017 года по РСБУ выросла по сравнению с 9 месяцами 2016 года на 9,5% или 12 476 млн. руб

Скорректированная EBITDA (без учета резервов, «бумажных» операций и выручки от услуг по технологическому присоединению) увеличилась на 7 042 млн. руб. (на 7,9%) по сравнению с аналогичным периодом 2016 года и составила 101 366 млн. руб.

По итогам 9 месяцев 2017 года ФСК ЕЭС получена чистая прибыль в размере 26 625 млн. руб., что на 2,0 % больше, чем за 9 месяцев 2016 г.

Скорректированная чистая прибыль (без учета результата переоценок и начисления/восстановления резервов) увеличилась на 35,4%

")

")

пресс-релиз

вышел отчет РСБУ за 9 месяцев заработали 2,089к. на каждую акцию…

Чистая прибыль выше аналогичного периода за 2016г.!

в 2 раза сократили выплату % по долгам. было 6,6 млрд.р — стало 3,1 млрд.р.

от продаж прибыль выросла с 23 млрд.р до 28 млрд.р.

=============

растут реальные показатели… хорошо растут.

Ремора, теперь важно, чтобы под рост прибыли инвестпрограммы не раздули. При министре Новаке это без проблем, он всегда поддержит.- Сергей Мелихов, показатели прибыли от основной деятельности хорошо растут. ЕБИТА, валовая прибыль, Чистая прибыль в сравнении с прошлым годом выше!

при этом мы имеем небольшой бумажный убыток от снижения стоимости акций на балансе = ИРАО, Россети и собственных ФСК ЕЭС 1,07%… так же в 3 квартале было минимум прибыли от Техприсоединений. — это те показатели, которые не влияют на выплату дивидендов.

====================

итог за 9м. заработано 2,089к., по постановлению Правительства РФ база дивидендов 50% за вычетом бумажной переоценки и Техприсоединений не обеспеченных денежным потоком. итого 1к. на акцию дивидендных выплат в 2017г. уже заработали. вышел отчет РСБУ за 9 месяцев заработали 2,089к. на каждую акцию…

Чистая прибыль выше аналогичного периода за 2016г.!

в 2 раза сократили выплату % по долгам. было 6,6 млрд.р — стало 3,1 млрд.р.

от продаж прибыль выросла с 23 млрд.р до 28 млрд.р.

=============

растут реальные показатели… хорошо растут.

Ремора, а какие ухудшаются показатели?Ребят вышел отчёт или почему падение такое?

Сергей Мелихов, жадных учат. Тех, кто против ТА решил пойти. Меня на курсах учили — пробой уровня, потом ретест, потом движение в сторону пробоя… вниз короче.

Malik, понятно… надо бы тоже учить та, чтобы по 17 копеек не закупаться больше…

Сергей Мелихов, воу-воу! Полегче, Сергей… ТА учи конечно, любые знания лишними не будут. Я вот тоже уже несколько лет собираюсь его поучить, но всё никак не соберусь )

А вот что точно могу сказать — на форумах никого не слушай. НИКОГО ВООБЩЕ! Воспринимай только объективную-новостную информацию, которую несет чей-то комментарий. А личное мнение любого участника (даже самого умного и авторитетного)о том, куда дальше пойдет цена инструмента торговли — это просто угадалки, мусор форумный короче.

")

")

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

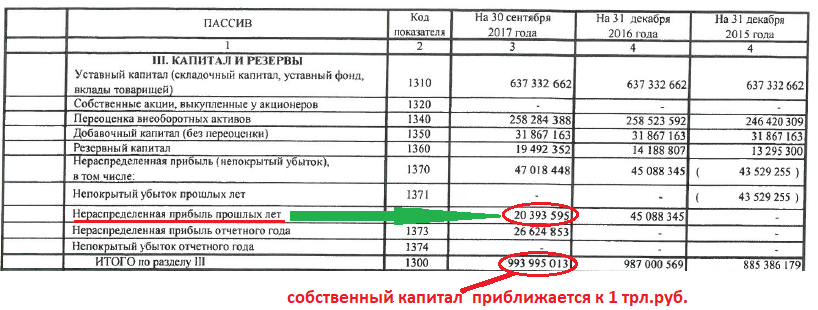

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/