Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто так падаем? Неужели никому не нужны?

InvestingAsHobby.ru, Конечно нет

| Число акций ао | 639 млн |

| Номинал ао | 0.00007 руб |

| Тикер ао |

|

| Капит-я | 319,8 млрд |

| Выручка | 1 476,2 млрд |

| EBITDA | 263,4 млрд |

| Прибыль | 59,1 млрд |

| Дивиденд ао | – |

| P/E | 5,4 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| En+ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Что так падаем? Неужели никому не нужны?

Олег Кузьмичев,

Олег Кузьмичев, извините, но я не понял сути ваших вычислений. Вы ошиблись.

Представьте, что вы единоличный владелец Эн+ и хотите выйти из бизнеса.

Вы продаете долю в Русал и получаете 469 миллиардов рублей (56,88% от 825,4 миллиардов капитализации «Русала», скидки и премии на контрольный пакет не учитываем). Вы продаете «Евросибэнерго», сколько стоит не знаю, но видимо десятки миллиардов, если оценить только Иркутскэнерго, то получим 72,5 млрд. Итого 72,5+469=541,5 миллиардов.

Из этой суммы надо вычесть не долги Русала и Сибэнерго (ведь мы их продали вместе с долгами), а долги самого ЭН+, а это 3,8 миллиардов долларов (https://bcs-express.ru/novosti-i-analitika/chto-luchshe-kupit-rusal-ili-en). При курсе 53.34 рублей за 1 Доллар США, это 202 миллиарда рублей. Таким образом, навскидку ЛИКВИДАЦИОННАЯ цена ЭН+ примерно 340 миллиардов. Таким образом, традиционный дисконт в стоимости ЭН+ по отношению к стоимости её активов сохранился, хотя и стал заметно меньше. В майской статье на БКС примерно те же выводы, хотя подсчёт шел через акции.

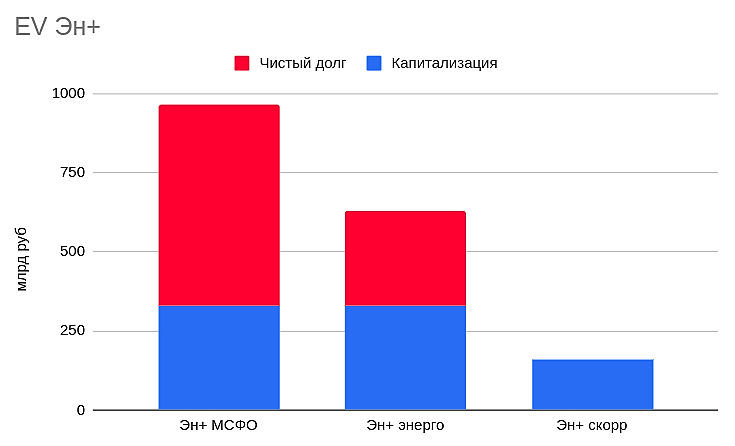

Если в Эн+ вычесть долги Русала, предположить, что Эн+ пакет Русала «виртуально» продаст, да еще и с казначейским пакетом — реальная стоимость компании сегодня (EV) — 160 млрд рублей.

При этом энергогенерация сможет спокойно генерировать 60-70 млрд чистой прибыли / fcf в год, вот и думаю, либо я где-то допустил ошибку в расчтеах, либо инвесторы.

Есть идеи почему стоит 500 рублей и в чем тут риски кроме Дерипаски, который никогда не будет платить дивиденды?))

Акционеры En+ Group на годовом общем собрании 23 июня решили не выплачивать дивиденды по итогам 2021 года. Причины этого решения не приводятся. Компания не выплачивала дивиденды с 2019 года.

En+ Group не выплатит дивиденды за 2021 год — Новости – Бизнес – Коммерсантъ (kommersant.ru)

Матрешки есть не только в виде национальных игрушек, но и на фондовом рынке, одна из таких — компания Эн+. Детище Дерипаски и его головной публичный холдинг — En+ консолидирует в себя активы электрогенерации (преимущественно ГЭС в Сибири) и металлургический сегмент (56,9% акций Русал), который в свою очередь еще владеет блок пакетом в ГМК Норникель.

Про Русал и ГМК Норникель я уже писал тут Русал: алюминиевое богатство и тут ГМК Норникель в поисках upside, осталось проанализировать и решить — куда лучше инвестировать частному инвестору из этих трех гигантов и есть ли в En+ какая-то недооценка.

Эн+ — это по сути холдинг, в который входит 2 сегмента — энергетический (ГЭС и ТЭЦ) и металлургический (представлены пакетом в Русале).

В этом году мы бизнес-план не меняли и не меняем… Все программы по надежности, по ремонту основного оборудования, подготовке к зиме, строительству новых центров питания, реализации инвестиций — мы ничего не остановили и не планируем останавливать в этом году.

Компания приняла решение о дополнительной индексации заработной платы сотрудникам, с 1 марта повысив зарплату на 10%, чего ранее не было предусмотрено.

— глава энергетического бизнеса компании Михаил Хардиков.

«Эн+ Груп» не будет пересматривать бизнес-план на 2022 год — ПРАЙМ, 22.06.2022 (1prime.ru)

Проекты по Нижне-Богучанской, Мотыгинской, Крапивинской и Тельмамской ГЭС в разной степени проработки. Сейчас мы находимся в процессе понимания того, какие механизмы поддержки проектов возможны от государства, далее будут понятны сроки и параметры окупаемости, и тогда возможно оперативно двигаться дальше

Компания по-прежнему считает, что наиболее подходящим вариантом генерации для энергоснабжения второго этапа Восточного полигона является Тельмамская станция.

Сегозерскую ГЭС мы строим, сейчас идет устройство отводящего и подводящего каналов. По срокам ожидаем сдвиг на следующий год, но точно даты назвать пока не готовы

— глава энергетического бизнеса En+ Group Михаил Хардиков

En+ Group сохраняет планы строительства четырех ГЭС — ТАСС (tass.ru)