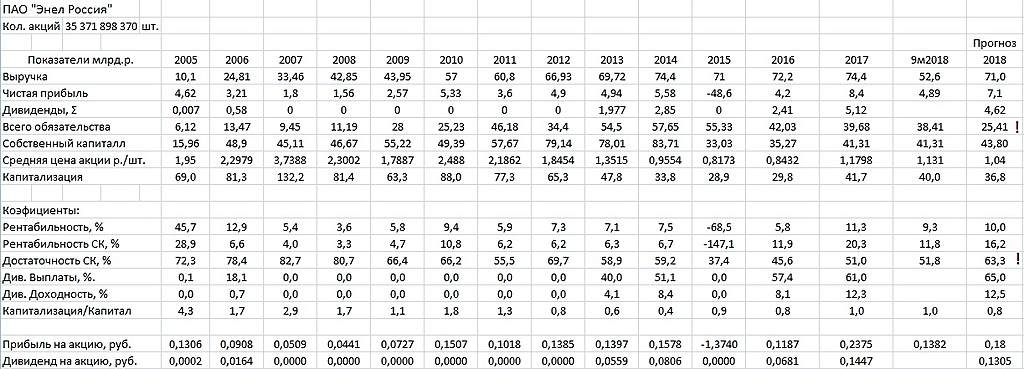

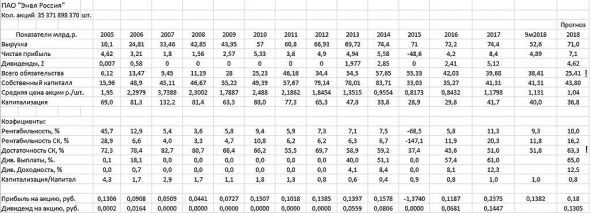

Добил в табличку данные по Энел и прогноз результатов по 2018 году

18 марта выйдет годовой отчет за 2018 год и там будет несколько сюрпризов по сравнению с 3кв 2018.

В первую очередь это касается уровня долга…

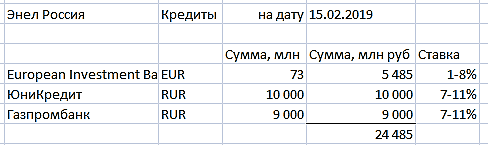

в 4кв 2018 года Энел погасил 13 млрд. долгов… Долговая нагрузка снизилась с 38,5 до 25 млрд рублей

Хотя в презентации вообще говорится о снижении долга до уровня 20,5 млрд.

///

1. 10 млрд по облигациям,

2. 2млрд перед Газпромбанком

3. 12 млн (около 900 млн рублей) Евро перед ЕИБ,

т.е. фактически снижение долга составит от 30 до 40% и как следствие вырастете достаточность собственного капитала до 63% (до уровня 2012/13 годов..) Это несомненно позитив.

Компании коммунального сектора с низкой маржой не должны иметь столь высокую долговую нагрузку. На мой взгляд комфортно для Энел иметь уровень достаточности СК в пределах 60%-80%.

Следствием снижения долговой нагрузки станет и снижение расходов по обслуживанию дола… По облигациям была ставка 12% а по кредиту в Газпроме 10,75% годовых… Экономия на процентах обязательно отразится на отчете за 1кв 2019 года, в виде дополнительных 350 млн чистой прибыли.

Например: за 1квартал 2017 года прибыль была 3,1 млрд,

в 1 кв. 2018 года 2,3млрд,

то в 25 апреля Энел может обьявить о прибыли 2,7 млрд. (+20% г/г)

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций