Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

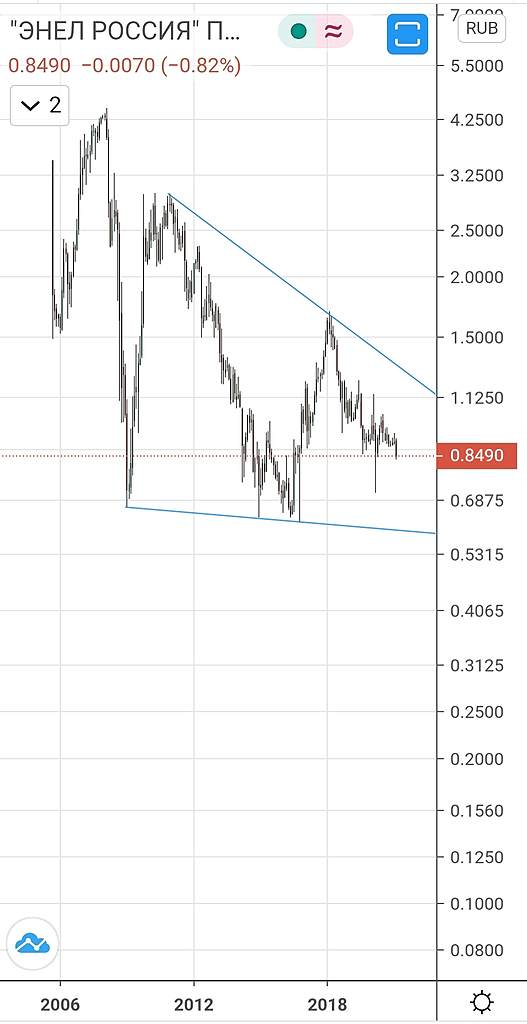

Константин Дубровин, Как получается меньше чем офз?

Если не владея бумагами до этого купить сейчас по 0.84р

то в начале 2022 (за 2021) — 10%

в начале 2023 (за 2022) — 17%. За два года 27% или 13.5% годовых.

Если инвестор застрял в текущих дивидендах то за три года получит 27% или 9% годовых.

Nikolay D,

учтите что через 3 года в условиях отсутвия прибыли будет два не закрытых гэпа...

на 10 и а 17%

Константин Дубровин, Ну это тоже ведь предположение. Они могут и к апрелю 21го стоить 0.95 (от текущих 0.84) и гепнуть на 0.86.

Но в целом ведь правильно? выплаты будут 27% за два (застрявшим за три) года?

Nikolay D, в целом правильно, просто Константин хочет заармагедонить народ чтобы скупить подешевке.

Андрей, и я хочу дешевле!

На 0,60 буду думать, смотря на внешний фон и ставки ЦБ!

А пока отдыхаем на заборе!

Гуляют все!

мимо проходил, а зачем вам по 0,6 если вы не верите в светлое будущее. С вашей стороны тут столько говна вылито по поводу администрирования компании и рынка в целом. Или жадность свое берет

Андрей, я просто передал, что мне было сказано!

Денег нет, держитесь!

Надо немного потерпеть!

Надо с пониманием к этому отнестись!

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, а зачем ты под каждым постом один и тот же смайлик лепишь? Чаще всего они как-то мимо…