Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Сегодня у нас 2 отчета по календарю!

Лучшие комментарии, написанные к каждому из отчетов (Энел и ФСК) на форумах, зарабатывают 1000 руб!

https://smart-lab.ru/forum/FEES

https://smart-lab.ru/forum/ENRU

читать дальше на смартлабе

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 17,4 млрд |

| Выручка | 81,1 млрд |

| EBITDA | 23,9 млрд |

| Прибыль | 10,7 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 29/04 Отчет МСФО за 3 месяца 2026 года | |

| 13/05 Отчет РСБУ за 3 месяца 2026 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Константин обещал нам 1.05+ к 1 марта )

Андрей Бажан, 1.03 было 1,0435… недотянули… ну ничего следующая волна будет уже 1,07-1,08

Константин обещал нам 1.05+ к 1 марта )

Enel вложится в модернизацию. Компания потратит до 12 млрд руб. на обновление двух ГРЭС

По данным “Ъ”, энергокомпания «Энел Россия», подконтрольная итальянской Enel, планирует выставить на первый отбор модернизации старых ТЭС в 2022–2024 годах проекты стоимостью до €140–160 млн. На эти средства компания планирует заменить оборудование на Невинномысской и Среднеуральской ГРЭС. Мощности Рефтинской ГРЭС, которую Enel планирует продать, выставляться не будут. Аналитики отмечают, что у ГРЭС компании довольно высокие шансы пройти отбор.

www.kommersant.ru/doc/3896416

редактор Боб, Мощности Рефты на дпм-2 не выставили, значит будут продавать её. А это падение выручки и ЧП.

Энел получил 22,5 млрд. руб. на ветропарк. Сбербанку важно участвовать в программах развития энергетики, которые поддерживаются Правительством России

Москва, 5 марта, 2019 – ПАО «Энел Россия» и ПАО «Сбербанк» завершили подписание документации по финансированию проекта строительства ветропарка мощностью 201 МВт в Мурманской области. Кредитная линия финансовой организации на сумму до 22,5 млрд. рублей.

“Мы рады сотрудничать с компанией «Энел Россия» в реализации одной из стратегических задач – развитии направления возобновляемой энергетики. Сбербанк, как один из крупнейших государственных финансовых институтов, считает важным участвовать в программах развития энергетики, которые поддерживаются Правительством России. Этот проект станет одним из крупнейших в области ветроэнергетики на российском рынке” – Анатолий Попов, заместитель Председателя Правления Сбербанка.

www.enelrussia.ru/ru/media/news/d201903-enel-russia-and-sberbank-reached-agreement.html

читать дальше на смартлабе

Alter, а под какую ставку не говорят? (:

Энел получил 22,5 млрд. руб. на ветропарк. Сбербанку важно участвовать в программах развития энергетики, которые поддерживаются Правительством России

Москва, 5 марта, 2019 – ПАО «Энел Россия» и ПАО «Сбербанк» завершили подписание документации по финансированию проекта строительства ветропарка мощностью 201 МВт в Мурманской области. Кредитная линия финансовой организации на сумму до 22,5 млрд. рублей.

“Мы рады сотрудничать с компанией «Энел Россия» в реализации одной из стратегических задач – развитии направления возобновляемой энергетики. Сбербанк, как один из крупнейших государственных финансовых институтов, считает важным участвовать в программах развития энергетики, которые поддерживаются Правительством России. Этот проект станет одним из крупнейших в области ветроэнергетики на российском рынке” – Анатолий Попов, заместитель Председателя Правления Сбербанка.

www.enelrussia.ru/ru/media/news/d201903-enel-russia-and-sberbank-reached-agreement.html

читать дальше на смартлабе

Энел получил 22,5 млрд. руб. на ветропарк. Сбербанку важно участвовать в программах развития энергетики, которые поддерживаются Правительством России

Москва, 5 марта, 2019 – ПАО «Энел Россия» и ПАО «Сбербанк» завершили подписание документации по финансированию проекта строительства ветропарка мощностью 201 МВт в Мурманской области. Кредитная линия финансовой организации на сумму до 22,5 млрд. рублей.

“Мы рады сотрудничать с компанией «Энел Россия» в реализации одной из стратегических задач – развитии направления возобновляемой энергетики. Сбербанк, как один из крупнейших государственных финансовых институтов, считает важным участвовать в программах развития энергетики, которые поддерживаются Правительством России. Этот проект станет одним из крупнейших в области ветроэнергетики на российском рынке” – Анатолий Попов, заместитель Председателя Правления Сбербанка.

www.enelrussia.ru/ru/media/news/d201903-enel-russia-and-sberbank-reached-agreement.html

читать дальше на смартлабе

Alter, солидол на морозе мерзнет, ветряки станут

Энел получил 22,5 млрд. руб. на ветропарк. Сбербанку важно участвовать в программах развития энергетики, которые поддерживаются Правительством России

Москва, 5 марта, 2019 – ПАО «Энел Россия» и ПАО «Сбербанк» завершили подписание документации по финансированию проекта строительства ветропарка мощностью 201 МВт в Мурманской области. Кредитная линия финансовой организации на сумму до 22,5 млрд. рублей.

“Мы рады сотрудничать с компанией «Энел Россия» в реализации одной из стратегических задач – развитии направления возобновляемой энергетики. Сбербанк, как один из крупнейших государственных финансовых институтов, считает важным участвовать в программах развития энергетики, которые поддерживаются Правительством России. Этот проект станет одним из крупнейших в области ветроэнергетики на российском рынке” – Анатолий Попов, заместитель Председателя Правления Сбербанка.

www.enelrussia.ru/ru/media/news/d201903-enel-russia-and-sberbank-reached-agreement.html

читать дальше на смартлабе

Москва, 5 марта, 2019 – ПАО «Энел Россия» и ПАО «Сбербанк» завершили подписание документации по финансированию проекта строительства ветропарка мощностью 201 МВт в Мурманской области. Кредитная линия финансовой организации на сумму до 22,5 млрд. рублей.

“Мы рады сотрудничать с компанией «Энел Россия» в реализации одной из стратегических задач – развитии направления возобновляемой энергетики. Сбербанк, как один из крупнейших государственных финансовых институтов, считает важным участвовать в программах развития энергетики, которые поддерживаются Правительством России. Этот проект станет одним из крупнейших в области ветроэнергетики на российском рынке” – Анатолий Попов, заместитель Председателя Правления Сбербанка.

www.enelrussia.ru/ru/media/news/d201903-enel-russia-and-sberbank-reached-agreement.html

Есть предположение, что ВТБ дораспродает свои 3%…

Konstantin, скорее Сбер, чем ВТБ:

VTB Capital Investment Management 25 181 000(0,00%)

Sberbank Asset Management 62 274 000(-1,54%)

Смотрите ниже, об этом уже писали

Alter,

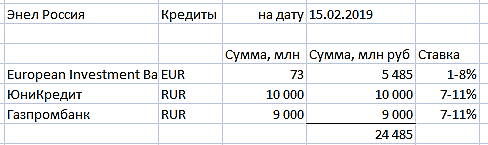

Откуда вы взяли информацию о доли сбербанка и том, что Юникредит владеет облигациями Энел?

Konstantin, поясните по Юникредит пожалуйста.

На Ваш вопрос: информация была на этом форуме 2 недели назад

Alter,

smart-lab.ru/uploads/images/06/75/29/2019/02/27/30fe12.png

вот вы табличку выложили… но в отчетах Энел нет информации о Юникредит, вот я и спрашиваю откуда?

Есть предположение, что ВТБ дораспродает свои 3%…

Konstantin, скорее Сбер, чем ВТБ:

VTB Capital Investment Management 25 181 000(0,00%)

Sberbank Asset Management 62 274 000(-1,54%)

Смотрите ниже, об этом уже писали

Alter,

Откуда вы взяли информацию о доли сбербанка и том, что Юникредит владеет облигациями Энел?

Konstantin, поясните по Юникредит пожалуйста.

На Ваш вопрос: информация была на этом форуме 2 недели назад

Есть предположение, что ВТБ дораспродает свои 3%…

Konstantin, скорее Сбер, чем ВТБ:

VTB Capital Investment Management 25 181 000(0,00%)

Sberbank Asset Management 62 274 000(-1,54%)

Смотрите ниже, об этом уже писали

Alter,

Откуда вы взяли информацию о доли сбербанка и том, что Юникредит владеет облигациями Энел?

Есть предположение, что ВТБ дораспродает свои 3%…

Konstantin, скорее Сбер, чем ВТБ:

VTB Capital Investment Management 25 181 000(0,00%)

Sberbank Asset Management 62 274 000(-1,54%)

Смотрите ниже, об этом уже писали

Вот это правильное предположение. Здесь на смарте в составе есть ВТБ с 7.7%. А на других ресурсах вообще его нет. Где актуально смотреть?

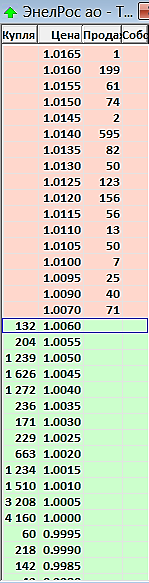

Это поток нелогичной ереси ) Вы видимо не знаеете, что такое айсберг, если считаете, что показали его. В отличие от крупного лимитника. И конечно такая манера завлечения в лонги — топтание на минимумах с постепенным сползанием — ничему не противоречит. Думайте.

Вот кстати прямо сейчас айсберг на продажу на 1.007. с 13:15 в него покупают по рынку, а купить не могут ) Но он его теперь двигает не так топорно, как раньше четко стоял. А, Константин? Не замечаете айсберг? И ведь даже пустая область выше него. Мог бы и повыше поставить.

Один — потому что айсберг на продажу. Который теперь стали маскировать. Да и логически — куча физиков продавала бы не так агрессивно, как 13 красных свечей. Были бы видимые отскоки. Почему не сейчас — потому что хочется побольше в лонги набрать желающих. Веселее потом вниз пойдем.

{kind=link}

{kind=link}