Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийEnel вложится в модернизацию. Компания потратит до 12 млрд руб. на обновление двух ГРЭС

По данным “Ъ”, энергокомпания «Энел Россия», подконтрольная итальянской Enel, планирует выставить на первый отбор модернизации старых ТЭС в 2022–2024 годах проекты стоимостью до €140–160 млн. На эти средства компания планирует заменить оборудование на Невинномысской и Среднеуральской ГРЭС. Мощности Рефтинской ГРЭС, которую Enel планирует продать, выставляться не будут. Аналитики отмечают, что у ГРЭС компании довольно высокие шансы пройти отбор.

www.kommersant.ru/doc/3896416

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 16,2 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,5 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 24/06 ГОСА О распределении прибыли по результатам 2025 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.458₽ +0.04%

-

Не соглашусь с «комфортным СК в пределах 60%-80%».

Здесь уже обсуждалась эта тема.

Суть в том, что в расчет достаточности СК Вы берете балансовые показатели.

Гарантии возврата инвестиций в балансе не отражены, но именно они обеспечивают возврат привлеченных средств.

Тем самым, для расчета комфортной достаточности СК нужно уменьшить кредиты на сумму инвестиций по ДПМ (как минимум с коэффициентом риска невыполнения).

Другими словами, отчего Энел некомфортно, если он взял кредиты на 100% обеспеченные третьим лицом? По сути, финансовые обязательства транслированы этому третьему лицу.

Только в случае невыполнения ДПМ этот кредит ляжет на Энел. Скажем, риск невыполнения 1% — следовательно и в расчет достаточности нужно принять 1% от суммы кредитов.

Alter,

С одной стороны вы правы, с другой не очень.

Я не любитель фокусов с активами. Если платежи по ДПМ поместить в активы, то придется их отразить как прибыль, бумажную прибыль… заплатить налоги, выплатить дивиденды и тп....

Да баланс будет красивее выглядеть, но все же именно на переоценке активов в 2015 Энел и получил бумажный убыток 48,6 лярдов… Зачем повторять прошлые ошибки.

Прибыль — это кэш

Активы — это то что есть здесь и сейчас.

Долги — это то, что нужно вернуть, если потребуется здесь и сейчас.

Konstantin,

Вы написали о «комфортном СК». Это — новый показатель и он не равен «обычному СК». А Вы их отождествили. Это не вполне корректно, поскольку водном случае обязательства не имеют гарантированного обеспечения, а другом — обеспечены третьей платежеспособной стороной.

Далее. При консолидации балансов для корректного расчета Вы исключате взаимные обязательства. Это производится без доначисления прибыли и т.д. Так и здесь.

Всё-таки сделайте поправку, либо оговорку, как минимум. Так правильнее, полагаю.

Не соглашусь с «комфортным СК в пределах 60%-80%».

Здесь уже обсуждалась эта тема.

Суть в том, что в расчет достаточности СК Вы берете балансовые показатели.

Гарантии возврата инвестиций в балансе не отражены, но именно они обеспечивают возврат привлеченных средств.

Тем самым, для расчета комфортной достаточности СК нужно уменьшить кредиты на сумму инвестиций по ДПМ (как минимум с коэффициентом риска невыполнения).

Другими словами, отчего Энел некомфортно, если он взял кредиты на 100% обеспеченные третьим лицом? По сути, финансовые обязательства транслированы этому третьему лицу.

Только в случае невыполнения ДПМ этот кредит ляжет на Энел. Скажем, риск невыполнения 1% — следовательно и в расчет достаточности нужно принять 1% от суммы кредитов.

Alter,

С одной стороны вы правы, с другой не очень.

Я не любитель фокусов с активами. Если платежи по ДПМ поместить в активы, то придется их отразить как прибыль, бумажную прибыль… заплатить налоги, выплатить дивиденды и тп....

Да баланс будет красивее выглядеть, но все же именно на переоценке активов в 2015 Энел и получил бумажный убыток 48,6 лярдов… Зачем повторять прошлые ошибки.

Прибыль — это кэш

Активы — это то что есть здесь и сейчас.

Долги — это то, что нужно вернуть, если потребуется здесь и сейчас.

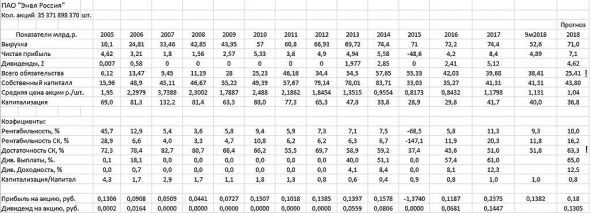

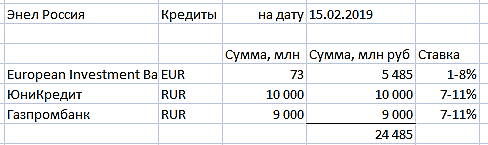

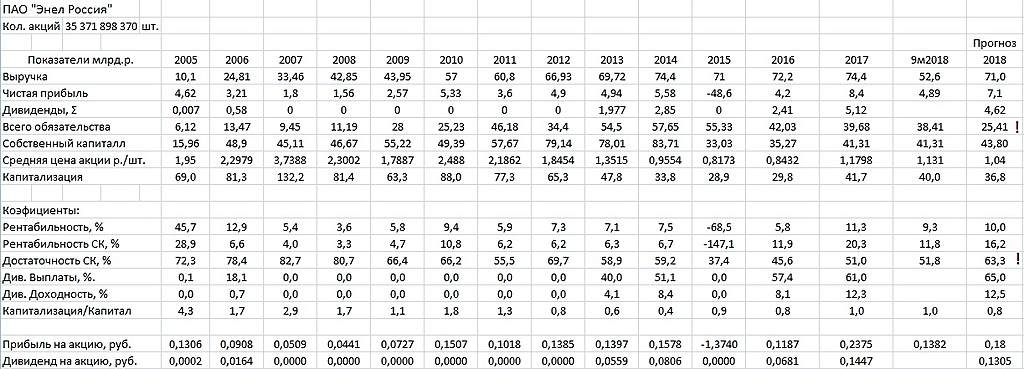

Добил в табличку данные по Энел и прогноз результатов по 2018 году

18 марта выйдет годовой отчет за 2018 год и там будет несколько сюрпризов по сравнению с 3кв 2018.

В первую очередь это касается уровня долга…

в 4кв 2018 года Энел погасил 13 млрд. долгов… Долговая нагрузка снизилась с 38,5 до 25 млрд рублей

Хотя в презентации вообще говорится о снижении долга до уровня 20,5 млрд.

///

1. 10 млрд по облигациям,

2. 2млрд перед Газпромбанком

3. 12 млн (около 900 млн рублей) Евро перед ЕИБ,

т.е. фактически снижение долга составит от 30 до 40% и как следствие вырастете достаточность собственного капитала до 63% (до уровня 2012/13 годов..) Это несомненно позитив.

Компании коммунального сектора с низкой маржой не должны иметь столь высокую долговую нагрузку. На мой взгляд комфортно для Энел иметь уровень достаточности СК в пределах 60%-80%.

Следствием снижения долговой нагрузки станет и снижение расходов по обслуживанию дола… По облигациям была ставка 12% а по кредиту в Газпроме 10,75% годовых… Экономия на процентах обязательно отразится на отчете за 1кв 2019 года, в виде дополнительных 350 млн чистой прибыли.

Например: за 1квартал 2017 года прибыль была 3,1 млрд,

в 1 кв. 2018 года 2,3млрд,

то в 25 апреля Энел может обьявить о прибыли 2,7 млрд. (+20% г/г)

Konstantin,

Грамотный прогноз чистой прибыли.

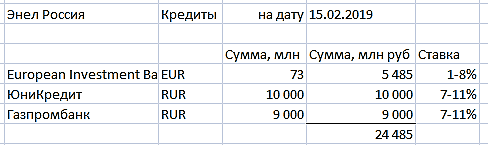

Текущая задолженность по кредитам в рублёвом выражении 24,5 млрд:

Не соглашусь с «комфортным СК в пределах 60%-80%».

Здесь уже обсуждалась эта тема.

Суть в том, что в расчет достаточности СК Вы берете балансовые показатели.

Гарантии возврата инвестиций в балансе не отражены, но именно они обеспечивают возврат привлеченных средств.

Тем самым, для расчета комфортной достаточности СК нужно уменьшить кредиты на сумму инвестиций по ДПМ (как минимум с коэффициентом риска невыполнения).

Другими словами, отчего Энел некомфортно, если он взял кредиты на 100% обеспеченные третьим лицом? По сути, финансовые обязательства транслированы этому третьему лицу.

Только в случае невыполнения ДПМ этот кредит ляжет на Энел. Скажем, риск невыполнения 1% — следовательно и в расчет достаточности нужно принять 1% от суммы кредитов.

- Добил в табличку данные по Энел и прогноз результатов по 2018 году

18 марта выйдет годовой отчет за 2018 год и там будет несколько сюрпризов по сравнению с 3кв 2018.

В первую очередь это касается уровня долга…

в 4кв 2018 года Энел погасил 13 млрд. долгов… Долговая нагрузка снизилась с 38,5 до 25 млрд рублей

Хотя в презентации вообще говорится о снижении долга до уровня 20,5 млрд.

///

1. 10 млрд по облигациям,

2. 2млрд перед Газпромбанком

3. 12 млн (около 900 млн рублей) Евро перед ЕИБ,

т.е. фактически снижение долга составит от 30 до 40% и как следствие вырастете достаточность собственного капитала до 63% (до уровня 2012/13 годов..) Это несомненно позитив.

Компании коммунального сектора с низкой маржой не должны иметь столь высокую долговую нагрузку. На мой взгляд комфортно для Энел иметь уровень достаточности СК в пределах 60%-80%.

Следствием снижения долговой нагрузки станет и снижение расходов по обслуживанию дола… По облигациям была ставка 12% а по кредиту в Газпроме 10,75% годовых… Экономия на процентах обязательно отразится на отчете за 1кв 2019 года, в виде дополнительных 350 млн чистой прибыли.

Например: за 1квартал 2017 года прибыль была 3,1 млрд,

в 1 кв. 2018 года 2,3млрд,

то в 25 апреля Энел может обьявить о прибыли 2,7 млрд. (+20% г/г)

Konstantin, в связи с чем такие существенные изменения?

Davokad,

Грубо говоря стагнирующая отрасль с недофинансированием инвестиционных программ, си сннижающейся эффективностью, с низкой рентабельностью имеет перспективы на ближайшие 15 лет стать растущим сектором экономики с вливанием инвестиций, ростом эффективности и рентабельности.

+по Энел появляется дополнительная точка роста в виде ВИЭ, которые отсутствуют у других компания, и в кторых Энел имеет огромный опыт реализации подобных проектов по всему миру.

Единственный вопрос — который негативен для Энел — это рост долговой нагрузки, но я полагаю, что долг, который имеет гарантии государства по его обслуживанию — не является обузой для компании.

Konstantin, ВИЭ за рубежом датируются государством. Там себестоимость киловата выше рыночной цены. На ВИЭ выигрывают производители оборудования. В России кроме Кавказа скорость ветра ниже, чем в на хребтах в Китае или на побережье Европы. А на Кавказе за э/э традиционно не платят. Если вы не заметили, то Энел последовательно пытается уйти с рынка России. И именно по этому все ждут хороших дивидендов и продажу Рефтинской ГРЭС. На этом и скачки в цене акции. А гарантированное возмещение затрат и прочее — это не более чем мотивация от правительства для обновления устаревших агрегатов, амортизацию с которых генерирующие компании проели и пропили на дивидендах прошлых лет.

Sergey Soseda,

У нас тоже на ближайшие 15 лет предполагается датирование отрасли, через повышенные платежи по программе ДПМ-2.

Скорость ветра на побережье северного океана (мурманске)- не меньше чем на кавказе...., Азов — это считайте предгорье кавказа… и побережье.

Ветер образуется там где есть разница температур… либо в местах границ климатических зон либо в местах границ сред с разной теплопроводностью… грубо говоря на границе воды и земли всегда будет дуть ветер… днем в одну сторону ночью в другую...

Энел пытается не уйти из россии а пытается уйти из углеводородной энергетики… это глобальная политика компании по озеленению генерирующих мощностей.

Мотивация от правительства — должна быть ибо правительство в конечном итоге устанавливает тарифы на электроэнергию… Если бы был свободный розничный рынок, то и цены бы вырасли… а так ситуация получается как с бензином… ограничиваем рост розничных цен, а производители пусть как хотят, но с энергетикой такое не пройдет… ибо это черевато ростом техногенных аварий. потому и идет субсидирование отрасли и стимулирования инвестиций.

В глобальной перспективе это положительно

1. Планы Газпрома по выравниванию цен для внутренних и внешних потребителей — имеют экономический смысл.

2. Генерации на основе сжигания угля/газа/мазута — проиграет ВИЭ как только решится вопрос хранения электроэнергии.

3. Себестоимость электричества создаваемого на ВИЭ — снижается по экспоненте при росте генерирующих мощностей.

4. Продажа Рефтинской ГРЭС — я уже писал скорее всего накрылась медным ( алюминиевым тазом)… у СГК была скорее всего какая то договоренность с дерипаской о продаже казахского угольного месторождения, но после отстранения дерипаски от принятия решений в ЕН+ и Русале — эти договоренности стали ничтожными… а следовательно СГК не сможет получить синергетический эффект от покупки Рефтинской ГРЭС Богатырь-Комир. Мельниченко хотел купить актив попавшего под санкции РУсала по дешевке, но дерипаску убрали а санкции сняли… и собственно у Руспала пропала необходимость в продаже активов+ Пришли независимые директора в Русала подконтрольные США… с ними надо заново договариваться… а это и время и уже новые деньги. Одно дело покупать актив попавшей под санкции компании, другое дело покупать актив у дефакто американской компании.

Хотя с точки зрения здравого смысла. Русала и Ен+ по частям стоят дороже и если Русала продаст долю в Норникеле и прочие не связанные с производством алюминия активы… то это положительно скажется на самом русале… это дело не одного года…

Konstantin, бред како-то.

Sergey Soseda, Ваш ответ на грани фола, извините. Вам есть что сказать по сути?

Если хотите мнение по существу — чуть позднее.

Konstantin, в связи с чем такие существенные изменения?

Davokad,

Грубо говоря стагнирующая отрасль с недофинансированием инвестиционных программ, си сннижающейся эффективностью, с низкой рентабельностью имеет перспективы на ближайшие 15 лет стать растущим сектором экономики с вливанием инвестиций, ростом эффективности и рентабельности.

+по Энел появляется дополнительная точка роста в виде ВИЭ, которые отсутствуют у других компания, и в кторых Энел имеет огромный опыт реализации подобных проектов по всему миру.

Единственный вопрос — который негативен для Энел — это рост долговой нагрузки, но я полагаю, что долг, который имеет гарантии государства по его обслуживанию — не является обузой для компании.

Konstantin, ВИЭ за рубежом датируются государством. Там себестоимость киловата выше рыночной цены. На ВИЭ выигрывают производители оборудования. В России кроме Кавказа скорость ветра ниже, чем в на хребтах в Китае или на побережье Европы. А на Кавказе за э/э традиционно не платят. Если вы не заметили, то Энел последовательно пытается уйти с рынка России. И именно по этому все ждут хороших дивидендов и продажу Рефтинской ГРЭС. На этом и скачки в цене акции. А гарантированное возмещение затрат и прочее — это не более чем мотивация от правительства для обновления устаревших агрегатов, амортизацию с которых генерирующие компании проели и пропили на дивидендах прошлых лет.

Sergey Soseda,

У нас тоже на ближайшие 15 лет предполагается датирование отрасли, через повышенные платежи по программе ДПМ-2.

Скорость ветра на побережье северного океана (мурманске)- не меньше чем на кавказе...., Азов — это считайте предгорье кавказа… и побережье.

Ветер образуется там где есть разница температур… либо в местах границ климатических зон либо в местах границ сред с разной теплопроводностью… грубо говоря на границе воды и земли всегда будет дуть ветер… днем в одну сторону ночью в другую...

Энел пытается не уйти из россии а пытается уйти из углеводородной энергетики… это глобальная политика компании по озеленению генерирующих мощностей.

Мотивация от правительства — должна быть ибо правительство в конечном итоге устанавливает тарифы на электроэнергию… Если бы был свободный розничный рынок, то и цены бы вырасли… а так ситуация получается как с бензином… ограничиваем рост розничных цен, а производители пусть как хотят, но с энергетикой такое не пройдет… ибо это черевато ростом техногенных аварий. потому и идет субсидирование отрасли и стимулирования инвестиций.

В глобальной перспективе это положительно

1. Планы Газпрома по выравниванию цен для внутренних и внешних потребителей — имеют экономический смысл.

2. Генерации на основе сжигания угля/газа/мазута — проиграет ВИЭ как только решится вопрос хранения электроэнергии.

3. Себестоимость электричества создаваемого на ВИЭ — снижается по экспоненте при росте генерирующих мощностей.

4. Продажа Рефтинской ГРЭС — я уже писал скорее всего накрылась медным ( алюминиевым тазом)… у СГК была скорее всего какая то договоренность с дерипаской о продаже казахского угольного месторождения, но после отстранения дерипаски от принятия решений в ЕН+ и Русале — эти договоренности стали ничтожными… а следовательно СГК не сможет получить синергетический эффект от покупки Рефтинской ГРЭС Богатырь-Комир. Мельниченко хотел купить актив попавшего под санкции РУсала по дешевке, но дерипаску убрали а санкции сняли… и собственно у Руспала пропала необходимость в продаже активов+ Пришли независимые директора в Русала подконтрольные США… с ними надо заново договариваться… а это и время и уже новые деньги. Одно дело покупать актив попавшей под санкции компании, другое дело покупать актив у дефакто американской компании.

Хотя с точки зрения здравого смысла. Русала и Ен+ по частям стоят дороже и если Русала продаст долю в Норникеле и прочие не связанные с производством алюминия активы… то это положительно скажется на самом русале… это дело не одного года…

Konstantin, бред како-то.- Кстати по моим прикидкам годовой дивиденд за 2018 год в Энел составит 11 (максимум 12 копеек) против 14,449 копеек указанных на профильных сайтах

- Есть два негативных момента по акциям Энел, которые могут реализоваться:

1. Продажа Рефтинской ГРЭС и выплата спец.дивидендов (грубо говоря вывод активов за границу).

В этом случае с учетом годовых дивидендов — выплаты могут составить практически 40коп… при текущей цене 1 рубль — это минус 40% в капитализации. В случае же продажа РГРЭС и направление вырученных средств на финансирования инвестпрограмм — ближайшие 3 года это убьет чистую прибыль на 50-60% и как следствие снижение дивидендных выплат до 4-5 копеек. Для частных инвесторов это прямой убыток 13% НДФЛ…

2. Второй негативный момент — это рост долговой нагрузки на ближайшие 2-3 года до 50 млрд рублей… почти в 4 раза к текущей… что так поставит под сомнение текущий уровень дивидендных выплат на 3-4 года. в этом случае с одной стороны это ближайшее время плохо, с другой стороны — в горизонте 5-7 лет — это хорошо.

Konstantin, в связи с чем такие существенные изменения?

Davokad,

Грубо говоря стагнирующая отрасль с недофинансированием инвестиционных программ, си сннижающейся эффективностью, с низкой рентабельностью имеет перспективы на ближайшие 15 лет стать растущим сектором экономики с вливанием инвестиций, ростом эффективности и рентабельности.

+по Энел появляется дополнительная точка роста в виде ВИЭ, которые отсутствуют у других компания, и в кторых Энел имеет огромный опыт реализации подобных проектов по всему миру.

Единственный вопрос — который негативен для Энел — это рост долговой нагрузки, но я полагаю, что долг, который имеет гарантии государства по его обслуживанию — не является обузой для компании.

Konstantin, ВИЭ за рубежом датируются государством. Там себестоимость киловата выше рыночной цены. На ВИЭ выигрывают производители оборудования. В России кроме Кавказа скорость ветра ниже, чем в на хребтах в Китае или на побережье Европы. А на Кавказе за э/э традиционно не платят. Если вы не заметили, то Энел последовательно пытается уйти с рынка России. И именно по этому все ждут хороших дивидендов и продажу Рефтинской ГРЭС. На этом и скачки в цене акции. А гарантированное возмещение затрат и прочее — это не более чем мотивация от правительства для обновления устаревших агрегатов, амортизацию с которых генерирующие компании проели и пропили на дивидендах прошлых лет.

Sergey Soseda,

У нас тоже на ближайшие 15 лет предполагается датирование отрасли, через повышенные платежи по программе ДПМ-2.

Скорость ветра на побережье северного океана (мурманске)- не меньше чем на кавказе...., Азов — это считайте предгорье кавказа… и побережье.

Ветер образуется там где есть разница температур… либо в местах границ климатических зон либо в местах границ сред с разной теплопроводностью… грубо говоря на границе воды и земли всегда будет дуть ветер… днем в одну сторону ночью в другую...

Энел пытается не уйти из россии а пытается уйти из углеводородной энергетики… это глобальная политика компании по озеленению генерирующих мощностей.

Мотивация от правительства — должна быть ибо правительство в конечном итоге устанавливает тарифы на электроэнергию… Если бы был свободный розничный рынок, то и цены бы вырасли… а так ситуация получается как с бензином… ограничиваем рост розничных цен, а производители пусть как хотят, но с энергетикой такое не пройдет… ибо это черевато ростом техногенных аварий. потому и идет субсидирование отрасли и стимулирования инвестиций.

В глобальной перспективе это положительно

1. Планы Газпрома по выравниванию цен для внутренних и внешних потребителей — имеют экономический смысл.

2. Генерации на основе сжигания угля/газа/мазута — проиграет ВИЭ как только решится вопрос хранения электроэнергии.

3. Себестоимость электричества создаваемого на ВИЭ — снижается по экспоненте при росте генерирующих мощностей.

4. Продажа Рефтинской ГРЭС — я уже писал скорее всего накрылась медным ( алюминиевым тазом)… у СГК была скорее всего какая то договоренность с дерипаской о продаже казахского угольного месторождения, но после отстранения дерипаски от принятия решений в ЕН+ и Русале — эти договоренности стали ничтожными… а следовательно СГК не сможет получить синергетический эффект от покупки Рефтинской ГРЭС Богатырь-Комир. Мельниченко хотел купить актив попавшего под санкции РУсала по дешевке, но дерипаску убрали а санкции сняли… и собственно у Руспала пропала необходимость в продаже активов+ Пришли независимые директора в Русала подконтрольные США… с ними надо заново договариваться… а это и время и уже новые деньги. Одно дело покупать актив попавшей под санкции компании, другое дело покупать актив у дефакто американской компании.

Хотя с точки зрения здравого смысла. Русала и Ен+ по частям стоят дороже и если Русала продаст долю в Норникеле и прочие не связанные с производством алюминия активы… то это положительно скажется на самом русале… это дело не одного года…

Konstantin, в связи с чем такие существенные изменения?

Davokad,

Грубо говоря стагнирующая отрасль с недофинансированием инвестиционных программ, си сннижающейся эффективностью, с низкой рентабельностью имеет перспективы на ближайшие 15 лет стать растущим сектором экономики с вливанием инвестиций, ростом эффективности и рентабельности.

+по Энел появляется дополнительная точка роста в виде ВИЭ, которые отсутствуют у других компания, и в кторых Энел имеет огромный опыт реализации подобных проектов по всему миру.

Единственный вопрос — который негативен для Энел — это рост долговой нагрузки, но я полагаю, что долг, который имеет гарантии государства по его обслуживанию — не является обузой для компании.

Konstantin, ВИЭ за рубежом датируются государством. Там себестоимость киловата выше рыночной цены. На ВИЭ выигрывают производители оборудования. В России кроме Кавказа скорость ветра ниже, чем в на хребтах в Китае или на побережье Европы. А на Кавказе за э/э традиционно не платят. Если вы не заметили, то Энел последовательно пытается уйти с рынка России. И именно по этому все ждут хороших дивидендов и продажу Рефтинской ГРЭС. На этом и скачки в цене акции. А гарантированное возмещение затрат и прочее — это не более чем мотивация от правительства для обновления устаревших агрегатов, амортизацию с которых генерирующие компании проели и пропили на дивидендах прошлых лет.Konstantin, в связи с чем такие существенные изменения?

Davokad,

Грубо говоря стагнирующая отрасль с недофинансированием инвестиционных программ, си сннижающейся эффективностью, с низкой рентабельностью имеет перспективы на ближайшие 15 лет стать растущим сектором экономики с вливанием инвестиций, ростом эффективности и рентабельности.

+по Энел появляется дополнительная точка роста в виде ВИЭ, которые отсутствуют у других компания, и в кторых Энел иммеет огромный опыт реализации подобных проектов по всему миру.

Единственный вопрос — который негативен для Энел — это рост долговой нагрузки, но я полагаю, что долг, который имеет гарантии государства по его обслуживанию — не является обузой для компании.Konstantin, в связи с чем такие существенные изменения?

Davokad,

Основания — технический анализ бумаг Энел и индекса Электроэнергетики М.биржи.

Фундаментально — переоценка рынка сектора и большие кап.вливания (порядка 40 лярдов рублей) с гарантированным возвратом инвестиций.

Рост эффективности генерирующих мощностей после ДПМ-2

ПО Энел, рост эффективности после ввода ВИЭ.

Сейчас по Энел рентабельность порядка 9%… я полагаю после реализации планов по инвестрованию в билжайшие 3-4 года этот показатель вырастет до 12-14%...

Так же по Энел будут сниматься риски (неопределенности) по продаже Рефтинской ГРЭС, по дивидендной политике после 2021 года, по порядку включения мощностей в программу ДПМ-2. Любые определенности по данным вопросам положительны для прогнозирования будущих денежных потоков.

Участие в программе ДПМ-2 позволит установить имеющиеся, но не задействованное оборудование на сумму 8млрд.р (на минуточку более 20% капитализации компании просто лежит на складе), что повысит эффективность использования капитала.

И наконец ВИЭ с их повышенными тарифами на электроэнергию могут вывести Энел в лидеры возобновляемой энергии в РФ… ни одна другая ОГК ( кроме Русгидро) не имеет компенсаций в данном вопросе. В этом плане компания Энел в отличии от других ОГКшек будет выглядеть как компания роста, а не как коммунальная компания.

Но повторюсь я торгую когда технический анализ соответвует фундаментальному виденью… и в первую очередь опираюсь на техническую картину движений бумаги.

- Ну что господа, момент истины в бумагах Энел.

Сегодня либо с утра будет провал с первыми целями 0,9 и потенциально до 0,6....

Но я полагаю, что будет феерический взлет с ближайшей целью 1,12-1,15 и потенциалом продолжения роста до 1,22-1,25 и 1,38-1,41....

Если все пойдет, так как я думаю, то конечными целями станут 2,35 и 3,42… в горизонте 3-4 лет - Что? Оказывается микрогэп размером 0.004? 26 декабря?.. Ну на 1.15 это сильно мешало дальнейшему росту, надо было вернуть. И теперь точно обратно на перехай 1.15… ) Плевать на все выносы шипами вниз перед ростом, которые вы сами нарисовали. В этот раз всё точно получится за 1, максимум 2 дня! И именно отсюда..

p/s/ а никаких микрогэпов получше не нашли? А между тем айсберг уже на 1.0210. Уменьшили видимую часть и отказались от целых чисел ) Как бы они его не маскировали и не смещали, а котировки продавливаются из треугольника вниз. И если смотреть предыдущие отскоки, они все были со сбором стопов шипами, а не такой консолидацией. Так что идем вниз.

Андрей Бажан,

не, не получается… до 1 марта будет 1,05+

с 13 февраля идет конечный клин с 1,057… и на тот уровень за один день максимум 2 дня вернемся… и пойдем на перехай 1,1555....

Оказывается 26 декабря был незакрытый гэп с 1,016 до 1,02… и вот он мешал дальнейшему росту… его сегодня и закрыли…

Завтра вынесу вперёд ногами айсберг- А между тем айсберг уже на 1.0210. Уменьшили видимую часть и отказались от целых чисел ) Как бы они его не маскировали и не смещали, а котировки продавливаются из треугольника вниз. И если смотреть предыдущие отскоки, они все были со сбором стопов шипами, а не такой консолидацией. Так что идем вниз.

- Локальный поворотный момент в бумагах Энел.

Перспективы у ENRU всего две:

1. спец. дивидендный гэп от продажи Рефтинской ГРЭС и переоценка бумаг до уровня 0,7 рубля за штуку.

2. Продолжительная консолидация в сужающемся коридоре 1,02-1,12 с последующим выходом наверх и целями 1,38р 1,66р.

Но я полагаю в ближайшее время Энел подрастёт до 1,12…

Пока вопрос с РефГРЭС не определится перспективы похода на 0,7 рубля за счет спец.дивидендного гэпа сохраняются.

Моё личное мнение до отсечки вырастем на 1,12, затем еще раз протестируем 1,02-1,05 после отсечки и там уже надо будет решать вверх или вниз… в треугольнике дольше будет находиться нельзя.

Деньги из воздуха: власти РТ рассчитывают на строительство 5 ветропарков

Деньги из воздуха: власти РТ рассчитывают на строительство 5 ветропарков

Подробнее на РБК:

rt.rbc.ru/tatarstan/19/02/2019/5c6aac139a79470b80dd3337

Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

Александр Е, по такой логике при наличии любых долговых обязательств дивиденды не надо платить они выплачиваются из долга

Konstantin, дивиденды логично платить за счёт того, что заработано. Есть долги (обязательства) и активы, а есть денежный поток, к размеру которого часто привзяывается размер дивидендов (металлурги это часто практикуют).

Энел для выплаты 65% за 2018 уже не хватает того, что за 2018 заработали (за вычетом инвестиций). А вы при этом ещё хотите и спецдивы?

Александр Е,

а как быть с продажами активов ...

вон АФК продает всякие МТС БАнк, Детский мир...

получает прибыль

или ВТБ продал акции Энел 7%...

Прибыль она ж не важно какая...

ПОчему в 2018 году не хватит?

Есть выручка ( доход) из нее вычитают расходы ( в том числе и инвестиции и проценты по кредитам и прочие прочие)… получается прибыль ( грязная), затем платят налоги — получают чистую прибыль… и из чистой прибыли платят дивиденды...

Если ЧП — меньше нуля — то да платить дивиденды глупо, но насколько я помню и нельзя такого делать по закону об АО...

Разве что можно вылпатить нераспределенный доход прошлых периодов....

Konstantin, судя по отчётности Энела — нераспределёнки нет, внутреннего источника для выплаты дивов кроме текущей прибыли нет.

Дальше. Судя по недавней стратегии Энела. Заработать за 3 года собрались порядка 27 млрд, из этих денег надо платить дивы и инвестировать. На инвестиции надо 45 млрд, получается дефицит 18 млрд ещё ДО выплаты дивов по дивполитике. Откуда деньги брать? Долг увеличивать собрались, в 3 раза вырастет по плану.

В этой ситуации насколько оправданно платить спецдивы? А не погашать долг?

Александр Е, долг к EBITDA порядка 3 — совершенно не критично.

Как пример, Т Плюс и Квадра имеют долг порядка 4,5-5 к EBITDA.

А главное, ДПМ гарантирует поток на возврат этого долга и процентов по нему.

Если посмотреть в целом, то получается, что долг в балансе и его учитывают при расчетах коэффициентов и построении моделей, а гарантии возврата — за балансом, и они не учитываются. Если же для моделирования гарантии возврата инвестиций включить в баланс, то чистый долг будет неотрицательным. Скорее даже положительным, т.к. проценты по ДПМ выше рыночных и на них можно экономить.

Ваш вопрос про спецдивы:

Откуда деньги брать?

Деньги — от продажи Рефтинской ГРЭС. Их нет в презентованном плане, это — дополнительные поступления.

(Мысли по собственно продаже см.ниже)

Может просто ждут результатов рассмотрения проектов по ДПМ2.

Александр Е, тоже может, но глава энел в Сочи сказал что ждут решения вопроса по углю мне и русала

- Что то мне думается затяжки по продаже Рефтинской ГРЭС говорят об отсутствии консенсуса.

1. По цене может и договорились а может и нет

2. Самое главное СГК хотела купить РГрэс у энел и угольный ресурс у русала, и может быть были какие либо договорённости с дерипаской, но выход из под санкций русала сопроводили я отстранением Дерипаски от принятия решений в русале, а с новыми людьми надо по новой договариваться… И судя по тому что анонсированная осенью продажа РЕфты в январе/феврале так и не состоялась… Я думаю не удалось договориться с новым руководством русала

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: