Финаме

Финаме БКС Мир Инвестиций

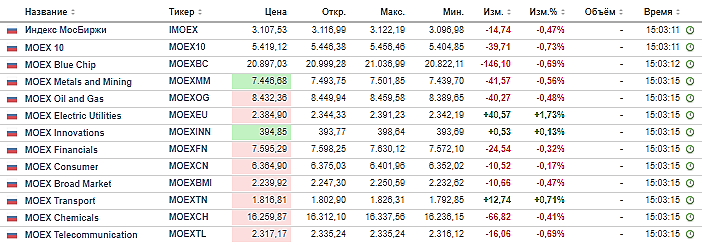

БКС Мир Инвестицийна чём рост? будут соблюдать див. политику?

Роман Ранний, сейчас весь сектор вверх прёт.

Алексей, а на чём сектор прёт, на 50% для дочек Газпрома?

Роман Ранний, а вы читали пост Мюнхаузена?

Алексей Саныч, нет, есть ссылка?

Роман Ранний, есть, пожалуйста smart-lab.ru/blog/588009.php

Месяц назад писал

Алексей Саныч, интересно

Роман Ранний, полностью поддерживаю тот самый постактивы 70% онли энергетика, за последнее время одни сливки дают))советую нетрогать углеводороды и смотреть в сторону энергетики, в России она топчик, с этим не поспоришь, всем удачных торгов

fuck1around, хм, а я как раз наоборот собираюсь сделать, подобрать упавшие нефтегазовые активы, а энергетику я на протяжении последних 1,5 лет подбирал.

Алексей, нет, ну позиция тоже правильная, газ в последние время капец свалился, его некоторые до сих пор по 180 ждут… не знаю конечно, это долгая беседа на счет нефтянки (столько можно говорить про этот газ с его мизирным потенциалом роста за последние 20 лет, сравнивая с тем же самым теком или роснефтью, да и остальных ребят можно обсуждать долго)

пример кстати за нефтянку, сотрудничаем мы с роснефтью газиком и Иркутской нефтяной компанией, так вот планомерно мы можем работать только с иркутами, а остальные под санкциями, они не могут позволить работать на «кое чем, с кое чем», тем самым терпят огромные убытки, у них вагоны денег в трубу уходят только из за санкций, а вот энергетика спокойно растет и развивается и вообще мы впереди планеты всей.

Каждому конечно свое, углероды не моя тема, хотя работаю с ними))