Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

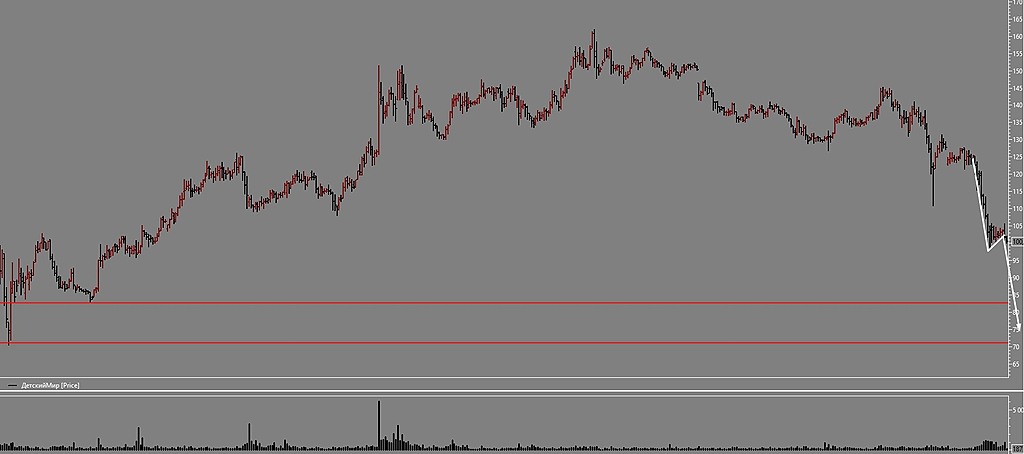

Приятная в целом цена то! Странно, что отскок рынка этой бумаги не коснулся. Да и падала она как-то не синхронно с рынком. Котировками очевидно манипулируют, движение понятно -вниз. Цель и смысл пока неизвестны, ждём негативных новостей, как всегда у нас постфактум.

romirez, выбьют бумагу их слабых рук и поедут на 150

+.

А вы ждите негативных вестей)))

nwp, в этих слабых руках еще много ДМа.

Если открыть последнюю пятницу на минутках и посмотреть все проливы, они все на объемах. А под конец основной сессии сливали, как будто боятся не успеть. Выглядит так, как будто кому-то надо выйти из очень большой позы: пролив — отдыхаем, пролив — опять отдыхаем.

Ну да пофиг… С 5-ым p/e сейчас и 13-м историческим железная тема. Это все таки не циклические Base Materials и Energy.