| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 576,5 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 52,5 |

| P/S | 0,8 |

| P/BV | 1,2 |

| EV/EBITDA | 5,5 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

688.2₽ -0.41%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Укатали Северсталь надолго наверно!))

Евгений,

Не переживай. Все по сценарию.

Дмитрий, По с чему сценарию?) кто автор такого безобразия?

Евгений,

Паник сейл. 😅

На таких скачках надо быстро принимать решения и покупать на дне.

Отличныц день для инвесторов. Отскок будет

Дмитрий, Падающий нож, вперед на все плечи))

Tatneft, в свете обещалок Мордашова я бы дождался объявления очередных дивов, а потом делал выводы о том, какая цена тут «справедливая». Может и 1300, откуда пошел последний разгон, будет дорого. При таких раскладах теханализ в задницу надо засунуть. Здесь чистый дивитикер.Все намного лучше, чем казалось приняли рыночное временное решение, экспорт всего 50% немного пониже цены внутри страны и еще с августа, пострадает только выручка 3-го квартала, за второй будут дивы

Константин Лебедев, и выручки за 4 квартал тоже недосчитаются. А с 2022 года обещают постоянные налоговые изменения, а не временные пошлины. Так что… печалька ((((- Все правильно, в стране из-за вас черти что с материалами и недвижкой.Укатывай кукл в дно

Все намного лучше, чем казалось приняли рыночное временное решение, экспорт всего 50% немного пониже цены внутри страны и еще с августа, пострадает только выручка 3-го квартала, за второй будут дивы

Все намного лучше, чем казалось приняли рыночное временное решение, экспорт всего 50% немного пониже цены внутри страны и еще с августа, пострадает только выручка 3-го квартала, за второй будут дивыУкатали Северсталь надолго наверно!))

Евгений,

Не переживай. Все по сценарию.

Дмитрий, По с чему сценарию?) кто автор такого безобразия?

Евгений,

Паник сейл. 😅

На таких скачках надо быстро принимать решения и покупать на дне.

Отличныц день для инвесторов. Отскок будет

Дмитрий, Падающий нож, вперед на все плечи))

Укатали Северсталь надолго наверно!))

Евгений,

Не переживай. Все по сценарию.

Дмитрий, По с чему сценарию?) кто автор такого безобразия?

Евгений,

Паник сейл. 😅

На таких скачках надо быстро принимать решения и покупать на дне.

Отличный день для инвесторов. Отскок будет знатный

Это стопы срабатывают

И тут надо все уровни рассматривать. Может на Паник сейл и на 1400 долететь. Ловите. Пока народ не понял где ьтут дно. А дно будет везде, где вы сейчас купите. Через 2 дня вспомните,,,,, «и почему я не купмюил тогда» не надо искать самое дно минус 6% это уже дно

- Сигналы РЦБ, [24.06.21 12:21]

#Металлурги

⚡️ РЕШЕТНИКОВ: ЦЕНЫ НА МЕТАЛЛОПРОДУКЦИЮ НА ВНУТРЕННЕМ РЫНКЕ РАСТУТ, ДОРОЖАЕТ СТРОЙКА, ГОЗ

РЕШЕТНИКОВ: ЭКСПОРТ ЧЕРНЫХ МЕТАЛЛОВ ИЗ РФ РАСТЕТ БЫСТРЫМИ ТЕМПАМИ, ОТРАСЛЬ ПОЛУЧАЕТ СВЕРХПРИБЫЛИ

РЕШЕТНИКОВ: НЕТ ПРЕДПОСЫЛОК К КОРРЕКЦИИ ЦЕН НА МЕТАЛЛЫ

Сигналы РЦБ, [24.06.21 12:22]

#Металлурги

⚡️ РЕШЕТНИКОВ: ПРЕДЛАГАЕТСЯ ВВЕСТИ ВРЕМЕННЫЕ ЭКСПОРТНЫЕ ПОШЛИНЫ С 1 АВГУСТА ПО 31 ДЕКАБРЯ НА ЭКСПОРТ МЕТАЛЛОПРОДУКЦИИ - Коснулись важного уровня, и сработала моя заявка, выставлена на днях на 1580

Посмотрим на какой уровень будет откок.

Раз не смогли утром выйти из разворотной линии., значит геп вниз на след уровни

22 июня намекал на эти уровни. И все по ТА

Тут без обид двигаемся в рамках пяти коррекционных каналов с отскоками и разворотами

Мордашов отказался от IPO NordGold.

23 июня 2021, 12:00

IPO компании NordGold на Лондонской фондовой бирже в ближайшее время не состоится из-за «неопределенности на рынке золота».

Российская золотодобывающая компания NordGold семьи Алексея Мордашова отказалась от вывода актива на IPO – по крайней мере в ближайшее время. В ходе размещения акций Nordgold был намерен привлечь 5 млрд долларов, продав до 25% капитала. Допуск акций к торгам должен был состояться в начале июля. Но падение цен на золото на 6%, до 1770 долларов за унцию, видимо, заставило компанию передумать.

«Недавние комментарии Центрального банка, указывающие на ускорение ожидаемого повышения процентных ставок, создали значительную неопределенность и волатильность в секторе ресурсов, в частности повлияв на золото и золотые акции. NordGold решила, что было бы неразумно в этой связи проводить IPO на данном конкретном этапе. Я хотел бы поблагодарить многих потенциальных акционеров за их интерес и поддержку в течение последних четырех недель», — говорится в сообщении, распространенном компанией со ссылкой на слова генерального директора NordGold Николая Зеленского.

Он также подчеркнул, что хотя компания решила отложить IPO, ее приоритеты остаются прежними: реализация проекта «Гросс», продолжение повышения доходности бизнеса для акционеров без ущерба высоким стандартам устойчивости (ESG) и безопасности сотрудников, а также ценностям, которые являются ключевыми для NordGold.

Все так грустно?

Как полагает глава инвестиционного департамента inv.lu Анастасия Тарасова, рост цен на золото и повышение ставки ЦБ в самом деле чреваты неопределенностью и волатильностью в добывающем секторе, особенно в секторе золотодобычи и связанных с ним ценных бумаг. Спрос инвесторов на акции NordGold, хотя и наблюдался, но не по тем ценам, которые устроили бы саму компанию.

Не вполне понятно, была ли книга заявок перед IPO подписана полностью, говорит аналитик. Инвесторов не привлекла возможность переплачивать за достаточно рискованные российские активы, и они ожидали дисконта, на который компания не пошла. Оценку компании перед IPO, по ее мнению, также можно считать завышенной, поскольку NordGold, по сути, представляет собой набор разных активов, не имеющих синергии.

Скорее всего, предполагает Анастасия Тарасова, в дальнейшем ситуация принципиально не изменится. Иностранные инвесторы предпочитают вложения в российские активы на короткий срок. Серьезные инвесторы с долгосрочными планами относятся к российским акциям с осторожностью. Переноса на другие площадки, вероятно, в ближайшее время тоже не будет, поскольку сейчас в этом нет смысла.

К тому же не так давно еще одна золотодобывающая компания — ПАО «Высочайший» — приняла решение отложить IPO.

Марэк, с таким сентиментом по золоту сча самое время ИПО проводить )Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

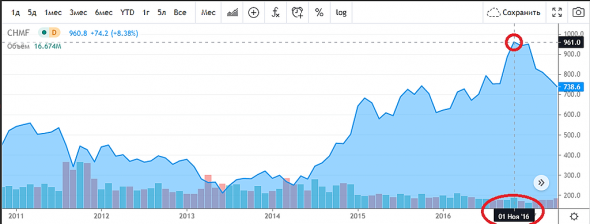

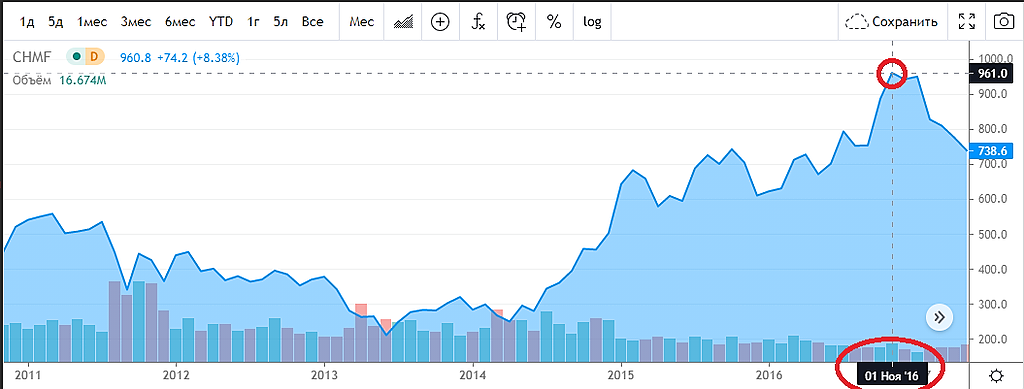

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )

Марвин_Инвестор, там рисков не меньше — от того, что тебе просто скажут «а ты кто такой, мы никаких русских не знаем», до чудовищно набитого деньгами рынка — то что тут огромная просадка вызывающая панику, там просто вола

Я изучал как их бумаги падают на плохой конъюнктуре — там же без волос останешься, при этом дивов ни фига, сектор циклический и когда он опять рухнет отвесно одному главному куклу известно. Да и своих Белоусовых там тоже хватает. Так что ну их нафиг, я лучше за Россию-матушку патриотично выступать буду в металлургах

any_to_real, ну в чем тебе Арселор не угодил? Дивы +1% в УЕ + Апсайд 10% в УЕ или Ternium S.A. Дивы 6,15% в УЕ, Апсайт +15% либо Корейцы которые южные) дивы 2,83% апсайт 20%? ))) <Бумаги только доступны для квалов>

Марвин_Инвестор, Доброго дня.

Можете подсказать, где можно более детально посмотреть инфо по данной теме?

Cергей С, если только гуглить. Ориентировочно можно посмотреть эту статистику через finviz.com Вбейте там тикер нужной вам конторы увидите таргеты по апсайду, рейтинг от аналов и дивдоху. Но всеравно, потом контору нужно будет пробить более тщательно.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: