Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНемецкий биржевой индекс Dax впервые пробил рубеж в 17 000 пунктов

14.12.2023

После заявлений ФРС США о снижении в будущем году ключевых ставок немецкий фондовый индекс DAX вновь побил исторический максимум. Впервые в истории он превысил отметку в 17 000 пунктов.

Важнейший биржевой индекс Германии преодолел знаковый рубеж. Вскоре после начала торгов на Франкфуртской фондовой бирже в четверг, 14 декабря, индекс DAX, включающий 30 крупнейших акционерных компаний Германии, впервые за свою 35-летнюю историю преодолел отметку в 17 000 пунктов.

На пике он поднялся до 17 003,28 пункта, продемонстрировав рост на 1,4 процента.

Аналитики полагают, что таким образом инвесторы отреагировали на заявления Федеральной резервной системы США, которая, сохранив процентную ставку в диапазоне 5,25-5,5% годовых, прогнозирует на будущий год снижение ставок, причем более сильное, чем ожидалось ранее. Это увеличивает относительную привлекательность инвестиций в акции.

На прошлой неделе DAX две сессии подряд обновлял исторический максимум: по итогам торгов 6 декабря он поднялся на 0,75% к уровню закрытия предыдущего дня, достигнув отметки 16 656,44 пункта.

е

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 792,0 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,8 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

945.4₽ +1.44%

-

- 14.12.2023

● ЕЦБ сохранил базовую ставку на уровне 4,5% годовых.

● Банк Англии сохранил процентную ставку на уровне 5,25%.

● Норвежский ЦБ повысил ключевую ставку с 4,25% до 4,5%.

● ЦБ Швейцарии сохранил ставку на уровне 1,75%.

● Национальный банк Украины (НБУ) снизил учетную ставку с 16% до 15%.

— На конец ноября международные резервы НБУ составляли около $39 млрд.

— В ноябре сальдо интервенций НБУ на бирже составило $2,5 млрд. и было меньше, чем в предыдущие месяцы.

— Средневзвешенная ставка по срочным депозитам для населения сроком от трех месяцев снизилась до 14,7% в ноябре.

— Доходность ОВГЗ на вторичном рынке снизилась до 16–19,7% в зависимости от сроков погашения.

— Инфляция в Украине снизилась до 5,1% в ноябре, даже немного быстрее, чем ожидалось.

bank.gov.ua/ua/news/all/natsionalniy-bank-ukrayini-zniziv-oblikovu-stavku-do-15-17844

ь  🔥 Северсталь #CHMF выстрелит на дивидендах

🔥 Северсталь #CHMF выстрелит на дивидендах💿 Северсталь — одна из крупнейших в мире вертикально интегрированных сталелитейных и горнодобывающих компаний.

🟢 Драйверы роста компании:

— Большой запас кэша: Северсталь накопила более 300 млрд руб. на счетах, что при отрицательном чистом долге (-153 млрд руб.) создает сильную финансовую подушку.

— Низкие капитальные затраты: CAPEX на минимуме за последние 10 лет означает наличие избыточных средств для инвестиций или дивидендов.

— Высокая балансовая стоимость и чистые активы: рыночная цена компании по P/BV занижена почти вдвое относительно прошлых лет.

— Ожидание дивидендов: после двухлетнего перерыва в выплате дивидендов, рынок ожидает их возобновления. При этом у компании есть обязательства во выплате: не менее 100% от FCF.

🔴 Ключевые риски:

— Зависимость от внутреннего рынка

— Цены на сталь внутри России отстают от мировых

— Замедление строительного сегмента из-за высокой ключевой ставки

🟡 Бумаги находились в нисходящем тренде с октября после отчета. Сейчас оттолкнулись от уровней поддержки 1228-1236 рублей и начали подъем. Открываются интересные уровни для входа с целями 1355-1400, 1450 рублей за акцию.

Авто-репост. Читать в блоге >>>

Сергей 35, «дивидендная передышка не будет длиться вечно»?

Профессор Кислых Щей, вечно не будет конечно)) в 2030 возобновят с див Дохой 5%

Сергей Хорошавин, так это все что Вы написали уже давно всем было известно после публикации бух.отчётности за 3К2023. Ну да, тогда помнится ...

Сергей 35, лично я в этом году их не ждал вообще… С чего вдруг такая спешка?

Летом может быть и то не факт, впрочем я инвестирую на долгосрок и мне не особо принципиально когда именно… Важнее то как компании показывают себя в сложных условиях — это отличный стресс-тест, без пандемии и СВО такого опыта мы бы не получили… А отделить дойных коров от позорных шакалов дорогого стоит!

Профессор Кислых Щей, это я лишь процитировал Сергея Хорошавина. Подробности спрашивайте у того кто это написал. А рекомендуемая сумма Дивид...

Сергей 35, «дивидендная передышка не будет длиться вечно»?

Северсталь: готовимся к дивидендам

Компания вернулась к публикации финансовой отчётности по МСФО ещё в конце августа и представила неплохи...

Сергей Хорошавин, так это все что Вы написали уже давно всем было известно после публикации бух.отчётности за 3К2023. Ну да, тогда помнится все мы настроились ждать Дивиденды «под ёлочку». Как до этого у нас всех были надежды на дивиденды после публикаций отчётности за 1П2023. Но Дивидендный воз у данной Компании, несмотря на такие показатели, и ныне там((Сергей 35, где это они говорили?

Профессор Кислых Щей, это я лишь процитировал Сергея Хорошавина. Подробности спрашивайте у того кто это написал. А рекомендуемая сумма Дивидендов объявлялась. Да, помню — было такое дело в начале 2022 года. Только вот я уже её размер — запамятовал.Сергей 35, минимум 30 дней до собрания после решения СД о его созыве.

Остап1978, тем более что уже по итогам 3К2023 многовато времени прошло для того чтоб… По результатам года в конце января что рекомендуют — шансы есть, но приниматься решение будет на ГОСАх в мае сразу за 2 квартала. А до мая ещё много воды утекет, как там про шаха и ишака…Севка еще с прошлых утвержденных дивов так и не выплатила аж 109,81 рубля… Так что после решения о выплате...

Сергей Хорошавин, только вот ч...

Сергей 35, где это они говорили? «Северсталь» готовится к выпуску новой холодногнутой продукции на рынок

«Северсталь» готовится к выпуску новой холодногнутой продукции на рынок

Строим на ЧерМК современный профилесгибочный агрегат за более чем 1,5 млрд рублей. Он будет производить холодногнутый шпунт и толстостенный холодногнутый швеллер. Эти продукты широко применяют в строительстве опорных конструкций, подпорных стенок, а также в машиностроении в качестве рам грузовых автомобилей, прицепов и других видов техники, требующих повышенной прочности элементов.

Агрегат расположится в трубопрофильном цехе производства сортового и трубопрофильного проката в поселке Шексна Вологодской области. Здесь уже смонтировали основное технологическое оборудование и вспомогательные системы, которые будут отвечать за работоспособность линии.

— В России рынок холодногнутой продукции такого типа испытывает дефицит, так как основная часть материалов экспортируется. С запуском новой производственной линии «Северсталь» сможет обеспечить потребность предприятий строительной отрасли и сферы машиностроения в этих видах продукции. После выхода на проектную мощность линия будет производить порядка 50-60 тысяч тонн в год в зависимости от сортамента. При этом линия интересна с технологической точки зрения и перспективна в области производства других видов продукции, — отметил генеральный директор компании «Северсталь» Александр Шевелев.

Авто-репост. Читать в блоге >>>- Северсталь: готовимся к дивидендам

Компания вернулась к публикации финансовой отчётности по МСФО ещё в конце августа и представила неплохие финансовые результаты. Сейчас акции снизились и цена не учитывает потенциал возобновления дивидендных выплат.

Представленный отчет показал следующие важные моменты:

🔺Северсталь успешно справилась с перенаправлением продаж с Европы в Азию. Санкции практически не повлияли на финансовый результат

🔺На счетах Северстали накоплено более 300 миллиардов рублей по состоянию на конец августа, коэффициент (Чистый долг/EBITDA — минус 0,77)

🔺Балансовая стоимость и чистые активы находятся на историческом максимуме P/BV =2

🔺Северсталь не выплачивала дивиденды уже два года. Согласно дивидендной политике при низком долге компания платит 100% свободного денежного потока

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 528; 297,4; 128,7

2019: 527,5; 181,4; 114,3

2020: 485,8; 175,6; 74,6

2021: 835,5; 439,7; 299,6

2022,1п: 376,9; 133,9; 117,7

2022,1п: 339,4; 118,5; 105,3

Компания работает с чистой рентабельностью выше 30%☝🏻

Свободный денежный поток

1П 2022 — 59,7 млрд

1П 2023 — 60,05 млрд

Скоро Северсталь вернётся к выплате дивидендов (об этом делал заявления СЕО Шевелев).

Можно прикинуть дивиденды —

за 1П2022 — 71,27 руб.

за 1П2023 — 71,7 руб.

🔥Если предположить что за 2П2022 свободный денежный поток был примерно такой же, и 2-я половина 2023 не будет хуже, то накопленный дивиденд к выплате составит как минимум 286,7 руб., что к текущей цене даёт дивидендную доходность 23,11%

🔥🔥🔥Более, того, компания может принять решение и выплатить в виде дивидендов весь накопленный кэш в 300 млрд руб. (на конец 1П2023), а это 358 руб. на акцию + 71 руб. за 2П 2023, то есть Общий потенциальный размер выплаты может составить 429,8 руб. на акцию, что даёт дивидендную доходность 34,6%.

RentierCapital

Севка еще с прошлых утвержденных дивов так и не выплатила аж 109,81 рубля… Так что после решения о выплате...

Сергей Хорошавин, только вот ч...

Сергей 35, у вас поди по Севке шорт да еще с плечами?

"… за апрель—ноябрь российские компании отгрузили в Индию 158 тыс. тонн горячекатаной стали, тогда как до начала конфликта на Украине такие поставки практически не осуществлялись."...

Сергей Хорошавин, на фоне суммы общих объёмов производимой стали в РФ 158 тыс. тонн вообще ни о чём.- Севка еще с прошлых утвержденных дивов так и не выплатила аж 109,81 рубля… Так что после решения о выплате...

Сергей Хорошавин, только вот чем ближе к НГ, все больше и больше тают наши надежды на возобновление выплат в конце этого года. О которых (что такое вполне может быть), представители Компании нам миноритариям говорили летом.

Сколько там минимум надо время между объявить собрание и провести его? Дней десять? Последний рабочий день в этом году 29 декабря А сегодня уже какое число?

Актуальные инвестидеи: покупка акций «Северстали» и CF Industries

Актуальные инвестидеи: покупка акций «Северстали» и CF IndustriesПАО «Северсталь»

Тикер

CHMF

Идея

Long

Срок идеи

1 месяц

Цель

1380 руб.

Потенциал идеи

10,80%

Объем входа

8%

Стоп-приказ

1190 руб.

Компания заявила, что по итогам 2023 года планирует увеличить долю на российском рынке до 18%. За 9 месяцев этого года компания уже увеличила производство стали на 5% до 8,35 млн тонн.

Цена подошла к важному уровню поддержки — 1245 рублей. При объеме позиции 8% и выставлении стоп-заявки на уровне 1190 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 2,43.

CF Industries Holdings, Inc.

Тикер

CF

Идея

Long

Срок идеи

1-2 месяца

Цель

$79,6

Потенциал идеи

7,35%

Объем входа

10%

Стоп-приказ

$72,00

1 ноября компания опубликовала отчетность, показав выручку на 1,23% ниже ожиданий, а прибыль — на 11,92% выше ожиданий. Цены на удобрения Urea Ammonium и Urea прекратили свое снижение и достигли привлекательных уровней. Последний раз аналогичные цены на продукцию были в январе 2021 года.

Авто-репост. Читать в блоге >>> Северсталь планирует в I квартале выпускать холодногнутую продукцию повышенной прочности

Северсталь планирует в I квартале выпускать холодногнутую продукцию повышенной прочностиСеверсталь реализует инвестпроект по строительству профилегибочного агрегата для производства дефицитной в России холодногнутой продукции для машиностроения, строительства и техники, требующей повышенной прочности. Проект стоимостью более 1,5 млрд рублей реализуется на Череповецком металлургическом комбинате «Северстали» (ЧерМК), сообщили ТАСС в пресс-службе компании. Планируется выпускать около 50-60 тыс. тонн продукции в год в зависимости от сортамента. Запуск производства запланирован на I квартал 2024 года.

«Профилегибочный агрегат предназначен для производства холодногнутого шпунта и толстостенного холодногнутого швеллера. Они могут иметь широкое применение при строительстве опорных конструкций, подпорных стенок, берегоукрепления, а также в машиностроении в качестве рам грузовых автомобилей, прицепов и других видов техники, требующих повышенной прочности элементов», — сообщили в пресс-службе «Северстали».

По словам гендиректора компании Александра Шевелева, рынок холодногнутой продукции такого типа в России испытывает дефицит, поскольку большая часть материалов экспортируется.

Авто-репост. Читать в блоге >>>Сергей Хорошавин, это хорошо, доп триггер не помешает).

Хомяк с биржи, и еще пара моментов:

«Правительство пока не будет прибегать к жестким мерам регулирования цен на сталь и ограничится их мониторингом.» www.kommersant.ru/doc/5915643

"… за апрель—ноябрь российские компании отгрузили в Индию 158 тыс. тонн горячекатаной стали, тогда как до начала конфликта на Украине такие поставки практически не осуществлялись." www.kommersant.ru/doc/5735782?from=doc_vrezСергей Хорошавин, это хорошо, доп триггер не помешает).

Хомяк с биржи, ну дык...

Кстати, Севка еще с прошлых утвержденных дивов так и не выплатила аж 109,81 рубля… Так что после решения о выплате дивов может быть сюрприз, особенно шортунам… В стиле дефабержирен!

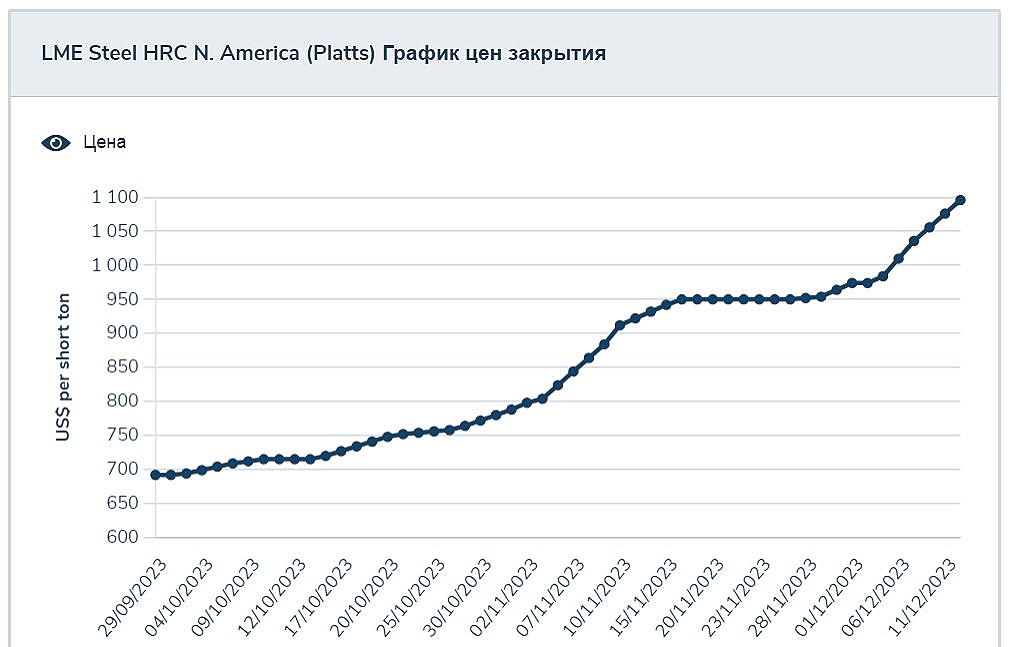

Хомяк с биржи, тут еще вот что: цена на сталь и прокат растут:

gostmetal.ru/dinamika/#i-3-23

Прогноз, кстати, аж 2100…

«Цена держится ...

Сергей Хорошавин, это хорошо, доп триггер не помешает). Спрос на сталь восстанавливается высокими темпами

Спрос на сталь восстанавливается высокими темпамиКак ожидается, по итогам 2023 г. спрос на сталь вырастет на 6% по сравнению с 2022 г., до 45,6 млн т, на фоне увеличения потребления в строительной и машиностроительной отраслях. Восстановление деловой активности за счет роста бюджета и инвестиций в инфраструктурные проекты благоприятно отразилось на внутреннем спросе на сталь. В этом посте подробнее обсудим внутреннее производство и спрос на сталь, а также представим наш актуальный взгляд на отрасль.

Производство и спрос на сталь восстанавливаются высокими темпами

Согласно данным World Steel, за январь-октябрь 2023 г. производство стали выросло на 4,2% г/г, до 62,2 млн т. Россия, вероятно, сможет произвести ~74-75 млн т (+4-5% г/г), но вряд ли преодолеет историческое значение производства 2021 года на уровне 76,6 млн т в год.

По данным «Северстали», по итогам 2023 г. спрос на сталь вырастет на 6% по отношению к 2021 г., до 45,6 млн т. Сектор машиностроения прибавит 13% г/г, до 4,7 млн т, по итогам 2023 г. В 2024 г. металлопотребление в этом секторе также продолжит расти. Основная отрасль, строительная, которая занимает 75-80% внутреннего спроса, в металлопотреблении вырастет на 7% г/г, до 35,6 млн т.

Авто-репост. Читать в блоге >>>Сергей Хорошавин, тут я вам не отвечу.В планы нас смертных не посвещают(.

Хомяк с биржи, тут еще вот что: цена на сталь и прокат растут:

gostmetal.ru/dinamika/#i-3-23

Прогноз, кстати, аж 2100…

«Цена держится выше 200-дневной скользящей средней, что в целом говорит о растущем тренде. Аналитики БКС считают справедливой ценой 2100 руб.»

bcs-express.ru/tehanaliz/chmf/11.12.23

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: