Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

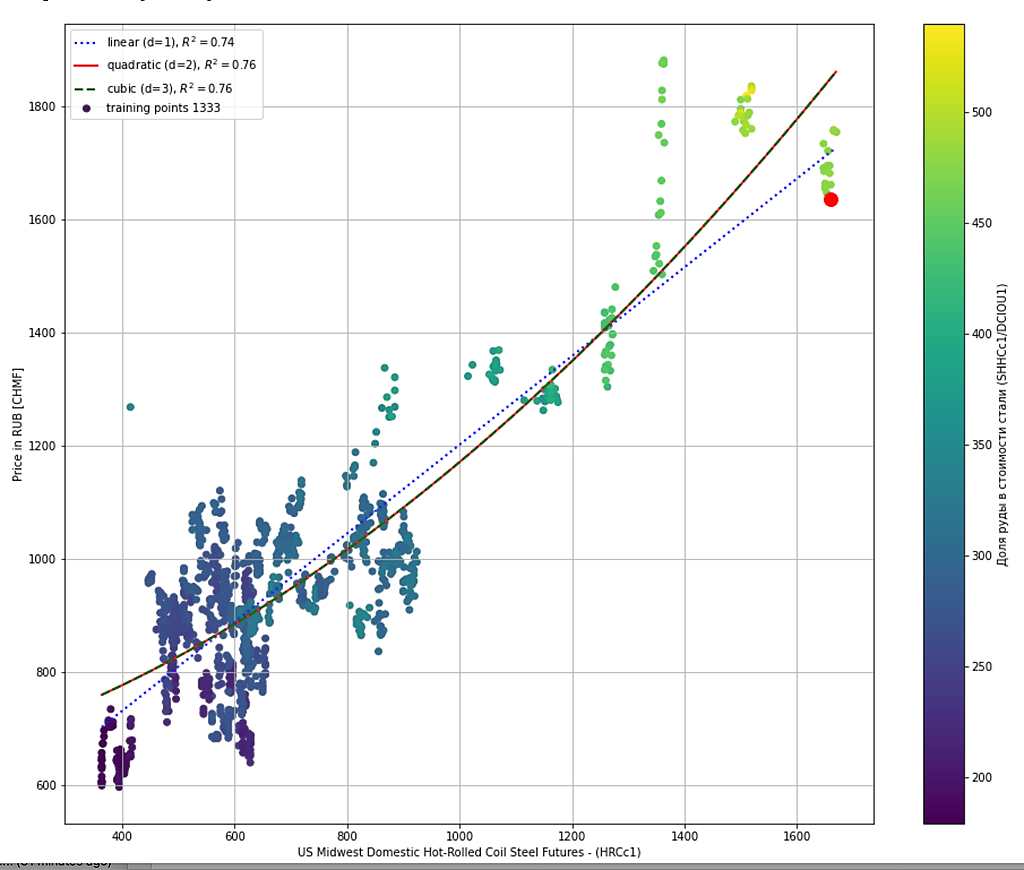

Марвин_Инвестор, Смотрите внимательно график.

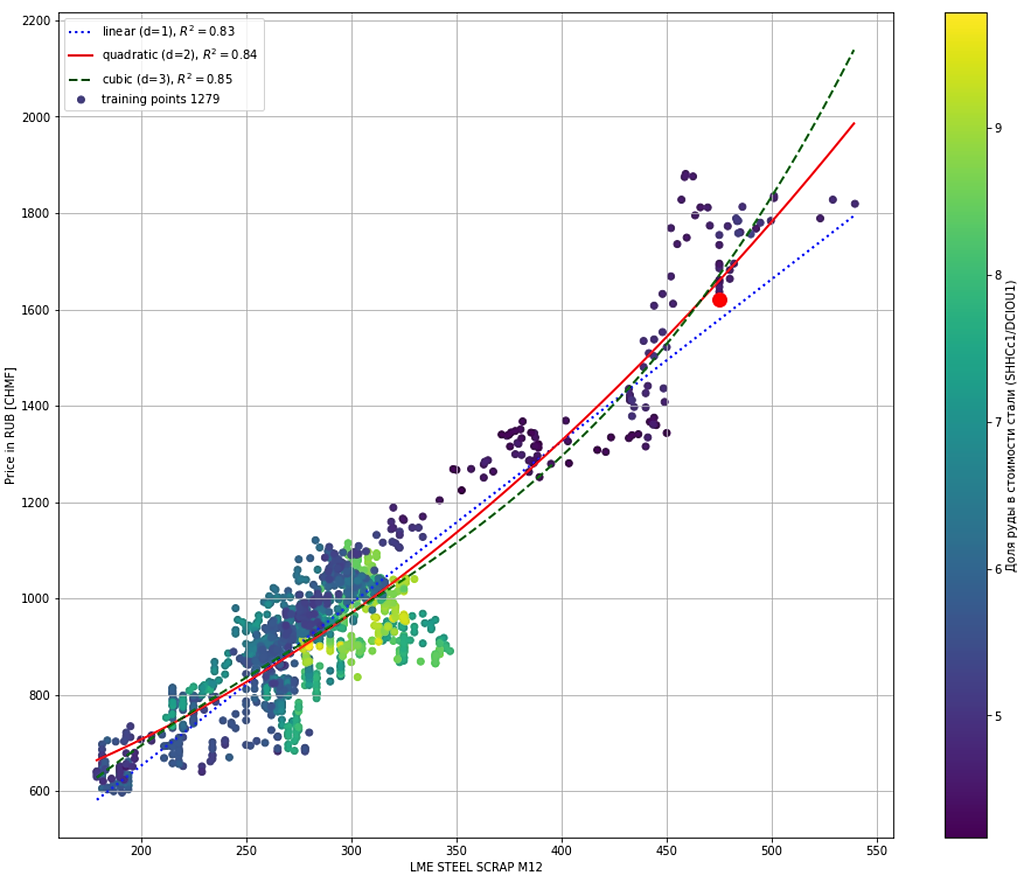

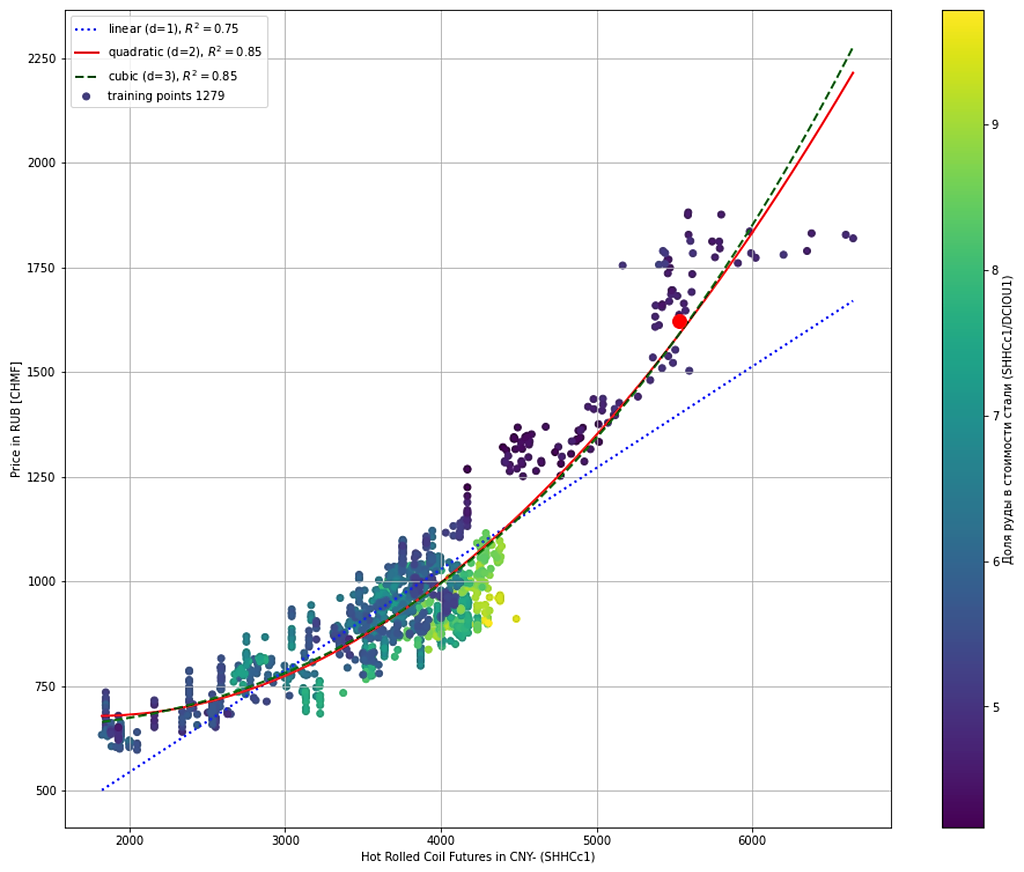

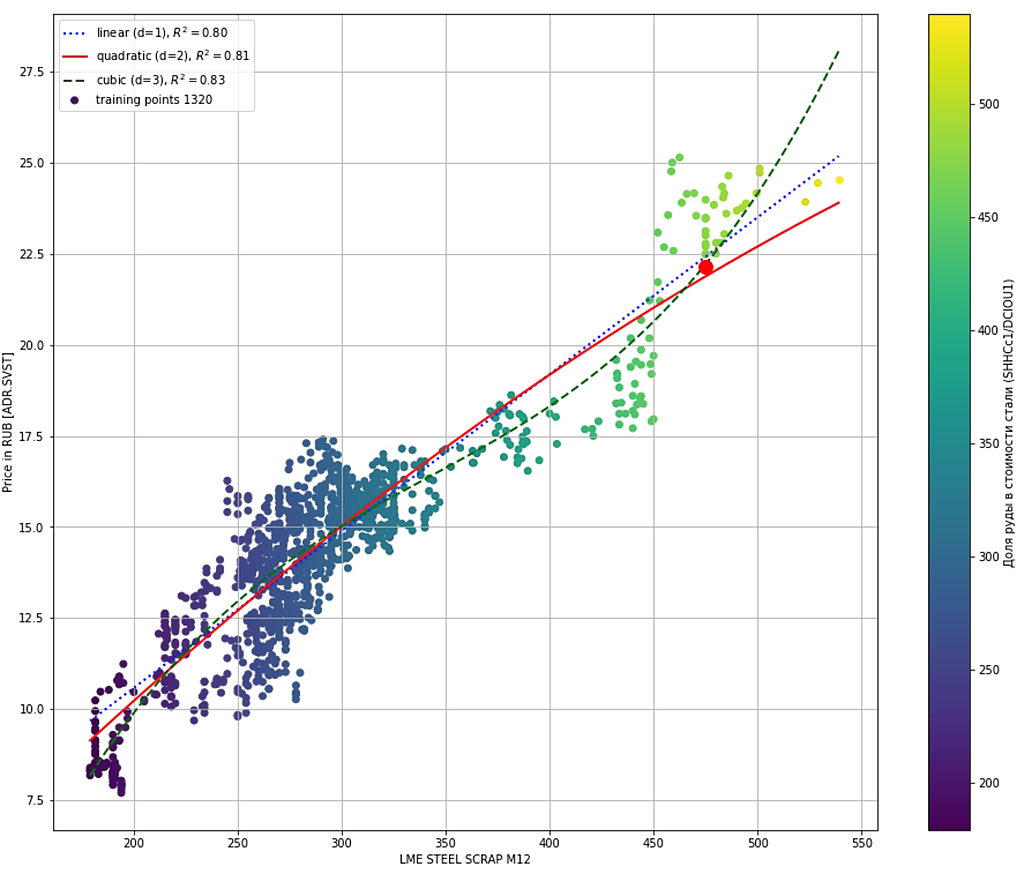

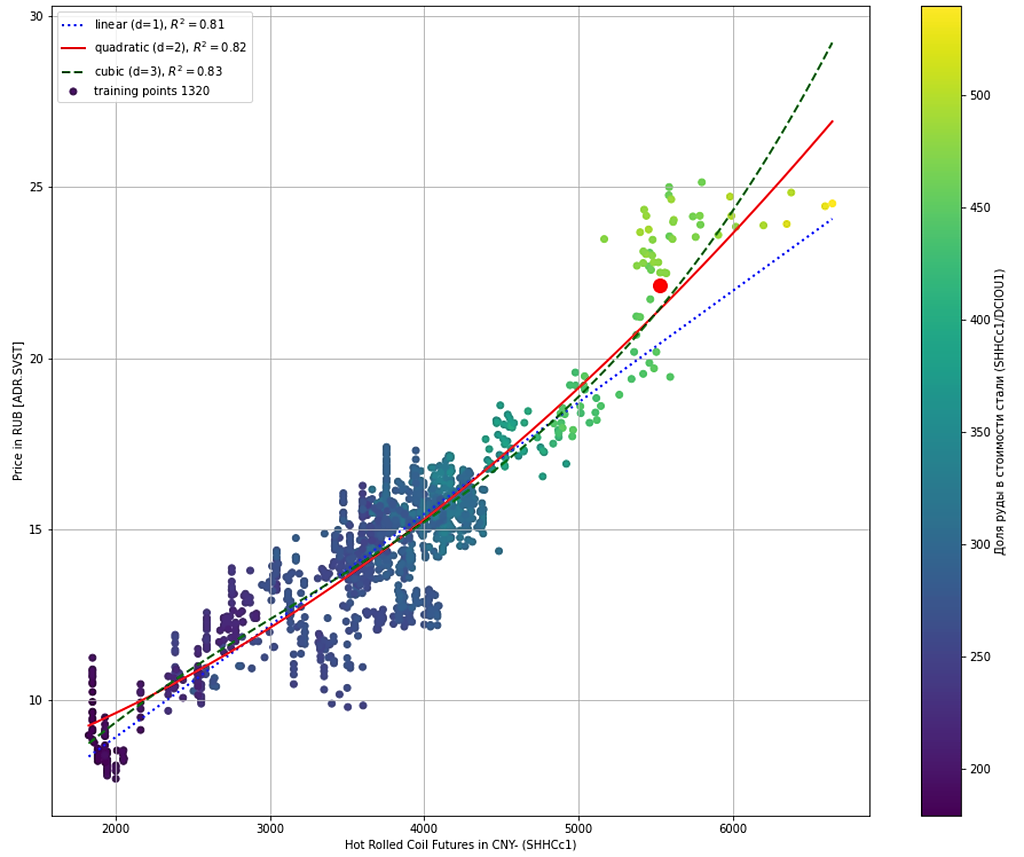

1. Мировые цены на ЖРС (фьючерс FEF!) ушли значительно, вверх это максимальная премия для вертикально интегрированных(собственные рудники с ЖРС) сталеваров

2. Мировые цены на г/к прокат(фьючерс HRF!), так же торгуются с начала мая с апсайдом к цене акции Северстали под давление ФАС

3. С выходом фин. отчета примерно 13.07.2021 через 3 недели, прогнозируемы феноменальные финансовые результаты станут фактом, это увидят миллионы инвесторов и захотят поспешить купить, тут и надо им продать.

Константин Лебедев, это все хорошо.Но я говорю о долгосроке по отрасли в целом:

• Капзатраты могут вырасти на треть, до $11,8 млрд в 2021 г. В 2022 г. возможно рекордное значение в соотношении с выручкой.

• Рост выручки также ожидается высоким, но наравне с капзатратами. Это ограничивает риски для дивидендов

• Регуляторные риски дополнительных налогов или инвестиций — низкие. Налог на прибыль металлургов и так увеличится на 150% в этом году.

Марвин_Инвестор, Это все капля в море, когда цена на продукцию выросла на 80% от средних значений, а цена на сырье на 130%, и каждые 10% роста дают кратный рост EBITDA при самой низкой в секторе себестоимости кешкост сляба $185 за тонну при средних ценах FOB черное моря за второй квартал $990. По мультипликаторам цена акции 2400 руб на момент выхода фин. отчета.