Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийстрашновато покупать на хаях(

punba, волков боятся — в лес не ходить. Без риска заработать нельзя. Я сегодня закупился на 60% депо.

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 800,2 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,9 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Шортим до 1700?

Господа, а кто может прокомментировать перемирие по тарифам на металлы между США и ЕС?

Вот какую идею я оттуда бы сюда взял — это курс на стабильные повышающиеся дивы. Чтобы та же Сева не платила все что есть, да еще и из долгов добавляла в жирнючий год, а в кубышку бы скидывала, а в голодный год с кубышки подкармливала (и может даже немного байбечила), как и логично поступать цикликам. Но физика грабить сложнее будет, конечно

any_to_real, не надо чтоб в кубышку скидывала чтоб потом «подкармливать», пусть все остаётся как есть! Деньги всегда лучше сегодня чем завтра, а то, что неравномерно суммы дивидендов, так учитесь планировать свои потребности на 2-3 года вперёд. Вкладывая частично дивиденды с «жирных годов» в другие Инструменты, чтоб в «нежирные года» из изъять из этих Инструментов ДС с наваром.

Короче — хотите стабильность дивидендного дохода, заведите на дивиденды свою мультивалютную, драгметалловскую или облигационную кубышку.

Cергей С, мы с тов.Баффетом обсуждали что интересного можно взять с американской модели фонды, ваш взгляд на это может отличаться, у нас вот с Васей по байбэку отличается.

Для чего в этом обсуждении советы появились?

Вот какую идею я оттуда бы сюда взял — это курс на стабильные повышающиеся дивы. Чтобы та же Сева не платила все что есть, да еще и из долгов добавляла в жирнючий год, а в кубышку бы скидывала, а в голодный год с кубышки подкармливала (и может даже немного байбечила), как и логично поступать цикликам. Но физика грабить сложнее будет, конечно

any_to_real, не надо чтоб в кубышку скидывала чтоб потом «подкармливать», пусть все остаётся как есть! Деньги всегда лучше сегодня чем завтра, а то, что неравномерно суммы дивидендов, так учитесь планировать свои потребности на 2-3 года вперёд. Вкладывая частично дивиденды с «жирных годов» в другие Инструменты, чтоб в «нежирные года» из изъять из этих Инструментов ДС с наваром.

Короче — хотите стабильность дивидендного дохода, заведите на дивиденды свою мультивалютную, драгметалловскую или облигационную кубышку.

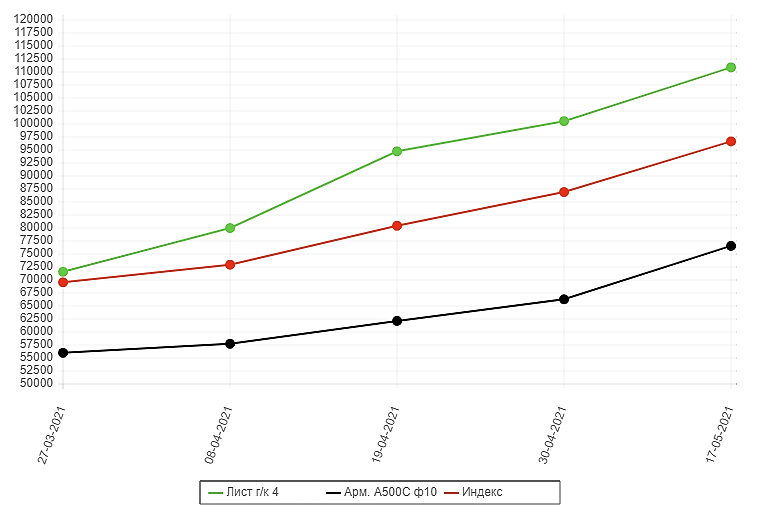

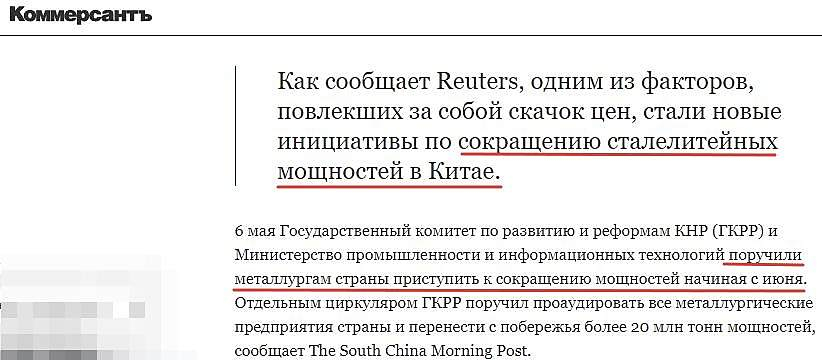

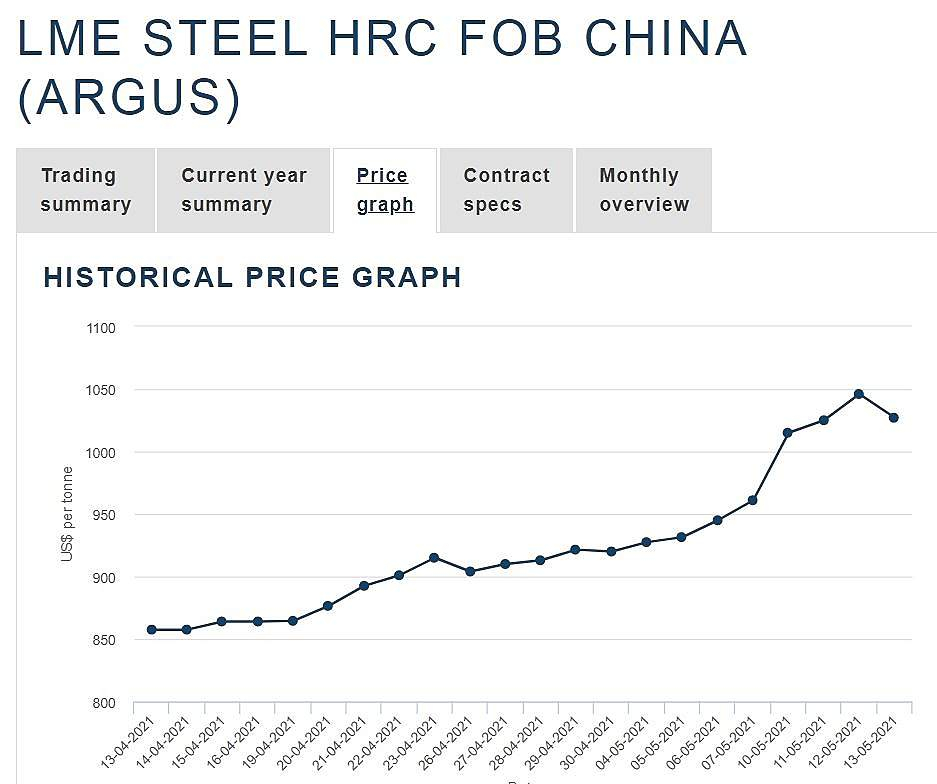

Cергей С, по производству стали в Китае в 2021 году:

bcs-express.ru/novosti-i-analitika/kitai-namerevaetsia-sokratit-vypusk-stali-v-2021-chto-eto-znachit

Вот какую идею я оттуда бы сюда взял — это курс на стабильные повышающиеся дивы. Чтобы та же Сева не платила все что есть, да еще и из долгов добавляла в жирнючий год, а в кубышку бы скидывала, а в голодный год с кубышки подкармливала (и может даже немного байбечила), как и логично поступать цикликам. Но физика грабить сложнее будет, конечно

Всем добрый день! Кто-нибудь подскажет причины такого пролива перед дивидендами? Боятся, что не утвердят?

Limonka, не волнуйтесь, не было еще такого чтоб не утверждали, тут возможно дело в другом:

Дивидендная политика Северстали (весна 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания будет выплачивать дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше — 50%.

За 1К2021 было чуть-чуть выше, но все равно рекомендуют выплатить 100%. За 2К2021, судя по росту цен будет уже не чуть-чуть, а поболе — выше. Может даже оказаться так, если 50% на выплаты взамен 100% (Правительство вот еще прямым текстом требует уменьшить выплаты Дивидендов) что дивиденды за 2К2021 и даже за 3К2021 будут в итоге меньше (50%) чем за 1К2021 (100%).

А ко второй половине 2021 шустрые ребята из китая (вон посмотрите как они объёмы продукции увеличивают) еще стописят новых — домен, конверторов да прокатных станов запустят, что сейчас (по слухам) аврально строят как в попу ужаленные, что может вызвать обвал рынка металлов.

Ну и какая в итоге будет % годовая Дивидендная доходность за весь 2021 год по текущей цене? Как сейчас у Татки?

Всем добрый день! Кто-нибудь подскажет причины такого пролива перед дивидендами? Боятся, что не утвердят?

Limonka, и вам добрый.

Ценник вырос очень быстро. Народ не привык к новой ценовой реальности. А посему боится коррекции и потерю своей прибыли. Продает. Фиксирует прибыль. Это спекулятивный подход. В чем отличие от инвестиционного? Человек вот здесь красиво изложил.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, но ведь дивы не маленькие обещаю...

Limonka, понятия не имею какие там дивы. Не интересуюсь. Не слежу. Не контролирую. Хоть, наверное, и получаю )

А вам они зачем? Нужны деньги — продайте акции. То же самое.

Дивиденды не увеличивают прибыль компании, не способствуют росту бизнеса, не увеличивают ваш доход. Но при этом еще и уменьшают его на сумму налога. И не дают воспользоваться льготой долгосрочного владения.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а как же антимонопольное регулирование, или мажоритариям думаете тяжело деньги вывести, если будет нужно.даже Баффет платит дивы, только на другой класс акций

HYG1978, там почти вся Америка платит дивы, только некоторые хитрым способом — реинвестируя сами в себя, т.е. через обратный выкуп, на чем собственно 10 лет и прут в гору

any_to_real, обратный выкуп — хорошая штука. Я как то всё больше проникаюсь этой процедурой. И как-то наши эмитенты её не очень жалуют.

… Да и повышать капитализацию через выкуп на развивающемся рынке с нестабильной валютой насколько эффективно — вопрос большой, выкупают-выкупают, а тут нерез побежал, и шо получилось

Вот какую идею я оттуда бы сюда взял — это курс на стабильные повышающиеся дивы. Чтобы та же Сева не платила все что есть, да еще и из долгов добавляла в жирнючий год, а в кубышку бы скидывала, а в голодный год с кубышки подкармливала (и может даже немного байбечила), как и логично поступать цикликам. Но физика грабить сложнее будет, конечно

any_to_real, капитализация на байбеках не растет.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, как это, цена акций растет, а капитализация нет?

any_to_real, ))

Цена акции растет за счет чего? За счет уменьшения количества акций.

Один множитель увеличивается, другой пропорционально уменьшается. Произведение остается прежним. Ferstein?

Всем добрый день! Кто-нибудь подскажет причины такого пролива перед дивидендами? Боятся, что не утвердят?

Limonka, и вам добрый.

Ценник вырос очень быстро. Народ не привык к новой ценовой реальности. А посему боится коррекции и потерю своей прибыли. Продает. Фиксирует прибыль. Это спекулятивный подход. В чем отличие от инвестиционного? Человек вот здесь красиво изложил.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, но ведь дивы не маленькие обещаю...

Limonka, понятия не имею какие там дивы. Не интересуюсь. Не слежу. Не контролирую. Хоть, наверное, и получаю )

А вам они зачем? Нужны деньги — продайте акции. То же самое.

Дивиденды не увеличивают прибыль компании, не способствуют росту бизнеса, не увеличивают ваш доход. Но при этом еще и уменьшают его на сумму налога. И не дают воспользоваться льготой долгосрочного владения.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а как же антимонопольное регулирование, или мажоритариям думаете тяжело деньги вывести, если будет нужно.даже Баффет платит дивы, только на другой класс акций

HYG1978, там почти вся Америка платит дивы, только некоторые хитрым способом — реинвестируя сами в себя, т.е. через обратный выкуп, на чем собственно 10 лет и прут в гору

any_to_real, обратный выкуп — хорошая штука. Я как то всё больше проникаюсь этой процедурой. И как-то наши эмитенты её не очень жалуют.

… Да и повышать капитализацию через выкуп на развивающемся рынке с нестабильной валютой насколько эффективно — вопрос большой, выкупают-выкупают, а тут нерез побежал, и шо получилось

Вот какую идею я оттуда бы сюда взял — это курс на стабильные повышающиеся дивы. Чтобы та же Сева не платила все что есть, да еще и из долгов добавляла в жирнючий год, а в кубышку бы скидывала, а в голодный год с кубышки подкармливала (и может даже немного байбечила), как и логично поступать цикликам. Но физика грабить сложнее будет, конечно

any_to_real, капитализация на байбеках не растет.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, как это, цена акций растет, а капитализация нет?

Всем добрый день! Кто-нибудь подскажет причины такого пролива перед дивидендами? Боятся, что не утвердят?

Limonka, и вам добрый.

Ценник вырос очень быстро. Народ не привык к новой ценовой реальности. А посему боится коррекции и потерю своей прибыли. Продает. Фиксирует прибыль. Это спекулятивный подход. В чем отличие от инвестиционного? Человек вот здесь красиво изложил.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, но ведь дивы не маленькие обещаю...

Limonka, понятия не имею какие там дивы. Не интересуюсь. Не слежу. Не контролирую. Хоть, наверное, и получаю )

А вам они зачем? Нужны деньги — продайте акции. То же самое.

Дивиденды не увеличивают прибыль компании, не способствуют росту бизнеса, не увеличивают ваш доход. Но при этом еще и уменьшают его на сумму налога. И не дают воспользоваться льготой долгосрочного владения.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а как же антимонопольное регулирование, или мажоритариям думаете тяжело деньги вывести, если будет нужно.даже Баффет платит дивы, только на другой класс акций

HYG1978, там почти вся Америка платит дивы, только некоторые хитрым способом — реинвестируя сами в себя, т.е. через обратный выкуп, на чем собственно 10 лет и прут в гору

any_to_real, обратный выкуп — хорошая штука. Я как то всё больше проникаюсь этой процедурой. И как-то наши эмитенты её не очень жалуют.

… Да и повышать капитализацию через выкуп на развивающемся рынке с нестабильной валютой насколько эффективно — вопрос большой, выкупают-выкупают, а тут нерез побежал, и шо получилось

Вот какую идею я оттуда бы сюда взял — это курс на стабильные повышающиеся дивы. Чтобы та же Сева не платила все что есть, да еще и из долгов добавляла в жирнючий год, а в кубышку бы скидывала, а в голодный год с кубышки подкармливала (и может даже немного байбечила), как и логично поступать цикликам. Но физика грабить сложнее будет, конечно

any_to_real, капитализация на байбеках не растет.

Всем добрый день! Кто-нибудь подскажет причины такого пролива перед дивидендами? Боятся, что не утвердят?

Limonka, и вам добрый.

Ценник вырос очень быстро. Народ не привык к новой ценовой реальности. А посему боится коррекции и потерю своей прибыли. Продает. Фиксирует прибыль. Это спекулятивный подход. В чем отличие от инвестиционного? Человек вот здесь красиво изложил.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, но ведь дивы не маленькие обещаю...

Limonka, понятия не имею какие там дивы. Не интересуюсь. Не слежу. Не контролирую. Хоть, наверное, и получаю )

А вам они зачем? Нужны деньги — продайте акции. То же самое.

Дивиденды не увеличивают прибыль компании, не способствуют росту бизнеса, не увеличивают ваш доход. Но при этом еще и уменьшают его на сумму налога. И не дают воспользоваться льготой долгосрочного владения.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а как же антимонопольное регулирование, или мажоритариям думаете тяжело деньги вывести, если будет нужно.даже Баффет платит дивы, только на другой класс акций

HYG1978, там почти вся Америка платит дивы, только некоторые хитрым способом — реинвестируя сами в себя, т.е. через обратный выкуп, на чем собственно 10 лет и прут в гору

any_to_real, обратный выкуп — хорошая штука. Я как то всё больше проникаюсь этой процедурой. И как-то наши эмитенты её не очень жалуют.

Вася Баффет, ну они-то там под благородную идею от налогов уходят, у нас пока что налоги терпимые. Да и повышать капитализацию через выкуп на развивающемся рынке с нестабильной валютой насколько эффективно — вопрос большой, выкупают-выкупают, а тут нерез побежал, и шо получилось

Вот какую идею я оттуда бы сюда взял — это курс на стабильные повышающиеся дивы. Чтобы та же Сева не платила все что есть, да еще и из долгов добавляла в жирнючий год, а в кубышку бы скидывала, а в голодный год с кубышки подкармливала (и может даже немного байбечила), как и логично поступать цикликам. Но физика грабить сложнее будет, конечно

any_to_real, хрен там, они налоги с бумажной прибыли платят, причем вполне реальные ))

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.