Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: СД рекомендация дивиденды

см. календарь по акциям

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 42,2 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 20 |

| P/E | 3,4 |

| P/S | 1,8 |

| P/BV | 1,3 |

| EV/EBITDA | 7,4 |

| Див.доход ао | 4,2% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

480.6₽ +0.13%

-

Русская аквакультура

Русская аквакультура#AQUA

Компания Русская аквакультура была основана в 1997 году под названием Группа компаний «Русское море» как импортер сельди и скумбрии из Норвегии. Спустя 10 лет, компания начала развивать сегмент аквакультуры - сельскохозяйственной отрасли, которая занимается разведением и выращиванием рыбы в естественных водоёмах, а также на специально созданных морских плантациях (садковых комплексах).

Сегодня AQUA — это компания, лидирующая в сегменте производства и продажи красной рыбы. На 39 участках выращивают атлантического лосося и морскую форель в Баренцевом Море, а также радужную форель в озерах Республики Карелия. Общий объем потенциального выращивания на данных участках составляет около 50 тыс. тонн красной рыбы.

31 августа Русская аквакультура отчиталась за первое полугодие 2021 г. Выручка компании увеличилась на 28% по сравнению с аналогичным периодом прошлого года и составила ₽6,7 млрд. Скорректированный показатель EBITDA достиг ₽2,4 млрд., что на 6% выше уровня прошлого года. Рентабельность по скорректированному показателю EBITDA составила 36%. Чистая прибыль составила ₽2,0 млрд. против убытка в размере ₽0,4 млрд. в I п. 2020 года.

Авто-репост. Читать в блоге >>> Русская Аквакультура. Наши мысли по результатам 1пг 2021

Русская Аквакультура. Наши мысли по результатам 1пг 2021Возвращаясь к обсуждению полугодовых результатов Компании, мы бы хотели сформулировать наши выводы.

Исходя из собственного анализа и комментариев менеджмента, мы полагаем, что результаты будут следующими:

2021: выручка ~13 млрд руб., чистая прибыль (без учета переоценки биомассы) ~3,8 млрд руб.

2022: выручка ~15-15,6 млрд руб., чистая прибыль (без учета переоценки биомассы) ~4,5 млрд руб.По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад. Особенно учитывая тот факт, что, начиная с 2022 года, дальнейшие темпы роста объемов реализации могут составить 4-7% ежегодно до 2025 года (согласно стратегии Компании).

При этом мы не отрицаем, что Компания имеет шансы быстрее реализовать свою стратегию, о чем менеджмент скромно заикнулся на конференц-звонке.

Из негатива настораживает тот факт, что рост рынка в 1пг 2021 года в большей степени сопровождался ростом предложения со стороны конкурентов. Как следствие, доля Компании на рынке красной рыбы упала. В добавок, на территории страны появляется новый потенциальный конкурент — Русский Лосось, информации о котором в открытых источниках пока маловато.

Авто-репост. Читать в блоге >>> Гребешкам расширяют границы. Производители хотят увеличить свои участки

Гребешкам расширяют границы. Производители хотят увеличить свои участки

Высокий внешний спрос на гребешки, трепанги и на другие виды марикультуры заставляет отраслевые компании Дальнего Востока искать возможности для увеличения производства. Участники рынка предлагают властям увеличить площади своих участков, в том числе за счет акваторий, граничащих с особо охраняемыми природными территориями.

www.kommersant.ru/doc/4968016

пишет

пишет

t.me/AskVasili4/70

Во вторник компания РусАква опубликовала отчетность по итогам первого полугодия и провела звонок с инвесторами.

Коротко рассмотрим ключевые моменты и дадим наши комментарии:

✅ Операционно компания продолжает активно расти в соответствии с нашими ожиданиями. Реализация год к году выросла на 35% 👌. Планы менеджмента по реализации во 2 полугодии 2021 года — около 13 тыс. тонн. Это будет рекордное годовое значение! Весной компания провела новый цикл зарыбления и, судя по размерам биомассы малька, зарыбили довольно много, в 2-2.5 раза больше прошлого года💪💪. Основной эффект от зарыбления этого года будет виден в результатах второй половины 2022 года и первой половины 2023.

✅ Новостей по корректировке существующей стратегии нет. Менеджмент работает над выполнением текущей стратегии. Но они и сами не особо скрывают, что планы по стратегии могут достигнуть раньше времени.

☝️ Рынок красной рыбы в России в первой половине 2021 года значительно вырос (около 50% по массе рыбы), при этом также ожидается его дальнейший рост. Минус для компании в том, что объем рынка вырос больше за счет предложения конкурентов, а доля рынка РусАквы упала. На рынок вышла новая компания «Русский лосось»

👎 Основные негативные эффекты, оказавшие влияние на финансовые результаты: а) низкая цена реализации, на текущий момент цены только восстановились до допандемийных уровней; б) при этом рост затрат на мальков и корма, как основные составляющие себестоимости, составил порядка 10% год к году. Т.е. компания попала в своего рода «ножницы», когда цены на продукцию не растут, а себестоимость растет опережающими темпами. Отсюда мы увидели при столь значительном росте выручки сопоставимую с прошлогодним полугодием EBITDA, а также падение рентабельности EBITDA с 44% в 1пол2020 года до 36% в 1пол2021.

✅Менеджмент компании ожидает роста цен на продукцию как во втором полугодии 2021 года, так и долгосрочно. Ключевые драйверы: снижение доступного объема импортных поставок из Чили и рост спроса на красную рыбу в связи с все большим открытием сегмента horeca после пандемии.

☝️Компания не планирует снижать долговую нагрузку в абсолюте, а коэффициент ЧистыйДолг/EBITDA будет падать за счет роста EBITDA благодаря, в первую очередь, росту операционных показателей.

☝️ Менеджмент дал понять, что за 9 месяцев работы в очередной раз будет рассмотрен вопрос по выплате промежуточных дивидендов 🔥. Напомним, что за первое полугодие РусАква суммарно выплатит 8 рублей дивидендов.

Наш общий комментарий: наверное, ключевое сейчас в истории с РусАква — это цены на красную рыбу. В то время, как сталь, уголь, газ, удобрения, то же подсолнечное масло штурмуют максимумы, цены на рыбу всего лишь вернулись к допандемийным уровням. Причина достаточна банальна с точки зрения экономики: уровень предложения 2020-2021 года не снижался, а вот спрос на красную рыбу в мире еще не успел восстановиться из-за ковидных ограничений. Без роста цен эффект от операционного роста будет отчасти нивелироваться инфляционным ростом себестоимости. Таким образом, потенциал роста капитализации за счет роста бизнеса все еще сохраняется. Но с учетом состоявшегося кратного роста стоимости акций за последний год при сохранении текущих цен на красную рыбу былого потенциала уже нет. При этом нельзя забывать про высокие биологические риски бизнеса компании и отсутствие диверсификации выпускаемой продукции. Если же ситуация с ценами на красную рыбу изменится в сторону роста (за чем мы и будем следить), как этого ожидает менеджмент, то выдающиеся финансовые результаты не заставят себя долго ждать.

Поэтому решение полностью отказываться от такого прекрасного растущего бизнеса с рентабельностью EBITDA более 30% при не самых благоприятных ценах на продукцию может оказаться преждевременным.

#ВасиличКомментирует #AQUA #РусАква #РусскаяАквакультура- Русская Аквакультура. Разбор отчета

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

Авто-репост. Читать в блоге >>>

🔮 Что показывает нам отчет:

🔮 Что показывает нам отчет:

Отчет первым делом показывает нам * — звездочку, что показатели за прошлый год пересмотрены. Нужно будет более детально смотреть, что там перерисовали.

По остальным показателям смотреть первые полугодия г/г смысла мало. У компании бывает сдвигается сезонность и различные переоценки в положительную или отрицательную сторону в одном полугодии есть, в другом нет. Так в прошлом году убыток от переоценки связан с тем, что из-за холода рыба не доросла до того размера, чтобы ее оценить по достоинству, но соответственно докушала немного веса попозже

Валовая прибыль подросла на 14%, хоть инфляцию отбили (но это не точно)

Биологических активов плавает у компании на 10 ярдов. Из них малька на 1,5, средней рыбки на 5,6 млрд и наверное какие-то киты на 2,7 млрд. Однако, оценка строиться на предположении о скорости роста/коэффициенте усвоения корма и т.п. В реальности после вылова может оказаться, что рыбешка то еще на стадии мальк, а думали, что уже перешла во вторую категорию (соответственно рисуют переоценку отрицательную). В другую сторону переоценивают редко — навряд ли рыба фактически окажется жирнее, чем корма на нее рассчитано.

Прибыль «Русской аквакультуры» за 1 полугодие 2021 года по МСФО составила 1,96 млрд рублей против убытка в размере 401,9 млн рублей годом ранее.

Прибыль «Русской аквакультуры» за 1 полугодие 2021 года по МСФО составила 1,96 млрд рублей против убытка в размере 401,9 млн рублей годом ранее.

Выручка в январе-июне увеличилась на 28% — до 6,7 млрд рублей.

Прибыль до налога на прибыль составила 2,04 млрд рублей против убытка в размере 374,3 млн рублей годом ранее.

В первом полугодии было запущено большое количество молодняка, перспективы будущей выручки улучшились.

Операционные результаты за 1 полугодие 2021 показали вылов товарной рыбы в размере 12,8 тыс тонн, это +30% г/г. Объем продаж +35% г/г

Возможные риски:

— влияние погодных факторов на скорость роста рыбы, полный цикл колеблется от 22 до 28 месяцев в зависимости от температуры, отсюда возможна переоценка активов;

— потеря скорости реализации и вынужденная заморозка рыбы, влияющая на прибыль, как это было в 1п2020 в связи с пандемией;

— гибель рыбы от болезни, как это было 2015г (70% товарного лосося погибло);

— изменение налоговых льгот и прекращение гос.субсидий (сейчас компания не платит налоги)

Плюсы:

— РусАква является бенефициаром данного сегмента в РФ;

— импортная составляющая доли рынка красной рыбы постоянно снижается;

— данный вид бизнеса является высоко маржинальным.

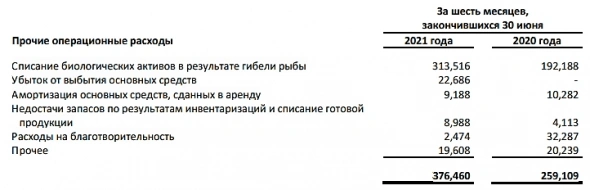

списали 313.5 млн рублей — гибель рыбы, больше на 63% г/г. Не очень хороший звоночек

Расим Касимов, емнип, они страхуют биологические риски.- Прибыль Русская Аквакультура 1 п/г МСФО составила ₽1.96 млрд против убытка годом ранее

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1720104

Авто-репост. Читать в блоге >>>  списали 313.5 млн рублей — гибель рыбы, больше на 63% г/г. Не очень хороший звоночек

списали 313.5 млн рублей — гибель рыбы, больше на 63% г/г. Не очень хороший звоночек

- Объем молька за 6 месяцев увеличился на 43% (1.455 тыс. т.), объем рыбы уменьшился на 24.5% (20.783 тыс.т)

- Вышел отчет по МСФО.

1.89 млрд рублей прибыль за 1п 2021 года (22.86 рублей на акцию). Получили немного убытка из-за валютной переоценки.

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1720104

Здравствуйте, подскажите, а русаква контрактуется с кем-нибудь, из сегмента horeca или ритейлером, на постоянной основе? На днях попытался найти их продукцию в Красноярске, и к своему удивлению обнаружил, что в крупных сетях, и ресторанах мурманского лосося нет (полгода назад был), и вся лососевая продукция сейчас — это фарерские острова.

Дан Фил, представители Русаква говорили, что основная доля их продаж — это рестораны. Сам я тоже не видел продукцию Русаква

Расим Касимов, если не ошибаюсь, то их рыба есть в Globus и, есть вероятность, Метро.- Инсайдер тарился сегодня?

---

ПАО «Русская Аквакультура», крупнейшая российская компания в секторе товарного выращивания рыбы (аквакультуры), объявляет, что финансовые результаты за второй квартал и шесть месяцев 2021 года по МСФО будут опубликованы 31 августа 2021 года. В этот же день в 14:00 (Москва) / 12:00 (Лондон) пройдет конференц-звонок с участием топ-менеджмента по обсуждению финансовых результатов.

russaquaculture.ru/press/news/anons--konferents-zvonka-po-obsuzhdeniyu-finansovykh-rezultatov-pao-russkaya-akvakultura-po-msfo-za-v/

Как думаете есть вероятность отката в район 350-300 р?

Fire2fox, нет

Андрей Андрей, 370-390. Если только на той самой коррекции, которую все ждут по осени.

Здравствуйте, подскажите, а русаква контрактуется с кем-нибудь, из сегмента horeca или ритейлером, на постоянной основе? На днях попытался найти их продукцию в Красноярске, и к своему удивлению обнаружил, что в крупных сетях, и ресторанах мурманского лосося нет (полгода назад был), и вся лососевая продукция сейчас — это фарерские острова.

Дан Фил, представители Русаква говорили, что основная доля их продаж — это рестораны. Сам я тоже не видел продукцию Русаква

Расим Касимов, «Русское море»

MPlus, нет, Русское море — это «Белорусское море» и импортная рыба. Меридиан — возможно от Русаквы использует.

Здравствуйте, подскажите, а русаква контрактуется с кем-нибудь, из сегмента horeca или ритейлером, на постоянной основе? На днях попытался найти их продукцию в Красноярске, и к своему удивлению обнаружил, что в крупных сетях, и ресторанах мурманского лосося нет (полгода назад был), и вся лососевая продукция сейчас — это фарерские острова.

Дан Фил, представители Русаква говорили, что основная доля их продаж — это рестораны. Сам я тоже не видел продукцию Русаква

Расим Касимов, «Русское море»

- Дивиденды Русская Аквакультура составят ₽4 на акцию

1) Выплатить акционерам ПАО «Русская Аквакультура» дивиденды в размере 4,00 руб. на одну обыкновенную акцию в денежной форме.

2) Рекомендовать установить дату, на которую определяются лица, имеющие право на получение дивидендов – 21 сентября 2021 г.

Собрание акционеров - 9 сентября 2021 г.

Интерфакс – Сервер раскрытия информации (e-disclosure.ru)

Авто-репост. Читать в блоге >>> Здравствуйте, подскажите, а русаква контрактуется с кем-нибудь, из сегмента horeca или ритейлером, на постоянной основе? На днях попытался найти их продукцию в Красноярске, и к своему удивлению обнаружил, что в крупных сетях, и ресторанах мурманского лосося нет (полгода назад был), и вся лососевая продукция сейчас — это фарерские острова.

Дан Фил, представители Русаква говорили, что основная доля их продаж — это рестораны. Сам я тоже не видел продукцию Русаква

Расим Касимов, Вот, я тоже в недоумении. Если их рыба в Красноярске (про обстановку в других городах незнаю) появляется только на короткий сезон, как тогда отбивать долю рынка у Фарер и Чили? У меня есть подозрения, что основная масса продукции оседает в западной части России, надо бы опрос провести😅

Дан Фил, из годового отчета на 2020 год

russaquaculture.ru/upload/docs/godovoi_otchet_2020.pdf

Здравствуйте, подскажите, а русаква контрактуется с кем-нибудь, из сегмента horeca или ритейлером, на постоянной основе? На днях попытался найти их продукцию в Красноярске, и к своему удивлению обнаружил, что в крупных сетях, и ресторанах мурманского лосося нет (полгода назад был), и вся лососевая продукция сейчас — это фарерские острова.

Дан Фил, представители Русаква говорили, что основная доля их продаж — это рестораны. Сам я тоже не видел продукцию Русаква

Расим Касимов, Вот, я тоже в недоумении. Если их рыба в Красноярске (про обстановку в других городах незнаю) появляется только на короткий сезон, как тогда отбивать долю рынка у Фарер и Чили? У меня есть подозрения, что основная масса продукции оседает в западной части России, надо бы опрос провести😅

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: