Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 42,4 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 20 |

| P/E | 3,4 |

| P/S | 1,8 |

| P/BV | 1,3 |

| EV/EBITDA | 7,4 |

| Див.доход ао | 4,1% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

483₽ -0.21%

-

однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.

Роман Ранний, что еще за расширение?.. Можно поподробнее?

Valeryevich,

Очень интересная картина, они почти на 300 лямов руб. выгребли за 1.5-2 месяца, сейчас еще доп на 300 лямов будут выкупать, скоро бумаги еще меньше в свободном обращении будем. ну а потом — хороший отчет за полугодие, 9 месяцев и котировки в районе 250-280 рубля)

Петр Варламов, всё равно не понял… Акции выгребают, а цена падает..? Втф?

Valeryevich, манипуляция, чем ниже цена, тем больше акций можно дешевле выкупить с рынка)

Петр Варламов, так ведь и больше желающих, что при таком фрифлоате непозволительная роскошь…

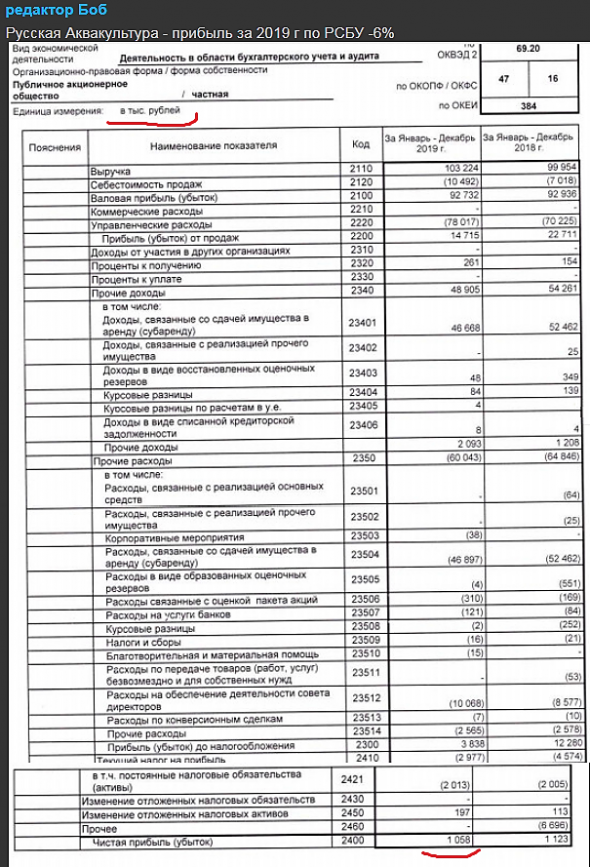

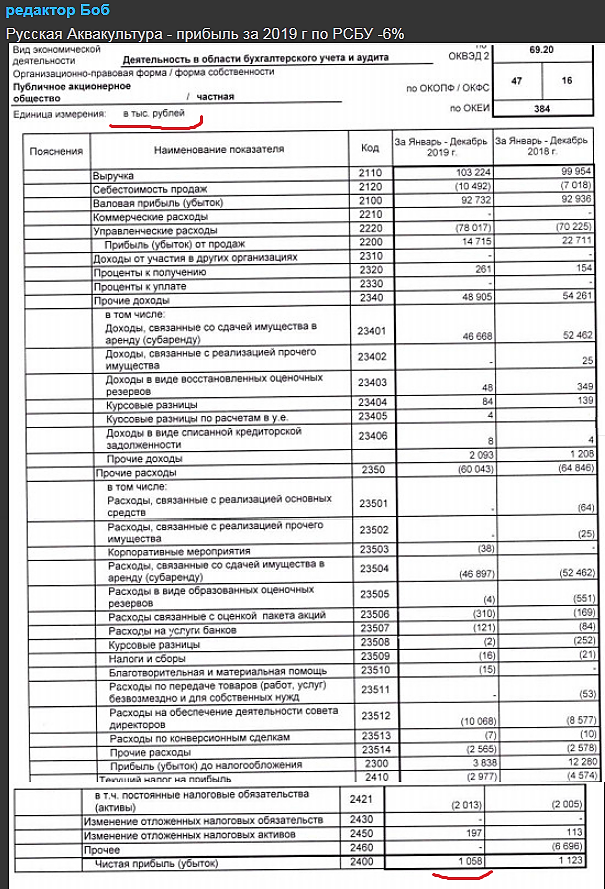

Интересная бумажка. Выручка 103. Себестоимость продаж 10. Коммерческие расходы 0. Управленческие расходы 78. Вся выручка что-ли на зарплату манагерам уходит? И ещё у меня одни вопрос. Единица измерения. Если верить отчёту, то ЧП всего 1 миллион рублей. Почему тогда такая капа большая? В МСФО о каких-то миллиардах речь идёт?

Опечатка в финансовом документе, такое бывает? Или редактор боб не ту картинку запостил? Судя по надписи «деятельность в области бух учёта и аудита» — не то запостили

ZaPutinNet, Это РСБУ. Отчёт холдинга. У Русаквы одна компания в России, а 4 — за границей.- И, вроде, весной были новости про вторичное размещение, чем дело закончилось, что-то у меня не гуглится ничего. Допку сделали или нет?

- Интересная бумажка. Выручка 103. Себестоимость продаж 10. Коммерческие расходы 0. Управленческие расходы 78. Вся выручка что-ли на зарплату манагерам уходит? И ещё у меня одни вопрос. Единица измерения. Если верить отчёту, то ЧП всего 1 миллион рублей. Почему тогда такая капа большая? В МСФО о каких-то миллиардах речь идёт?

Опечатка в финансовом документе, такое бывает? Или редактор боб не ту картинку запостил? Судя по надписи «деятельность в области бух учёта и аудита» — не то запостили однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.

Роман Ранний, что еще за расширение?.. Можно поподробнее?

Valeryevich,

Очень интересная картина, они почти на 300 лямов руб. выгребли за 1.5-2 месяца, сейчас еще доп на 300 лямов будут выкупать, скоро бумаги еще меньше в свободном обращении будем. ну а потом — хороший отчет за полугодие, 9 месяцев и котировки в районе 250-280 рубля)

Петр Варламов, всё равно не понял… Акции выгребают, а цена падает..? Втф?

Valeryevich, манипуляция, чем ниже цена, тем больше акций можно дешевле выкупить с рынка)однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.

Роман Ранний, что еще за расширение?.. Можно поподробнее?

Valeryevich,

Очень интересная картина, они почти на 300 лямов руб. выгребли за 1.5-2 месяца, сейчас еще доп на 300 лямов будут выкупать, скоро бумаги еще меньше в свободном обращении будем. ну а потом — хороший отчет за полугодие, 9 месяцев и котировки в районе 250-280 рубля)

Петр Варламов, всё равно не понял… Акции выгребают, а цена падает..? Втф?однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.

Роман Ранний, что еще за расширение?.. Можно поподробнее?

Valeryevich,

Очень интересная картина, они почти на 300 лямов руб. выгребли за 1.5-2 месяца, сейчас еще доп на 300 лямов будут выкупать, скоро бумаги еще меньше в свободном обращении будем. ну а потом — хороший отчет за полугодие, 9 месяцев и котировки в районе 250-280 рубля) Русская аквакультура - получит 1,5 млрд руб по кредитной линии и 700 млн руб на операции на финрынках

Русская аквакультура - получит 1,5 млрд руб по кредитной линии и 700 млн руб на операции на финрынках

МКБ установил лимит финансирования для ГК «Русская Аквакультура» на 2,2 млрд рублей.

- 1,5 млрд рублей составляют кредитную линию

- 700 млн рублей будут направлены на финансирование операций на финансовых рынках

РусАква будет развивать производство лосося в Баренцевом море.

релиз

Авто-репост. Читать в блоге >>>

однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.

Роман Ранний, что еще за расширение?.. Можно поподробнее?

Valeryevich, раньше выкупали до 300 млн. руб, теперь до 600 млн. руб

Программа будет проводиться до 30 июня 2021 года или до достижения вышеуказанной максимальной суммы средств, выделенной на Программу — в зависимости от того, какое событие наступит первым.

По состоянию на 29 июня 2020 года объем выкупа акций по Программе, объявленной Компанией 11 декабря 2019 года составил 294 млн рублей.

осталось выкупить около 1,7% акции по текущей цене.однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.

Роман Ранний, что еще за расширение?.. Можно поподробнее?

однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.- Русская аквакультура - объем программы выкупа акций увеличен до 600 миллионов рублей

Группа компаний «Русская Аквакультура» объявляет об увеличении объема программы выкупа акций.Обновленная Программа предполагает выкуп акций ПАО «Русская Аквакультура» на сумму, не превышающую 600 млн руб.

Выкуп будет осуществляться входящей в группу компанией — Обществом с ограниченной ответственностью «Русское море-аквакультура».

Программа будет проводиться до 30 июня 2021 года или до достижения вышеуказанной максимальной суммы средств, выделенной на Программу — в зависимости от того, какое событие наступит первым.

Выкуп может продолжаться как в «открытый», так и «закрытый» периоды для ПАО «Русская Аквакультура» на протяжении вышеуказанного срока.

Финансирование Программы предполагается за счёт собственных средств.

По состоянию на 29 июня 2020 года объем выкупа акций по Программе, объявленной Компанией 11 декабря 2019 года составил 294 млн рублей.

сообщение

Авто-репост. Читать в блоге >>>

- Русская аквакультура - результаты вылова товарной рыбы за период 2019-2020 гг (+13%)

В июне 2020 года Русская аквакультура закончила вылов товарной рыбы в Мурманской области и Карелии. Вылов был начат в августе 2019 года и продолжался 11 месяцев.

Общая масса выловленной товарной рыбы достигла 20,3 тыс. тн, что превысило аналогичный показатель прошлого сезона на 13%.

Объем выпуска товарной продукции составил 17,2 тыс. тонн, что превысило аналогичный показатель прошлого сезона на 12%.

Ожидаемая консолидированная выручка, без учёта незначительного количества непроданных остатков замороженной продукции, превысит уровень прошлого периода вылова на 18% и составит 9,1 млрд рублей без НДС.

")

релиз

Авто-репост. Читать в блоге >>> Ритейл и потребительский сектор в последнее время растет. А тут спокойная вода…

Sergey Soseda, поднялись прилично с 190 до 222… Ритейл и потребительский сектор в последнее время растет. А тут спокойная вода…

Ритейл и потребительский сектор в последнее время растет. А тут спокойная вода…

")

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

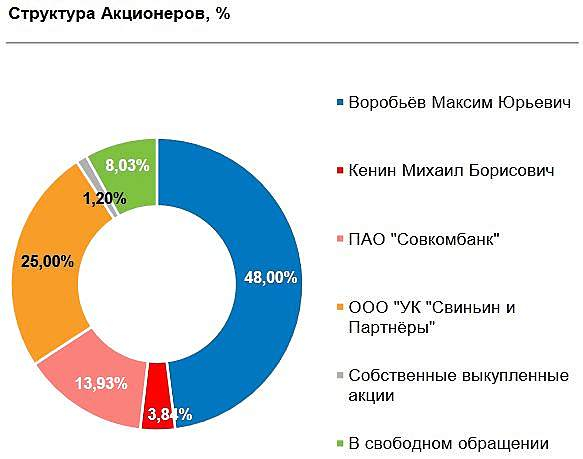

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: