Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМаксимальные продажи антидепрессантов за 10 лет пришлись на 2023 год.

Объем рынка этих средств по итогам 11 месяцев составил 15,1 млн упаковок на сумму 10 млрд руб. — это максимальные показатели за 10 лет.

Среди всех регионов России Москва занимает 24% всех аптечных продаж антидепрессантов. С 2014 года в столице продажи этих препаратов выросли в пять раз. Если 10 лет назад аптеки в Москве продали антидепрессантов на сумму 468 млн руб., то в январе—сентябре 2023 года их было реализовано на 2,4 млрд руб. В Санкт-Петербурге за это время динамика продаж увеличилась в 8,5 раза в деньгах, до 1 млрд руб. Особенно заметен рост в Московской области — за эти годы в 10,3 раза. По итогам 11 месяцев прошлого года рынок здесь составил 928 млн руб., в тот же период 2014 года — 90 млн руб.

pharmvestnik.ru/content/news/Pik-prodaj-antidepressantov-za-10-let-prishelsya-na-2023-god.html?utm_source=main&utm_medium=center-main-left

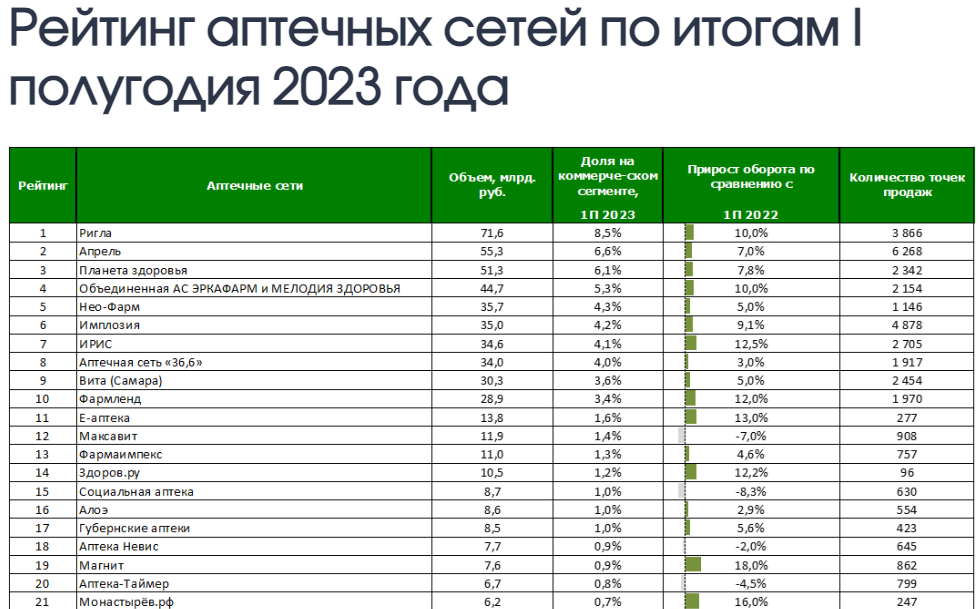

ГК Аптечная сеть 36.6 как раз является монополистом в Москве, Подмосковье и с октября 2023 в Питере)

Понимают где развиваться выгоднее, не лезут в Сибирь и на Дальний Восток.

| Аптеки 36 и 6 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Аптеки 36 и 6 акции

8.488₽ -0.52%

-

🚩 Аптечная сеть 36.6. Что дальше?

🚩 Аптечная сеть 36.6. Что дальше?Несмотря на вчерашний рост бумаги на 20% считаю, что следует быть весьма осмотрительными, если удерживаете сделку.

Наиболее вероятная модель роста здесь — диагональ, завершение которой должно произойти до уровня 22.63.Однако, в случае достижения отметки 22.63, можно быстро выйти на цель №2 — диапазон 38.09-32.74.

Особое внимание обратите на высокие объемы — бумага привлекательна и волатильные движения здесь возможны.

Южный Капитал |Telegram | Youtube |Instagram

Авто-репост. Читать в блоге >>>- Заведующая кафедрой вирусологии РМАНПО Минздрава РФ Елена Малинникова:

Эпидемия продлится до апреля. «Поэтому мы должны понимать, что можем столкнуться еще с каким-то непредвиденным пока подъемом», — заявила врач.

Понятно, сейчас болеет каждый 4 житель России, будут болеть каждый 2🤷♂️ - Эпидемия набирает обороты.

В Саратовской области из-за заболеваемости ОРВИ и гриппом растёт количество закрытых школ. Об этом сообщили в региональном минобразе.

nversia.ru/news/v-regione-rastet-kolichestvo-zakrytyh-iz-za-rosta-zabolevaemosti-shkol/ - Bloomberg: Россия дала понять США, что готова к переговорам по Украине.

Позитив однако.

www.kommersant.ru/doc/6467623?from=top_main_4 - Покупка сети из 170 аптек в октябре прошлого года сделала Аптеки 36.6 победителем номинации сделка года на фарм рынке в 2023 году.

👇

m.youtube.com/shorts/P8rxRjcqL5Y?si=eX-BrHtzhBeawC4q

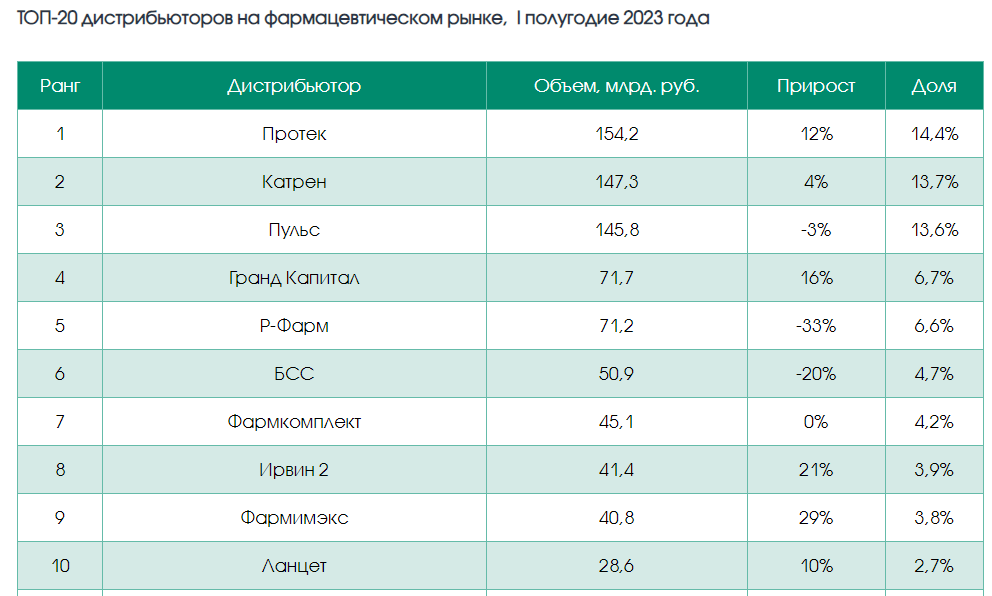

- Рейтинг российских фармдистрибьюторов по итогам I полугодия 2023 года.

В I полугодии 2023 года объем фармацевтического рынка России в ценах дистрибьюторов составил 1 074 млрд. руб. (в ценах дистрибьюторов), что на 7,8% ниже, чем в 2022 году.

Динамика рынка во многом определяется теми же факторами, которые влияли на показатели в прошлом году. Таким образом, мы наблюдаем изменение структуры закупок как в коммерческом сегменте рынка, так и в государственных тендерах. В первую очередь речь идет о заметном падении категории препаратов, рекомендованных для лечения Covid-19. Этот фактор еще продолжает влиять на закупку препаратов для ЛПУ, поэтому и по итогу II квартала динамика госсегмента отрицательная (-26%).

В аптечном сегменте в I квартале также сказывался эффект «высокой базы» прошлого года из-за ажиотажа, связанного с началом специальной военной операции и введением экономических санкций. Во II квартале эти факторы нивелировались, и рынок вышел «в плюс» по аптечным продажам: +14,5% ко II кварталу 2022 года.

Таким образом, в дальнейшем мы ожидаем видеть только сокращение отрицательных показателей по росту, и по году прогноз по динамике на данный момент составляет от +6 до +8%.

Структурные изменения на рынке влияют и на долю дистрибьюторов за отчетный период.

По итогам I полугодия 2023 г. совокупная доля 10 крупнейших дистрибьюторов на фармацевтическом рынке составила 74,2%. Заметим, что если по итогам I квартала лидеры показывали отрицательную динамику, то уже по итогам шести месяцев многие вышли в положительную зону.

Это позволило ГК «Протек» занять верхнюю строчку и оторваться от компаний, занимающих места в ТОП-3.

ТОП-20 дистрибьюторов на фармацевтическом рынке, I полугодие 2023 года

dsm.ru/news/2909/ Зам директора аптек 36.6 — за 2023 год добились невероятных результатов💊

Прикольно, заместитель генерального директора говорит, результат...

Maxkurs, а вот и интервью топ менеджмента по результатам 2023 года, говорит добились невероятных результатов.

Я никого не призывают покупать, но во время эпидемии аптеки получают сверх доход, с этим не поспоришь. Не удивлюсь если до 1000 дойдет, идей нет нормальных на рынке, физикам надо что-то покупать с понятной идеей.

арендодатель при желании, может так руки выкрутить, шо аптеке придется в течение месца закрыться

Марэк, когда узнаешь кто является бенефициаром аптек такие мысли отпадут)с арендатором договор расторгнут и все,

Maxkurs,

вот ты реальный илюша 🤣

куды тады аптека свои товары со складов подевает, к тебе в хат...

Марэк, не позорься совсем🤦♂️

Есть склад, а есть аренда точек аптек.

Склад принадлежит мажоритарию аптек, аптеки его продали за 10 млрд если не в курсе)

А точки быстро меняют и закрывают если прибыль не приносит и расторгают договор аренды.

Да че с тобой обсуждать, ты не в теме, как изучишь, приходи, поговорим.

А что по году, так топы давали интервью в конце года, я скидывал запись. Найдешь на форуме ниже.Обязательства по аренде не есть долг.

Maxkurs,

ты, смотрю ваще илюша, два по кушу 🤣🤣🤣👌

ты это скажи арендодателям 😉

Марэк, с арендатором договор расторгнут и все, после короны такие правила)

Даже аналитики ВТБ в своем приложении корректно пишут размер долга😁

Всего 1.5 года нужно чтобы все долги погасить.

Учи мат часть как говорится.

Марэк, да ты отчёт не умеешь читать оказывается

Maxkurs,

Аптечная сеть 36,6

Общий долг на 31.12.2022г: мсфо 50,049 млрд руб

Общий долг на ...

Марэк, я тебе скрин из отчёта приложил, а ты смотришь в книгу видишь как говорится🤦♂️

Обязательства по аренде не есть долг.

Долг это кредиты, облигации, займы, за которые платят%.

Долг аптек снизился на 35 млрд.

Долг/ебитда меньше 2.- Meador72

25.01.2024 18:42

оборот за день 1.8 лярда… и капа Аптеки равна 1.8 лярда… ))

mfd.ru/forum/thread/?id=61569&2022

Аптеки 36 и 6 - факторы роста и падения акций

- стабильно убыточная компания с большим долгом, акционерный капитал размывается допэмиссиями (14.04.2017)

- компания убыточна даже на на операционном уровне, плюс ещё платит большие проценты по долгу (02.05.2017)

- долг Аптек растет (02.05.2017)

- Похоже, главная проблема компании состоит в том, что она платит слишком дорогую арендную плату под свои аптеки в Москве (02.05.2017)

- Если примут закон, который разрешает продажу безрецептурных препаратов прод.магазинами, Аптекам 36,6 может прийти конец (25.02.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аптеки 36 и 6 - описание компании

ПАО «Аптечная сеть 36,6» -сеть аптек с прямым доступом покупателей к товару.Годовой отчет Аптеки 36.6

Чтобы купить акции, выберите надежного брокера: