Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

АК "АЛРОСА" (ПАО) Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия Председателем Наблюдательного совета АК «АЛРОСА» (ПАО) решения о проведении заочного голосования Наблюдательного совета АК «АЛРОСА» (ПАО): 16.08.2024.

2.2. Дата проведения заочного голосования Наблюдательного совета АК «АЛРОСА» (ПАО): 19....

Авто-репост. Читать в блоге >>>

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 305,1 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,1 |

| P/S | 1,6 |

| P/BV | 0,8 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

41.42₽ +4.49%

-

- Почти 200 предприятий Индии по огранке алмазов приостанавливают работу с 18 по 28 августа из-за отсутствия роста экспорта своей продукции

По данным The Economic Times, приостановка работы коснется заводов одной из крупнейших в стране компаний по огранке алмазов Kiran Gems с годовым оборотом более $2 млрдНЬЮ-ДЕЛИ, 13 августа. /ТАСС/. Около 200 индийских предприятий по огранке природных алмазов в городе Сурат (штат Гуджарат) приостанавливают работу с 18 по 28 августа из-за отсутствия роста экспорта своей продукции на ключевые рынки США и Китая. Об этом сообщает газета The Economic Times.

Приостановка работы коснется заводов одной из крупнейших в Индии компаний по огранке алмазов Kiran Gems с годовым оборотом свыше $2 млрд. Впервые за свою 39-летнюю историю она отправит в вынужденный отпуск 50 тыс. своих рабочих. Kiran Gems оставалась одним из двух ключевых импортеров в стране алмазного сырья из России после введения Западом в 2022 году санкции против российской алмазодобывающей компании «Алроса». В июле в Гуджарате закрылись 500 фабрик по обработке алмазов, в результате от 70 до 75 тыс. человек потеряли работу.

По мнению генерального директора Федерации индийских экспортных организаций (FIEO) Аджая Сахая, главной причиной кризисной ситуации в алмазной промышленности Индии стало введение Западом ограничений в отношении российских алмазов.

Авто-репост. Читать в блоге >>>  ⭐️ Большие числа: Алроса ⭐️

⭐️ Большие числа: Алроса ⭐️

⏰ Длительное время в моей голове выжидала своего часа идея написания большого поста, посвященного радикальным изменениям, происходящим в отрасли добычи и реализации природных алмазов в целом, и ситуации вокруг крупнейшего её отечественного представителя в частности. И вот, наконец, этот момент настал.

🔎 Тем более, что совсем недавно ПАО «Алроса» любезно предоставила нашему вниманию консолидированный МСФО отчет, содержащий сведения о результатах, достигнутых компанией в рамках первых шести месяцев 2024-го года. Чуть больше о динамике финансовых показателей, а также о прошлом, настоящем и будущем неоспоримого лидера добычи «главных друзей женщин» — в сегодняшнем большом посте.

🔹 Выручка — 179,5 млрд. рублей (-4,5% г/г)

🔹 Валовая прибыль — 68 млрд. рублей (-24% г/г)

🔹 Чистая прибыль — 36,6 млрд. рублей (-34% г/г)

🔸 Долг — 112,8 млрд. рублей (-17% г/г)

🔸 Чистый долг — 6,8 млрд. рублей (уменьшение в 5,3 раза г/г)

🔸 Чистый долг/EBITDA — x0.18

📌 Как мне кажется, представленные группой данные являются книжным примером того, почему подход к рассмотрению бизнеса в качестве «сферического коня в вакууме» — в отрыве от общеотраслевой и макроэкономической ситуации в стране и мире — является в корне неправильным и контрпродуктивным.

Авто-репост. Читать в блоге >>> 💎 Алроса (ALRS) — цены на алмазы падают, но закупки в Гохран помогают

💎 Алроса (ALRS) — цены на алмазы падают, но закупки в Гохран помогают▫️ Капитализация: 438 млрд / 59,5₽ за акцию

▫️ Выручка ТТМ:314 млрд ₽

▫️ Операционная прибыль ТТМ: 70,7 млрд ₽

▫️ Чистая прибыль ТТМ: 66 млрд ₽

▫️ скор. ЧП ТТМ: 75 млрд ₽

▫️ скор. P/E ТТМ:5,8

▫️ fwd P/E 2024: 6

▫️ fwd дивиденды 2024:8-9%

▫️ P/B:1👉 Отдельно результаты за 1П 2024:

▫️Выручка: 179,5 млрд ₽ (-4,6% г/г)

▫️Операционная прибыль: 37,8 млрд ₽ (-48,5% г/г)

▫️скор. ЧП: 46 млрд ₽ (-17% г/г)✅ В 1П2024г Алросе удалось сократить общие запасы на балансе в денежном выражении сразуна 8,5% или на 15,5 млрд рублей по отношению к 4кв2023г. Вероятно, это позитивный эффект от покупок бриллиантов в Гохран и реализации отложенного спроса в Индии.

✅ Чистый долг всего 6,3 млрд рублей. Компания выплачивает дивиденды не в полном объёме (большая часть нерезидентов выплат не получают),«дивиденды к уплате» превысили 11 млрд.

⚠️ Несмотря на относительно высокую базу 1П2023г, когда Алроса выплатила разовый повышенный НДПИ в 19 млрд, себестоимость реализованной продукции выросла на 14% г/г до 114 млрд рублей. Операционная рентабельность упала в 1П2024г до 20,8% против 39% годом ранее.

Авто-репост. Читать в блоге >>> АЛРОСА #ALRS

АЛРОСА #ALRS

💎#ALRS

🖥АЛРОСА опубликовала отчетность по МСФО за I полугодие 2024 г.

➡️ Выручка алмазодобытчика сократилась на 5% г/г и составила 179 млрд руб.

➡️ В то же время оценочная EBITDA сократилась на 38% г/г, составив 53 млрд руб.

➡️ Благодаря высвобождению ранее накопленных запасов оценочный свободный денежный поток подскочил на 94% г/г и составил 38 млрд руб.🤔Компания показала скорее смешанные результаты с падением оценочной EBITDA на 38% г/г, что было хуже ожиданий. Тем не менее, благодаря высвобождению запасов, свободный денежный поток подскочил на 94% и превзошел ожидания.

📊А что по графику?

🔽Котировки негативно отреагировали на отчетность. В результате на объёмах пробита вниз📉 среднесрочная линия тренда (синяя), берущая начало с февраля 2022 года.

🧐С учетом вышесказанного, нужно смотреть за реакцией продавца на ретесте снизу вверх от данной линии на отметке (60,41).🔽 Если пойдет отбой вниз, то котировки будут магнитить к черной горизонтальной линии — 55,7 (минимум февраля 2022 года).

Авто-репост. Читать в блоге >>> Обзор Алросы — пока не время инвестировать в акции компании. Почему?

Обзор Алросы — пока не время инвестировать в акции компании. Почему?

Алмазная компания в мире №1 отчиталась за 1 полугодие 2024 года. Разбираю результаты для вас.

Финансовые результаты Алросы за 1 полугодие 2024 года

✔️❌ Выручка от продаж за 1 пол. = 182,6 млрд руб. (1 кв. 2024 = 121,8 млрд руб.; 2 кв. 2024 = 60,8 млрд руб.)

Выручка Алросы зависит от объема продаж и цен на продукцию. Объемы продаж нам не раскрыли, но мы знаем, что Алросе помогал Госхран (очевидно, в 1-м квартале), который закупал ее продукцию.

Цены на натуральные алмазы, к сожалению, продолжают постепенное сползание вниз. IDEX (индекс цен на алмазы) снизился со 110 пунктов до 100 за полгода.

✔️❌ Чистая прибыль за 1 пол. = 36,5 млрд руб.

✔️❌ Скорректированная чистая прибыль за 1 пол. = 44,7 млрд руб.

Примеры статей, на которые корректирую прибыль — финансовые курсовые разницы (-5,3 млрд руб.), операционные курсовые разницы (-1,3 млрд руб.), закрытые прочие расходы (-10,3 млрд руб.), но больше, чем обычно, получили от дочерних компаний.

Сильно выросла себестоимость.

Авто-репост. Читать в блоге >>>- Продажи Алросы рухнули на 34%. Обзор.

Алроса отчиталась о своих результатах за первое полугодие 2024 г. По итогам шести месяцев выручка компании сократилась на 4,7% до 179,5 млрд рублей, в то время как прибыль упала на 34,1% до 36,6 млрд.

Основными причинами падения прибыли являются не операционные результаты, а дополнительный НДПИ, который был удержан с алмазодобытчика в размере 19 млрд рублей. Если бы не этот налог, то результат 2024 г. был бы соразмерен 2023 г.Чистый долг эмитента в 2024 г. сократился до 6 млрд рублей. Причем доходы от процентов по депозитам сейчас превышают проценты по кредитам в 2 раза и в год Алроса на этом зарабатывает чистыми примерно 6 млрд рублей.

Стоит отметить, что продажи компании хоть и сократились на 4,7% по сравнению с прошлым годом, но результаты второго квартала заметно слабее — выручка в период с апреля по июнь рухнула на 34,3%.

Ссылка на пост

Авто-репост. Читать в блоге >>> - Brilliant Earth Group, Inc.

As of August 5, 2024, there were 13,410,205 shares of the registrant's Class A common stock, $0.0001 par value per share, outstanding, 35,785,663 shares of the registrant's Class B common stock, $0.0001 par value per share, outstanding, 49,119,976 shares of the registrant's Class C common stock, $0.0001 par value per share, outstanding.

www.sec.gov/ix?doc=/Archives/edgar/data/0001866757/000186675724000130/brlt-20240630.htm

Капитализация на 12.08.2024г: $218,75 млн

Общий долг на 31.12.2021г: $134,89 млн

Общий долг на 31.12.2022г: $169,43 млн

Общий долг на 31.12.2023г: $176,13 млн

Общий долг на 30.06.2024г: $169,55 млн

Выручка 2020г: $251,82 млн

Выручка 2021г: $380,19 млн

Выручка 6 мес 2022г: $208,85 млн

Выручка 2022г: $439,88 млн

Выручка 1 кв 2023г: $97,70 млн

Выручка 6 мес 2023г: $207,88 млн

Выручка 9 мес 2023г: $322,04 млн

Выручка 2023г: $446,38 млн

Выручка 1 кв 2024г: $97,34 млн

Выручка 6 мес 2024г: $202,76 млн

Прибыль 2020г: $21,58 млн

Прибыль 6 мес 2021г: $10,89 млн

Прибыль 2021г: $26,26 млн

Прибыль 6 мес 2022г: $7,12 млн

Прибыль 2022г: $19,03 млн

Убыток 1 кв 2023г: $440 тыс

Прибыль 6 мес 2023г: $795 тыс

Прибыль 9 мес 2023г: $2,79 млн

Прибыль 2023г: $4,73 млн

Прибыль 1 кв 2024г: $1,07 млн

Прибыль 6 мес 2024г: $2,44 млн

investors.brilliantearth.com/financial-information/quarterly-results

investors.brilliantearth.com/news-releases

San Francisco, CA — August 8, 2024 — Brilliant Earth Group, Inc. (Nasdaq: BRLT) основана в 2005 году. Цифровая омниканальная ювелирная компания, закупает и продает бриллианты, драгоценные камни и ювелирные изделия в США и за рубежом. Ассортимент и товары компании включают коллекцию обручальных колец с бриллиантами, обручальных и юбилейных колец, колец с драгоценными камнями, а также ювелирные украшения. По состоянию на декабрь 2023 года в компании работало 668 человек. Выплаты генеральному директору Beth Tanara Gerstein в течение 2023 года составили $750 тысяч.

Опубликовала результаты за второй квартал и первое полугодие, завершившихся 30 июня 2024 года.

Продажи во втором квартале снизились на 4,3% в годовом исчислении до $105,4 млн. Снижение средней стоимости заказа на 8% перевесило рост заказов на 3,6%, отметили в компании. Чистая прибыль выросла на 11% до $1,4 млн, что отражает снижение операционных расходов и превышение прогнозного диапазона компании.

Продажи в первом полугодии упали на 2,5% в годовом исчислении до $202,8 млн, при этом чистая прибыль увеличилась более чем в три раза до $2,4 млн по сравнению с $795 тысяч год назад. Компания считает, что продажи за третий квартал снизятся на 11-14% в годовом исчислении, в то время как EBITDA останется на прежнем уровне или будет находиться в низких однозначных процентах.

Снизили прогноз ожидаемой выручки за весь 2024 год, учитывая слабый рынок алмазов и предметов роскоши, что привело к снижению средней стоимости заказа.

Теперь компания считает, что ее годовая выручка достигнет от $410 млн до $425 млн, по сравнению с более ранним объявлением в размере от $455 млн до $469 млн. Компания также снизила ожидаемую прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) до $12-16 млн по сравнению с первоначальными $14-22 млн.

investors.brilliantearth.com/news-releases/news-release-details/brilliant-earth-reports-second-quarter-2024-results

АЛРОСА: Финансовые результаты (2К24 МСФО)

АЛРОСА: Финансовые результаты (2К24 МСФО)АЛРОСА представила слабые финансовые результаты за 2-й квартал 2024 г. Значительное снижение выручки и EBITDA связано со слабым спросом на алмазы со стороны индийского ограночного сектора, накопившего избыточные запасы бриллиантов и столкнувшегося высокими ставками при привлечении долгового финансирования. В то же время сильный свободный денежный поток в 1-м полугодии 2024 г. позволяет рассчитывать на неплохие промежуточные дивиденды, которые будут рекомендованы позже (в конце лета-начале осени). Мы ставим рекомендацию по бумагам АЛРОСА на пересмотр.

Финансовые показатели. По итогам 2-го квартала 2024 г. выручка АЛРОСА сократилась на 34,3% г/г, до 60,8 млрд руб. EBITDA снизилась на 54,2% г/г, до 20,3 млрд руб., с рентабельностью 33,3% против 47,8% годом ранее. Негативная динамика ключевых показателей обусловлена избыточными запасами бриллиантов в ограночном секторе Индии и высокими процентными ставками, под которые огранщики привлекают оборотный капитал. АЛРОСА, в свою очередь, придерживается стратегии price-over-volume, что означает сокращение продаж алмазов в целях сохранения уровня цен. В то же время по итогам 1-го полугодия 2024 г. свободный денежный поток компании вырос почти в 2 раза, до 38,0 млрд руб., на фоне более низкого CAPEX и значительного высвобождения оборотного капитала.

Авто-репост. Читать в блоге >>> 💎 Алроса - полет на дно?

💎 Алроса - полет на дно?

Компания раскрыла фин показатели, где

👉 выручка по МСФО по итогам первого полугодия 2024 года составила 179,47 млрд рублей, что на 5% ниже данных годичной давности

👉 Себестоимость продаж выросла на 14% г/г, составив 114,1 млрд рублей.

👉 Чистая прибыль компании за полугодие упала на 34%, до 36,63 млрд рублей.

👉 Оценка запасов алмазов по данным на 30 июня снизилась на 32% к данным годичной давности, составив 57,4 млрд рублей.

🚀 При этом компания продолжает развивать новые рынки сбыта 👉 компания приобрела лицензию на разработку золоторудного месторождения Дегдекан у Полюса за 5,44 млрд руб, намерена приступить к добыче в 2027г

О долгосрочной перспективности говорит и техническая составляющая 📈 компания продолжает флиртовать с глобальной поддержкой сочетая с сильнейшей перепроданностью по индикаторам 😨 хотя у компании достаточно FCF даже для выплаты дивидендов

📉 Решил поставить заявки в случае пробоя этой линии, ведь помимо прочего, в нашем рынке сейчас есть и политика

*не является ИИР

Авто-репост. Читать в блоге >>> Почти 200 предприятий Индии по огранке алмазов приостанавливают работу — СМИ

Почти 200 предприятий Индии по огранке алмазов приостанавливают работу — СМИ

НЬЮ-ДЕЛИ, 13 августа. /ТАСС/. Около 200 индийских предприятий по огранке природных алмазов в городе Сурат (штат Гуджарат) приостанавливают работу с 18 по 28 августа из-за отсутствия роста экспорта своей продукции на ключевые рынки США и Китая. Об этом сообщает газета The Economic Times.

Авто-репост. Читать в блоге >>>

Дивиденды Алросы за 1П24 могут составить 2,5-5 руб. (ДД 4-8 %) в зависимости от коэффициента выплат — АТОНВыручка АЛРОСА за 1-е полугодие 20...

Редактор Боб, отчёт лучше ожиданий, норм по дивам выходит Дивиденды Алросы за 1П24 могут составить 2,5-5 руб. (ДД 4-8 %) в зависимости от коэффициента выплат - АТОН

Дивиденды Алросы за 1П24 могут составить 2,5-5 руб. (ДД 4-8 %) в зависимости от коэффициента выплат - АТОН

Выручка АЛРОСА за 1-е полугодие 2024 составила 179,5 млрд рублей (+34% п/п, -5% г/г), скорректированная EBITDA, по нашим расчетам, достигла 64,1 млрд рублей (+30% п/п, -25% г/г), а рентабельность EBITDA составила 36% против 37% во 2-м полугодии 2023. Чистая прибыль составила 36,6 млрд рублей (+24% п/п, -34% г/г). Чистый долг сократился до 6,3 млрд рублей против 36,1 млрд рублей на конец 2023 года, а соотношение чистый долг/EBITDA снизилось до 0,05x против 0,3x во 2-м полугодии 2023. По нашим оценкам, свободный денежный поток за 1-е полугодие 2024 (рассчитанный как операционный денежный поток за вычетом капитальных затрат) вышел в плюс и составил 38,0 млрд рублей против -17,4 млрд рублей во 2-м полугодии 2023. В июне 2024 года компания приобрела у «Полюса» лицензию на разработку месторождения золота «Дегдекан» за 5,4 млрд рублей. Группа планирует начать добычу в 2027 году.

В годовом сопоставлении результаты АЛРОСА оказались слабее, однако скорректированная EBITDA (на основе расчетов АТОН) превысила консенсус на 9%.

Авто-репост. Читать в блоге >>> Алроса. Блеклый алмаз

Алроса. Блеклый алмаз

Вышел отчет за 1 полугодие 2024 года у компании Алросы. Отчет вышел ожидаемо плохим, потому что рынок алмазов чувствует себя не очень и это было понятно по отчетам основного конкурента De Beers, также на компанию недавно были наложены беспрецедентные санкции, которые точно не улучшают ситуацию. Обо всем по порядку.

📌 Что говорит отчет?

— Выручка. Если посмотреть на результаты за 6 месяцев, то вроде все неплохо, но во втором квартале произошло драматичное падение выручки с 92 до 60 млрд рублей 🔽Это ужасно, потому что возможно будет похожая динамика в следующих кварталах, так как цены на алмазы продолжают падать и до конца непонятно как у компании успехи по обходу экспортных ограничений.

— Не было НДПИ. Но есть и маленькая ложка меда в текущей ситуации — это то, что компания не платила дополнительный НДПИ на 19 млрд как в прошлом году, но ситуацию это несильно спасает, так как операционная прибыль упала в два раза с 73 до 37 млрд 🔽

— Секретные расходы. У компании в строке прочие операционные расходы во втором квартале прошли засекреченные расходы на 10 млрд, при прибыли в 7 млрд за квартал! Можно только догадываться, что это такое, но компании заслужила за такое жирный минус ❌

Авто-репост. Читать в блоге >>> АЛРОСА отчиталась за I полугодие 2024

АЛРОСА отчиталась за I полугодие 2024

АЛРОСА опубликовала отчетность по МСФО за I полугодие 2024 г.🔹 Выручка алмазодобытчика сократилась на 5% г/г и составила 179 млрд руб. (на уровне наших ожиданий и прогнозов рынка).

🔹 В то же время оценочная EBITDA сократилась на 38% г/г, составив 53 млрд руб. (на 13% и 10% ниже наших оценок и ожиданий консенсуса соответственно). Рентабельность по EBITDA упала на 16 п.п. г/г, достигнув 30%.

🔹 Благодаря высвобождению ранее накопленных запасов оценочный свободный денежный поток подскочил на 94% г/г и составил 38 млрд руб. (на 17% и 23% выше наших оценок и ожиданий консенсуса соответственно).

🔹 Чистый долг снизился до 6,3 млрд руб. против 36 млрд руб. на конец прошлого года, а Чистый долг/EBITDA составил 0,06х.

🔹 Цифры по FCF и чистой прибыли предполагают див. доходность от 4 до 8% в зависимости от коэффициента выплат, по оценкам БКС.

Взгляд БКС: Компания показала скорее смешанные результаты с падением оценочной EBITDA на 38% г/г, что было хуже ожиданий. Тем не менее, благодаря высвобождению запасов свободный денежный поток подскочил на 94% и превзошел ожидания. Смотрим негативно на бумагу в условиях слабого рынка алмазов и премии более 30% по Р/Е.

Авто-репост. Читать в блоге >>>

🐳 АЛРОСА не интересна сейчас и не будет интересна ближайшее времяКомпания предоставила отчётность за первые 6 месяцев года.

• Выручка -...

Тимур Гайнетьянов, А зачем покупать акции, если можно купить облигации Алросы Б-3 до Б-7, с доходностью гарантированной до 18%, через 9 месяцев, без рисков и прочих проблем. 🐳 АЛРОСА не интересна сейчас и не будет интересна ближайшее время

🐳 АЛРОСА не интересна сейчас и не будет интересна ближайшее времяКомпания предоставила отчётность за первые 6 месяцев года.

• Выручка -5% г/г (до 179 млрд руб.)

• Чистая -34,1% г/г (до 36,6 млрд руб.)

Из хорошего:

• Чистый долг снизился на 84,4% (до 6,3 млрд руб. с 36 млрд руб. в конце 2023)

• Общий долг снизился на 16,7% (до 112,7 млрд руб. с 135,4 руб. в конце 2023)

• За счёт распродажи ранее накопленных запасов оценочный свободный денежный поток вырос почти в два раза +94% г/г (до 38 млрд руб.)

В июне компания приобрела лицензию на разработку золоторудного месторождения у Полюса $PLZL за 5,44 млрд руб.

Похоже компания активно сокращает долги и пытается диверсифицировать бизнес. Т.е. мобилизует ресурсы готовясь к затяжному противостоянию с синтетическими алмазами.

Если мы сравним результаты первых шести месяцев за последние 4 года, то увидим, что выручка стагнирует уже несколько лет, а чистая прибыль снижается (рис 1).

Если мы посмотрим на результаты по итогам года и сравним с результатами первого полугодия, то мы увидим, что первое полугодие у компании, как правило, более сильное чем второе (рис 2).

Авто-репост. Читать в блоге >>> АЛРОСА: отчетность за 1 полугодие 2024 года не прибавляет оптимизма, хотя запасы алмазов были распроданы

АЛРОСА: отчетность за 1 полугодие 2024 года не прибавляет оптимизма, хотя запасы алмазов были распроданы

АЛРОСА отчиталась за 1-е полугодие 2024 года — компания находится в непростой ситуации (низкие цены на алмазы + санкции ЕС и США), но продолжает оставаться прибыльной

На что сразу стоит обратить внимание?

👉 Выручка упала на 4,8% год к году

👉 Себестоимость продаж выросла на 14% год к году

👉 Прочие операционные расходы выросли в 2 раза (причем 10 млрд руб прочих расходов засекретили)

👉 Операционная прибыль упала в 2 раза год к году!

👉 Чистая прибыль упала 34% год к году

Оптимизма в акциях уже быть не должно, собственно его и нет. Акции торгуются на дне за последние 5 лет

Авто-репост. Читать в блоге >>> 💎 «Алроса»: сильные результаты за первое полугодие 2024 года

💎 «Алроса»: сильные результаты за первое полугодие 2024 года

📄 Сегодня ПАО «Алроса» опубликовала финансовые результаты по МСФО за 1 пол. 2024 г.

📝 Благодаря реализации запасов, выручка выросла на 36% п/п и составила 179 млрд рублей (-6% г/г). Скорректированная EBITDA за полугодие составила, по нашим оценкам, 65 млрд руб., превысив консенсус-прогноз на 11%.📊Свободный денежный поток (FCF) в 1п24 составил 36 млрд руб. (доходность 8%) на фоне реализации накопленных ранее запасов, что оказалось на 17% выше оценок консенсуса и примерно соответствовало нашим ожиданиям.

💰Согласно дивидендной политике компании, выплата может составить 100% свободного денежного потока (4,9 руб. на акцию), но не менее 50% чистой прибыли (2,5 руб. на акцию).

👀 Сохраняем положительный долгосрочный взгляд на акции «Алросы» на фоне привлекательной оценки: акции компании торгуются с мультипликатором EV/EBITDA 12M 3,6х — дисконт ~40% к среднеисторическим значениям.

https://t.me/omyinvestments

Авто-репост. Читать в блоге >>>

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

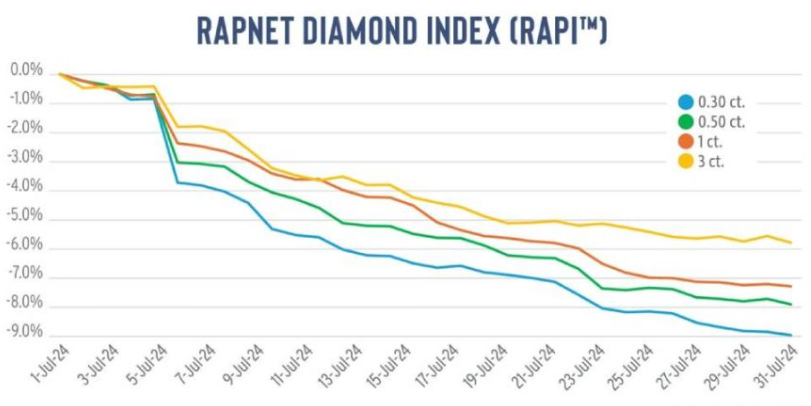

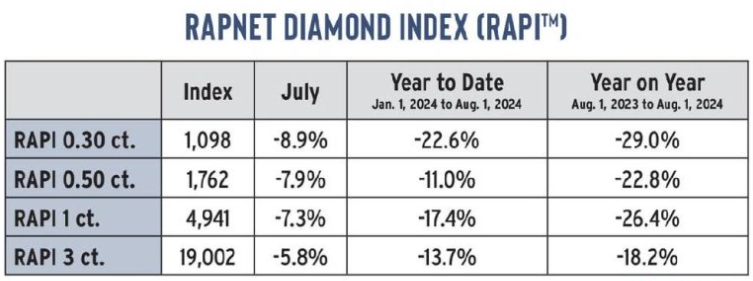

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: