Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 304,3 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,0 |

| P/S | 1,6 |

| P/BV | 0,7 |

| EV/EBITDA | 6,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

41.32₽ -2.02%

-

Дилетант, странно, у ювелиров по 2 квартале как вы пишите падение спроса составило 25% всего, а у алросы почему то обнулились продажи

Тимофей Мартынов,

Алроса продает в-основном алмазное сырье для ювелирных изделий, а не изделия. Ювелиры пока что продают из своих запасов бриллиантов и изделий, огранщики огранивают свои запасы алмазов.

По бриллиантам у Алросы уже продажи вернулись на докризисный уровень, но бриллиантов они продают относительно немного.

Константин Гульбин, спасибо за комментарий! Буду знать АЛРОСА - начнет добычу на руднике «Интернациональный» в 4 кв 20 г

АЛРОСА - начнет добычу на руднике «Интернациональный» в 4 кв 20 г

АЛРОСА получила положительное заключение Главгосэкспертизы России на проект вскрытия и отработки запасов верхних горизонтов подземного рудника «Интернациональный».

Начало добычи намечено на IV квартал 2020 года.

Руда с верхних горизонтов поступит уже в IV квартале 2020 года с постепенным ростом производительности в последующие годы, полная отработка этих запасов займет около 10 лет

Месторождение рудника «Интернациональный» характеризуется высоким содержанием алмазов, его запасы в соответствии с кодексом JORC на 1 июля 2018 года оценивались примерно в 49,6 млн карат при среднем содержании алмазов в руде свыше 6,7 карата на тонну.

сообщение

Авто-репост. Читать в блоге >>>

Дилетант, странно, у ювелиров по 2 квартале как вы пишите падение спроса составило 25% всего, а у алросы почему то обнулились продажи

Тимофей Мартынов,

Алроса продает в-основном алмазное сырье для ювелирных изделий, а не изделия. Ювелиры пока что продают из своих запасов бриллиантов и изделий, огранщики огранивают свои запасы алмазов.

По бриллиантам у Алросы уже продажи вернулись на докризисный уровень, но бриллиантов они продают относительно немного. не все плохо — АЛРОСА готовит к отработке запасы верхних горизонтов «Интернационального» www.akm.ru/news/alrosa_gotovit_k_otrabotke_zapasy_verkhnikh_gorizontov_internatsionalnogo/

не все плохо — АЛРОСА готовит к отработке запасы верхних горизонтов «Интернационального» www.akm.ru/news/alrosa_gotovit_k_otrabotke_zapasy_verkhnikh_gorizontov_internatsionalnogo/

Почитал тут комменты, все пишут о причинах падения Алки, но никто не подумал что это может быть просто в рамках коррекции, ведь на дневке рисуется восходящая тенденция и перехай уровней 70 и 70,50 уже случился...

Артём Малков, похоже на правду, если канал не пробьет то не получиться купить дешевле. А так хотелось 50р… ну ладно — будем покупать как естьАлроса 2 кв 2020

Хуже не будет, хуже уже некуда

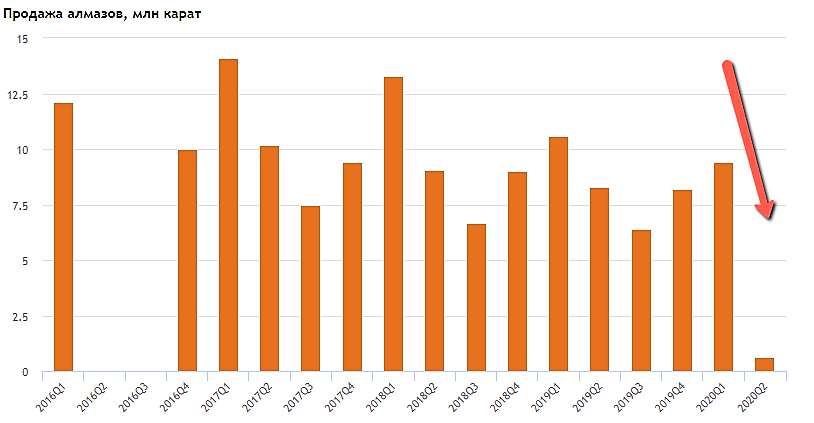

Спад спроса на алмазы со стороны ювелиров на пике кризиса в апреле составил 51% г/г, в целом за 2 кв -25%.

Из позитивных моментов: уже в июне спрос вырос на 1,9% г/г. Производители здраво отреагировали и сократили производство, на рынке не произошло катастрофичного затоваривания, сейчас ювелиры уменьшают запасы алмазов, в 3 кв ситуация будет значительно лучше. В результате чистая цена реализации во 2 кв выросла до 200 долл. за карат – максимум за последние 3 года.

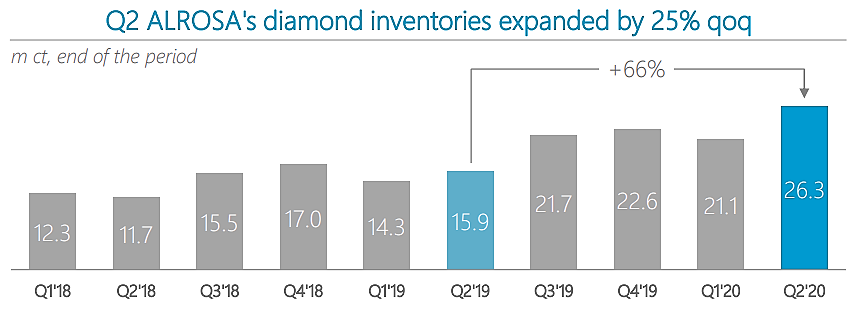

Запасы Алросы составляют 26,3 млн карат (+66% г/г), но из 10,4 млн прироста только 5,2 млн приходится на 2 кв 2020, когда продажи фактически обнулились.

Выручка во 2 кв упала на 83% кв/кв до 10,4 млрд, EBITDA обнулилась, убыток от операционной деятельности 8,35 млрд, но он был полностью компенсирован доходом от курсовых разниц. В такой ситуации чистая прибыль, составившая 300 млн, нерепрезентативна.

Операционный денежный поток за 1 пол минус 1,14 млрд, основная причина в приросте запасов на 23 млрд руб. Капитальные затраты составили всего 7,2 млрд. FCF минус 8,3 млрд, поэтому без дивидендов за 1 пол. Платить в долг нет смысла, как бы не хотела этого Якутия.

Алроса привлекла 86,7 млрд в виде долгосрочных кредитов, Net debt /LTM EBITDA пока 1,2х, однако при расчете учитываются относительно удачные 3-4 кв 2019 и 1 кв 2020, постепенно ситуация будет ухудшаться. Долг на 84% в валюте, стоимость фондирования не столь высока – 4,19%, но короткая дюрация – всего 2,9 лет. В ближайшие 1,5 года надо погасить 1,25 млрд долл. Кэша на балансе хватает – 1,7 млрд долл, но, если не улучшится ситуация, придется пустить его на пополнение оборотных средств.

Остается только ждать восстановления спроса и продаж. Определенный запас прочности у компании еще есть + возможный выкуп алмазов Минфином, но больших дивидендов в ближайшее время ждать не приходится.

Дилетант, вам достается второй приз за комментарий! Спасибо!Ну всё таки менеджмент прогнозы сохраняет!

Я бы не спешила с этой акцией расставаться, Исключительно моё скромное

Аля, отдам первый приз за комментарии к отчету вам. 700 руб ваши!Алроса 2 кв 2020

Хуже не будет, хуже уже некуда

Спад спроса на алмазы со стороны ювелиров на пике кризиса в апреле составил 51% г/г, в целом за 2 кв -25%.

Из позитивных моментов: уже в июне спрос вырос на 1,9% г/г. Производители здраво отреагировали и сократили производство, на рынке не произошло катастрофичного затоваривания, сейчас ювелиры уменьшают запасы алмазов, в 3 кв ситуация будет значительно лучше. В результате чистая цена реализации во 2 кв выросла до 200 долл. за карат – максимум за последние 3 года.

Запасы Алросы составляют 26,3 млн карат (+66% г/г), но из 10,4 млн прироста только 5,2 млн приходится на 2 кв 2020, когда продажи фактически обнулились.

Выручка во 2 кв упала на 83% кв/кв до 10,4 млрд, EBITDA обнулилась, убыток от операционной деятельности 8,35 млрд, но он был полностью компенсирован доходом от курсовых разниц. В такой ситуации чистая прибыль, составившая 300 млн, нерепрезентативна.

Операционный денежный поток за 1 пол минус 1,14 млрд, основная причина в приросте запасов на 23 млрд руб. Капитальные затраты составили всего 7,2 млрд. FCF минус 8,3 млрд, поэтому без дивидендов за 1 пол. Платить в долг нет смысла, как бы не хотела этого Якутия.

Алроса привлекла 86,7 млрд в виде долгосрочных кредитов, Net debt /LTM EBITDA пока 1,2х, однако при расчете учитываются относительно удачные 3-4 кв 2019 и 1 кв 2020, постепенно ситуация будет ухудшаться. Долг на 84% в валюте, стоимость фондирования не столь высока – 4,19%, но короткая дюрация – всего 2,9 лет. В ближайшие 1,5 года надо погасить 1,25 млрд долл. Кэша на балансе хватает – 1,7 млрд долл, но, если не улучшится ситуация, придется пустить его на пополнение оборотных средств.

Остается только ждать восстановления спроса и продаж. Определенный запас прочности у компании еще есть + возможный выкуп алмазов Минфином, но больших дивидендов в ближайшее время ждать не приходится.

Дилетант, странно, у ювелиров по 2 квартале как вы пишите падение спроса составило 25% всего, а у алросы почему то обнулились продажи- Посмотрел отчет Алросы 2 кв: продажи -93%. Подумал, что в отличие от билетов Аэрофлота, бриллиантами в кризис даже подтереться нельзя.

Большой разбор отчетности АЛРОСА

Большой разбор отчетности АЛРОСААЛРОСА отчиталась по МСФО за второй квартал и 6 месяцев 2020 года. Как и ожидалось, результаты максимально слабые. О причинах падения показателей и ключевых метриках, ниже.

Изучая финансовые показатели мы всегда закладываем в прошлое. Ожидаемо, второй квартал стал для компании провальным. В случае с АЛРОСА, пандемия сильно ударила по бизнесу компании. Наложилось это еще и на системные проблемы в огранкой отрасли в Индии. Добавляла негатива ситуация с синтетическими алмазами. Вкупе с коронакризисом давление на продажи оказалось максимальным.

Самая оперативная информация в моем Telegram

Выручка за период упала на 83% и составила 10,4 млрд рублей. Себестоимость продаж также снижается, но меньшими темпами. Общие и административные расходы остались на уровне прошлого года. Дополнительные расходы ушли на курсовые разницы в размере 2,6 млрд рублей за счет переоценки заемных средств в иностранной валюте.

Авто-репост. Читать в блоге >>>- АЛРОСА - продлевает отмену обязательного выкупа на время августовской торговой сессии

АЛРОСА сохраняет нулевые требования по обязательному выкупу на время августовской торговой сессии аналогично тому, как это было в июле, что позволяет избежать дополнительного давления на рынок.

Хотя рынок начинает постепенно восстанавливаться и алмазная торговля недавно начала оживать, АЛРОСА сохраняет приверженность сбалансированной стратегии продаж для того, чтобы поддержать рынок на его пути к восстановлению.

заместитель генерального директора АЛРОСА Евгений Агуреев:

Мы были рады увидеть первые свидетельства того, что рынок в последние месяцы начал переходить в режим восстановления. Алмазный сектор возобновил движение после нескольких месяцев заморозки, мировая торговля алмазами начала понемногу восстанавливаться, хотя результаты ее по-прежнему ниже прошлогодних, а мидстрим возобновил работу со сниженной загрузкой.

В то же время, не вызывает сомнений, что индустрия до сих пор не вернулась в то сбалансированное состояние, в котором находилась в начале 2020 года. Надо признать, что мы находимся в самом начале восстановления рынка, который все еще подвержен влиянию внешних факторов, включая ограничения на поездки.

Чтобы закрепить эти положительные изменения, мы решили сохранить беспрецедентно гибкие условия продаж для наших покупателей в августе

сообщение

Авто-репост. Читать в блоге >>>  Почитал тут комменты, все пишут о причинах падения Алки, но никто не подумал что это может быть просто в рамках коррекции, ведь на дневке рисуется восходящая тенденция и перехай уровней 70 и 70,50 уже случился...

Почитал тут комменты, все пишут о причинах падения Алки, но никто не подумал что это может быть просто в рамках коррекции, ведь на дневке рисуется восходящая тенденция и перехай уровней 70 и 70,50 уже случился...

Мда… По поводу отчета Алросы можно сказать одно — ВСЕ ОЧЕНЬ ПЛОХО!!!!

Упала до нуля продажа алмазов… выручка… ЧП… свободный денежный поток отрицательный...

Вообщем дивов не будет...

Остается один вопрос — почему акции так мало упали. Ждем 50 руб. за акцию.

Dur, весь негатив уже в цене. Ждем позитивных новостей ближе к концу года и акцию по 70-80.

Константин Гульбин, так то оно так. Но...

Индекс ММВБ на хаях (и еще вопрос, насколько обоснованно)… Если начнется падение, Алроса тоже вниз полетит… Не говоря уже о том, что повышение спроса на алмазы под большим вопросом.

Dur, спрос может и будет но уже полно синтетики которую без лабораторных тестов не отличить от природных камней. Эта отрасль будет мертва в принципе в течении 5 лет максимум. Как производство фотоплёнки. P/E =17, див дох = 4% — продать однозначно, а деньги перевести в нефтегаз или облиги.

Максим, любой ювелир отличит синтетику от натурала. Не придумывайте. Натуральные камни покупают именно потому что они редкие. Для нищебродов и фианиты существуют черт знает сколько лет. Рядовой покупатель не отличит, но на брюликах это сказалось слабо. Позолота существует тоже давно, но золотые изделия покупают все равно

Максим, у Вас устаревшие данные, кроме фианитов есть ещё другие типы алмазов. По слепым тестам синтетику (не фианиты) не отличить, а значит народ парится не будет. В лакшери подделки всегда снижают цену оригинала.

Максим, насчёт как падают оригиналы можно почитать в Форбс осени прошлого года:

Драгоценные камни выросли в цене более чем на 110% за 10 лет, свидетельствуют данные исследования международной консалтинговой компании Knight Frank, предоставленного Forbes. В частности, бриллианты за этот период подорожали на 113%, а цветные драгоценные камни — на 112%.

Как то непохоже на смерть индустрии (текущая ситуация с ковидлой явление временное)Мда… По поводу отчета Алросы можно сказать одно — ВСЕ ОЧЕНЬ ПЛОХО!!!!

Упала до нуля продажа алмазов… выручка… ЧП… свободный денежный поток отрицательный...

Вообщем дивов не будет...

Остается один вопрос — почему акции так мало упали. Ждем 50 руб. за акцию.

Dur, весь негатив уже в цене. Ждем позитивных новостей ближе к концу года и акцию по 70-80.

Константин Гульбин, так то оно так. Но...

Индекс ММВБ на хаях (и еще вопрос, насколько обоснованно)… Если начнется падение, Алроса тоже вниз полетит… Не говоря уже о том, что повышение спроса на алмазы под большим вопросом.

Dur, спрос может и будет но уже полно синтетики которую без лабораторных тестов не отличить от природных камней. Эта отрасль будет мертва в принципе в течении 5 лет максимум. Как производство фотоплёнки. P/E =17, див дох = 4% — продать однозначно, а деньги перевести в нефтегаз или облиги.

Максим, любой ювелир отличит синтетику от натурала. Не придумывайте. Натуральные камни покупают именно потому что они редкие. Для нищебродов и фианиты существуют черт знает сколько лет. Рядовой покупатель не отличит, но на брюликах это сказалось слабо. Позолота существует тоже давно, но золотые изделия покупают все равно

Максим, у Вас устаревшие данные, кроме фианитов есть ещё другие типы алмазов. По слепым тестам синтетику (не фианиты) не отличить, а значит народ парится не будет. В лакшери подделки всегда снижают цену оригинала.

Максим, фианит это просто пример. Я знаю что есть и другие варианты. Фианит слепым тестом тоже не отличить, так что кто не парится, то и не парится уже 50 лет. Ювелирная индустрия держится на тех кто парится. И таких людей очень много. И с чего бы их стало меньше пока непонятно. Кстати при чем тут подделки?

Мда… По поводу отчета Алросы можно сказать одно — ВСЕ ОЧЕНЬ ПЛОХО!!!!

Упала до нуля продажа алмазов… выручка… ЧП… свободный денежный поток отрицательный...

Вообщем дивов не будет...

Остается один вопрос — почему акции так мало упали. Ждем 50 руб. за акцию.

Dur, весь негатив уже в цене. Ждем позитивных новостей ближе к концу года и акцию по 70-80.

Константин Гульбин, так то оно так. Но...

Индекс ММВБ на хаях (и еще вопрос, насколько обоснованно)… Если начнется падение, Алроса тоже вниз полетит… Не говоря уже о том, что повышение спроса на алмазы под большим вопросом.

Dur, спрос может и будет но уже полно синтетики которую без лабораторных тестов не отличить от природных камней. Эта отрасль будет мертва в принципе в течении 5 лет максимум. Как производство фотоплёнки. P/E =17, див дох = 4% — продать однозначно, а деньги перевести в нефтегаз или облиги.

Максим, любой ювелир отличит синтетику от натурала. Не придумывайте. Натуральные камни покупают именно потому что они редкие. Для нищебродов и фианиты существуют черт знает сколько лет. Рядовой покупатель не отличит, но на брюликах это сказалось слабо. Позолота существует тоже давно, но золотые изделия покупают все равно

Максим, у Вас устаревшие данные, кроме фианитов есть ещё другие типы алмазов. По слепым тестам синтетику (не фианиты) не отличить, а значит народ парится не будет. В лакшери подделки всегда снижают цену оригинала.Мда… По поводу отчета Алросы можно сказать одно — ВСЕ ОЧЕНЬ ПЛОХО!!!!

Упала до нуля продажа алмазов… выручка… ЧП… свободный денежный поток отрицательный...

Вообщем дивов не будет...

Остается один вопрос — почему акции так мало упали. Ждем 50 руб. за акцию.

Dur, весь негатив уже в цене. Ждем позитивных новостей ближе к концу года и акцию по 70-80.

Константин Гульбин, так то оно так. Но...

Индекс ММВБ на хаях (и еще вопрос, насколько обоснованно)… Если начнется падение, Алроса тоже вниз полетит… Не говоря уже о том, что повышение спроса на алмазы под большим вопросом.

Dur, спрос может и будет но уже полно синтетики которую без лабораторных тестов не отличить от природных камней. Эта отрасль будет мертва в принципе в течении 5 лет максимум. Как производство фотоплёнки. P/E =17, див дох = 4% — продать однозначно, а деньги перевести в нефтегаз или облиги.

Максим, любой ювелир отличит синтетику от натурала. Не придумывайте. Натуральные камни покупают именно потому что они редкие. Для нищебродов и фианиты существуют черт знает сколько лет. Рядовой покупатель не отличит, но на брюликах это сказалось слабо. Позолота существует тоже давно, но золотые изделия покупают все равноМда… По поводу отчета Алросы можно сказать одно — ВСЕ ОЧЕНЬ ПЛОХО!!!!

Упала до нуля продажа алмазов… выручка… ЧП… свободный денежный поток отрицательный...

Вообщем дивов не будет...

Остается один вопрос — почему акции так мало упали. Ждем 50 руб. за акцию.

Dur, весь негатив уже в цене. Ждем позитивных новостей ближе к концу года и акцию по 70-80.

Константин Гульбин, так то оно так. Но...

Индекс ММВБ на хаях (и еще вопрос, насколько обоснованно)… Если начнется падение, Алроса тоже вниз полетит… Не говоря уже о том, что повышение спроса на алмазы под большим вопросом.

Dur, спрос может и будет но уже полно синтетики которую без лабораторных тестов не отличить от природных камней. Эта отрасль будет мертва в принципе в течении 5 лет максимум. Как производство фотоплёнки. P/E =17, див дох = 4% — продать однозначно, а деньги перевести в нефтегаз или облиги.

Мда… По поводу отчета Алросы можно сказать одно — ВСЕ ОЧЕНЬ ПЛОХО!!!!

Упала до нуля продажа алмазов… выручка… ЧП… свободный денежный поток отрицательный...

Вообщем дивов не будет...

Остается один вопрос — почему акции так мало упали. Ждем 50 руб. за акцию.

Dur, весь негатив уже в цене. Ждем позитивных новостей ближе к концу года и акцию по 70-80.

Константин Гульбин, так то оно так. Но...

Индекс ММВБ на хаях (и еще вопрос, насколько обоснованно)… Если начнется падение, Алроса тоже вниз полетит… Не говоря уже о том, что повышение спроса на алмазы под большим вопросом.- EBITDA Алроса оказалась немного выше нулевого уровня благодаря поддержке разовых статей - Альфа-Банк

«АЛРОСА» в минувшую пятницу представила ожидаемо слабые финансовые результаты за 2К20 на фоне снижения выручки в связи с экономическим кризисом на ключевых рынках компании. De Beers ранее сообщила о том, что EBITDA составила $2 млн в 1П20 (против $518 млн в 1П19).

Учитывая, что выручка от продаж алмазно-бриллиантовой продукции снизилась на 91% г/г, EBITDA «АЛРОСА» оказалась немного выше нулевого уровня и составила 100 млн руб. благодаря поддержке разовых статей (а именно из-за курсовой разницы). Операционный денежный поток оказался в зоне отрицательных значений, что привело к снижению СДП до -30 млрд руб. в 2К20. Учитывая отрицательный результат по СДП, компания не видит условий для выплаты промежуточных дивидендов по итогам 1П20, согласно действующей дивидендной политике «АЛРОСА».

Красноженов Борис

«Альфа-Банк»

Прогноз: По словам менеджмента, продажи алмазно-бриллиантовой продукции в августе могут оказаться незначительными. Компания ожидает увеличение активности покупателей в сентябре и ее более масштабного восстановления в 4К20. Тем не менее, едва ли стоит ожидать восстановления спроса до уровня прошлого года в 2020 г. По прогнозу компании, объемы продаж в 2П20 составят 10-15 млн карат, что соответствует нашим ожиданиям. Этот объем предусматривает покупки алмазов Гохраном, которые могут быть проведены в несколько этапов до 1К21. Менеджмент сообщил, что речь не идет об определенном ассортименте. Ограничений по использованию полученных в результате продажи средств на данном этапе не ожидается.

Авто-репост. Читать в блоге >>>

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: