Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Дочерняя компания «Акрона» — «Дорогобуж» увеличила свою долю в материнской компании до 6,41%, купив 1,1 млн. её акций.

Патриция, теперь понятно почему они не падали… Интересно, зачем они их покупали только?

| Число акций ао | 37 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 592,9 млрд |

| Выручка | 222,6 млрд |

| EBITDA | 81,0 млрд |

| Прибыль | 27,9 млрд |

| Дивиденд ао | 424 |

| P/E | 21,3 |

| P/S | 2,7 |

| P/BV | 2,7 |

| EV/EBITDA | 8,9 |

| Див.доход ао | 2,6% |

| Акрон Календарь Акционеров | |

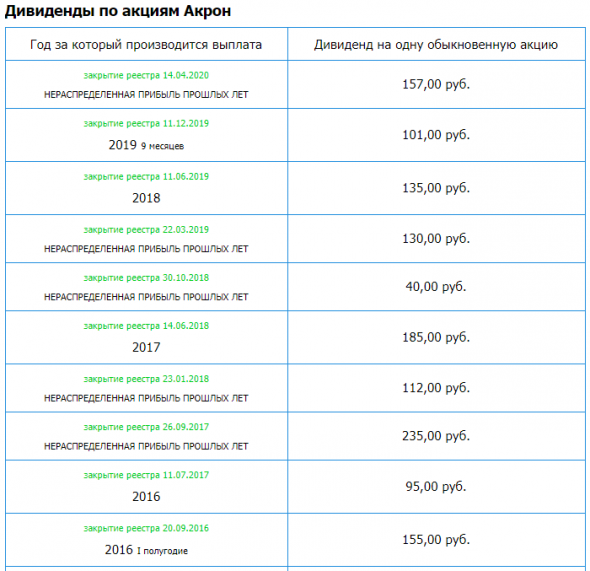

| 29/07 ГОСА по дивидендам 235 руб/акция | |

| 07/08 AKRN: последний день с дивидендом 235 руб | |

| 10/08 AKRN: закрытие реестра по дивидендам 235 руб | |

| Прошедшие события Добавить событие | |

Дочерняя компания «Акрона» — «Дорогобуж» увеличила свою долю в материнской компании до 6,41%, купив 1,1 млн. её акций.

Акрон – рсбу/ мсфо

40 534 000 акций

www.acron.ru/upload/iblock/492/Ustav-PAO-Akron-2019-g..pdf

Free-float 12%

Капитализация на 30.03.2020г: 242,393 млрд руб

Общий долг 31.12.2017г: 126,438 млрд руб/ мсфо 95,938 млрд руб

Общий долг 31.12.2018г: 132,346 млрд руб/ мсфо 108,619 млрд руб

Общий долг 30.09.2019г: 127,698 млрд руб/ мсфо 111,767 млрд руб

Общий долг 31.12.2019г: 132,250 млрд руб/ мсфо 118,390 млрд руб

Выручка 2017г: 54,783 млрд руб/ мсфо 94,342 млрд руб

Выручка 9 мес 2018г: 46,654 млрд руб/ мсфо 77,779 млрд руб

Выручка 2018г: 67,754 млрд руб/ мсфо 108,062 млрд руб

Выручка 1 кв 2019г: 18,976 млрд руб/ мсфо 29,504 млрд руб

Выручка 6 мес 2019г: 36,095 млрд руб/ мсфо 60,472 млрд руб

Выручка 9 мес 2019г: 52,159 млрд руб/ мсфо 89,615 млрд руб

Выручка 2019г: 67,112 млрд руб/ мсфо 114,835 млрд руб

Прибыль 2016г: 11,078 млрд руб/ Прибыль мсфо 25,565 млрд руб

Прибыль 9 мес 2017г: 7,041 млрд руб/ Прибыль мсфо 10,135 млрд руб

Прибыль 2017г: 7,628 млрд руб/ Прибыль мсфо 14,260 млрд руб

Прибыль 9 мес 2018г: 1,697 млрд руб/ Прибыль мсфо 9,918 млрд руб

Финпоказатели Акрона будут подкреплены ростом производства — Промсвязьбанк

На финансовые результаты компании негативно повлияло снижение мировых цен на минеральные удобрения. В связи с чем замедлились темпы реализации инвестиционной программы, что, впрочем, должно помочь сдержать рост долговой нагрузки. Рост рублевой выручки по итогам года был обусловлен увеличением объемов продаж на 4% г/г и обесценением рубля. В минус операционной рентабельности сыграл рост себестоимости.

В 2020 году мы ожидаем продолжения роста выпуска удобрений в России на 2,9% в основном за счет наращивания производства азотных удобрений. Таким образом финансовые показатели Акрона будут подкреплены ростом производства и более слабым рублем, при относительно стабильных ценах в долларовом эквиваленте.Промсвязьбанк

Авто-репост. Читать в блоге >>>

В 2020 году мы ожидаем продолжения роста выпуска удобрений в России на 2,9% в основном за счет наращивания производства азотных удобрений. Таким образом финансовые показатели Акрона будут подкреплены ростом производства и более слабым рублем, при относительно стабильных ценах в долларовом эквиваленте.Промсвязьбанк

Консенсус-прогноза не было, но результаты за 4К19 в целом совпали с нашими умеренными ожиданиями на конец года. Мы считаем, что рынок не обратит особого внимания на результаты из-за продолжающейся турбулентности на фоне коронавируса. Мы имеем НЕЙТРАЛЬНЫЙ рейтинг по Акрону.Атон

цены у них упадут-нефть дешевая-пустышка

На мосбирже не так много качественных не нефтяных экспортеров, берегите Акрон в портфелях.

Григорий, чем хорош Акрон?

у меня было немного, но продал,

чтобы купить подешевевшие более дивидендные акции.

Валерий Иванович, Акрон хорош тем, что его прибыль растет при таком курсе, при этом надеюсь падения цен на 60% его продукцию не произойдет

На мосбирже не так много качественных не нефтяных экспортеров, берегите Акрон в портфелях.

Григорий, чем хорош Акрон?

у меня было немного, но продал,

чтобы купить подешевевшие более дивидендные акции.

На мосбирже не так много качественных не нефтяных экспортеров, берегите Акрон в портфелях.

-10%))) к вечеру в ноль(((

{kind=link}