| Число акций ао | 37 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 667,1 млрд |

| Выручка | 232,9 млрд |

| EBITDA | 87,6 млрд |

| Прибыль | 46,9 млрд |

| Дивиденд ао | 723 |

| P/E | 14,2 |

| P/S | 2,9 |

| P/BV | 3,0 |

| EV/EBITDA | 9,0 |

| Див.доход ао | 4,0% |

| Акрон Календарь Акционеров | |

| 08/12 AKRN: последний день с дивидендом 189 руб | |

| 09/12 AKRN: закрытие реестра по дивидендам 189 руб | |

| Прошедшие события Добавить событие | |

Акрон акции

18150₽ +0.57%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Общая сумма дивидендов Акрона по итогам года может составить 337 рублей - Промсвязьбанк

Акрон может выплатить 40 руб. на акцию из нераспределенной прибыли

Совет директоров Акрона рекомендовал выплатить дивиденды в размере 40 рублей на акцию из нераспределенной прибыли прошлых лет. Всего на выплаты планируется направить 1,6 млрд рублей. Акционеры компании рассмотрят вопрос о дивидендах на внеочередном собрании 19 октября. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 30 октября.

Дивидендная политика Акрона предполагает выплаты на уровне 30% от чистой прибыли по МСФО, ориентир для инвесторов 200 млн долл. Периодичность – 2 раза в год. В 2018 году акционеры уже получили суммарно 12 млрд руб. (112+185=297 руб./акцию). Таким образом, если будут одобрены выплаты 40 руб./акцию, то акционеры могут рассчитывать на сумму в 337 руб./акцию, что дает доходность к текущей цене в 7,2%.

Промсвязьбанк

читать дальше на смартлабе  Акрон - СД рекомендовал выплатить дивиденды из нераспределенной прибыли прошлых лет в 40 руб на акцию

Акрон - СД рекомендовал выплатить дивиденды из нераспределенной прибыли прошлых лет в 40 руб на акцию

Совет директоров Акрона рекомендовал выплатить дивиденды из нераспределенной прибыли прошлых лет в 40 руб на акцию

2.2. Содержание решений, принятых советом директоров эмитента:

1.1. Предложить внеочередному общему собранию акционеров ПАО «Акрон» 19 октября 2018 года утвердить следующее распределение части прибыли ПАО «Акрон» по результатам прошлых лет:

Часть нераспределенной прибыли ПАО «Акрон» по результатам прошлых лет в размере 1 621 360 000 рублей, распределить следующим образом:

— 1 621 360 000 рублей направить на выплату дивидендов по обыкновенным акциям ПАО «Акрон».

1.2. Рекомендовать внеочередному общему собранию акционеров ПАО «Акрон» 19 октября 2018 года:

читать дальше на смартлабе- Дивиденды «Акрона» могут составить 40 рублей на акцию

Совет директоров «Акрона» рекомендовал внеочередному общему собранию акционеров, которое состоится 19 октября, выплатить дивиденды в размере 40 рублей на акцию. Об этом говорится в сообщении по итогам заседания совета директоров.Выплаты предлагается осуществить за счет нераспределенной прибыли по результатам прошлых лет. Таким образом, общий размер средств, направляемых на выплату дивидендов составит 1,621 млрд рублей.

Совет директоров предложил установить дату, на которую определяются лица, имеющие право на получение дивидендов: 30 октября 2018 года.

www.finam.ru/analysis/newsitem/dividendy-akrona-mogut-sostavit-40-rubleiy-na-akciyu-20180927-142628/

- Дивиденды Акрона могут быть на уровне 50 рублей на акцию - Промсвязьбанк

Совет директоров «Акрона» рассмотрит вопрос о выплате дивидендов из нераспределенной прибыли прошлых лет на внеочередном собрании акционеров 19 октября, говорится в сообщении компании.

Ориентир «Акрона» для инвесторов — выплаты порядка $200 млн ежегодно. Компания платит дивиденды дважды в год, распределяя между акционерами не менее 30% чистой прибыли по МСФО. С начала года «Акрон» выплатил акционерам из нераспределенной прибыли 112 руб./акцию. Какой объем будет направлен сейчас, пока не ясно. Есть ожидания, что выплаты будут на уровне 50 руб./акцию (около 1% от текущей стоимости акций компании).

Промсвязьбанк

читать дальше на смартлабе - Акрон - выплатит дивиденды из нераспределенной прибыли по результатам прошлых лет

Совет директоров ПАО «Акрон» принял решение о проведении 19 октября 2018 года внеочередного общего собрания акционеров в форме заочного голосования.

В соответствии с утвержденной повесткой дня общему собранию акционеров предлагается рассмотреть вопрос о распределении нераспределенной прибыли ПАО «Акрон» по результатам прошлых лет (в том числе выплате (объявлении) дивидендов).

Рекомендации Совета директоров по размеру дивидендов и дате, на которую определяются лица, имеющие право на получение дивидендов, будут рассмотрены и раскрыты не позднее 27 сентября 2018 года.

Список лиц, имеющих право на участие во внеочередном общем собрании акционеров, составляется по состоянию на конец дня 24 сентября 2018 года.

пресс-релиз

читать дальше на смартлабе - Совет директоров «Акрона» рассмотрит вопрос о выплате дивидендов из нераспределенной прибыли прошлых лет на внеочередном собрании акционеров 19 октября, говорится в сообщении компании.

Рекомендации совета директоров по размеру дивидендов будут рассмотрены и раскрыты не позднее 27 сентября 2018 года. Закрытие реестра для участия в ВОСА назначено на 24 сентября.

По итогам 2017 года компания выплатила 185 рублей на акцию. Согласно дивидендной политике компании, на выплаты акционерам направляется не менее 30% от чистой прибыли по МСФО. С 2016 года компания выплачитвает дивиденды дважды в год.

www.finam.ru/analysis/newsitem/sovet-direktorov-akrona-rassmotrit-vopros-o-vyplate-dividendov-19-oktyabrya-20180912-130138/ - Акрон - в январе - июле увеличил поставки удобрений на рынок РФ на 20%, до 500 тыс. т

Группа «Акрон» в январе-июле 2018 года отгрузила на внутренний рынок более 500 тыс. тонн минеральных удобрений, +20% г/г. Наиболее востребованной продукцией у российских аграриев остаются аммиачная селитра и сложные удобрения (азофоска). Отметим, что поставки высокоэффективных сложных удобрений производства «Акрон» российским потребителям выросли за указанный период на 55%. «Акрон» владеет собственной дистрибьюторской сетью ЗАО «Агронова», которая была создана в 2005 году и включает в себя 12 специализированных агрохимических предприятий, которые позволяют обеспечить прямой доступ к потребителям продукции в крупнейших сельскохозяйственных регионах страны. Подразделения «Агроновы» предоставляют услуги по доставке, продаже и хранению минеральных удобрений. Суммарные емкости складских помещений сбытовой сети составляют 189 тыс. тонн.

пресс-релиз

читать дальше на смартлабе - Рост выручки Акрона был обеспечен увеличением средних цен реализации, подъемом физических продаж (на 2%), а также укреплением рубля - Промсвязьбанк

EBITDA Акрона в I полугодии выросла на 7%, до 15,7 млрд руб

EBITDA Акрона в I полугодии 2018 года выросла на 7% год к году, до 15,666 млрд рублей, следует из сообщения компании. Рентабельность EBITDA увеличилась до 32% с 31% годом ранее. Чистая прибыль Акрона по МСФО составила 3,425 млрд рублей, что на 76% выше в годовом выражении. Выручка компании увеличилась на 5% за полугодие, составив 49,413 млрд рублей. В долларовом эквиваленте выручка возросла на 3% — до $833 млн.

Рост выручки компании был обеспечен небольшим увеличением средних цен реализации, подъемом физических продаж (на 2%), а также укреплением рубля. Последний фактор позволил показать опережающий рост EBITDA и маржи по этому показателю.

Промсвязьбанк

читать дальше на смартлабе - Финансовые результаты Акрона за 1 полугодие нейтральны. Акции компании торгуются не на фундаментальных факторах - АТОН

Акрон: финансовые результаты за 1П18

Выручка выросла на 5% г/г до 49.4 млрд руб., выручка в долларовом эквиваленте увеличилась на 3% г/г до $833 млн на фоне роста продаж основной продукции на 2%, ослабления рубля и роста цен на NPK, КАС и карбамид в годовом сопоставлении. EBITDA подскочила на 7% г/г до 15.7 млрд руб. за счет роста выручки и амортизации, но этот рост был частично нивелирован увеличением себестоимости проданной продукции (+6% до 26.5 млрд руб.) и ростом коммерческих, общих и административных расходов (+15% до 4.1 млрд руб.). EBITDA в долларах США достигла $564 млн (+5% г/г). Рентабельность EBITDA увеличилась на 1 пп г/г, достигнув 32%. Чистая прибыль выросла на 76% до 3.4 млрд руб. (72% г/г, $58 млн) благодаря снижению убытка по производным финансовым инструментам (1.778 млрд руб. в 1П18 против 6.5 млрд руб. в 1П17). Общий долг вырос на 22% до 91 млрд руб., в результате чего соотношение чистый долг/EBITDA за последние 12М составило 2.3x против 2.0x на конец 2017 (2.2x в 1П18 против 2.0x во 2П17 в долларовом эквиваленте).

Мы считаем результаты НЕЙТРАЛЬНЫМИ и подтверждаем нашу точку зрения, что при мультипликаторе EV/EBITDA 2018 равном 8.2x акции компании торгуются не на фундаментальных факторах. Подтверждаем рекомендацию ПРОДАВАТЬ

АТОН

читать дальше на смартлабе - Акрон - чистая прибыль по МСФО за 1 полугодие 2018 года выросла на 76%,

ПАО «Акрон» объявляет сегодня результаты консолидированной финансовой отчетности по МСФО за первое полугодие 2018 года.

Финансовые результаты- Выручка выросла на 5%, до 49 413 млн руб., по сравнению с результатом за первое полугодие 2017 года – 46 889 млн руб. В долларовом эквиваленте выручка выросла на 3%, с 809 млн долл. США до 833 млн долл. США.

- Показатель EBITDA* вырос на 7%, до 15 666 млн руб., по сравнению с результатом за аналогичный период 2017 года – 14 638 млн руб. В долларовом эквиваленте показатель EBITDA вырос на 5%, с 252 млн долл. США до 264 млн долл. США.

- Уровень рентабельности по EBITDA составил 32% против 31% за аналогичный период 2017 года.

- Чистая прибыль выросла на 76%, до 3 425 млн руб., по сравнению с результатом за первое полугодие 2017 года – 1 946 млн руб. В долларовом эквиваленте чистая прибыль выросла на 72%, с 34 млн долл. США до 58 млн долл. США.

- Чистый долг вырос на 18% и составил 71 123 млн руб. по сравнению с результатом на конец 2017 года – 60 221 млн руб. В долларовом эквиваленте данный показатель вырос на 8%, с 1 045 до 1 133 млн долл. США. США.

- Показатель чистый долг/LTM EBITDA** составил 2,3 против 2,0 на конец 2017 года. В долларовом эквиваленте данный показатель составил 2,2 против 2,0 на конец 2017 года.

читать дальше на смартлабе  09 авг, 19:38

09 авг, 19:38

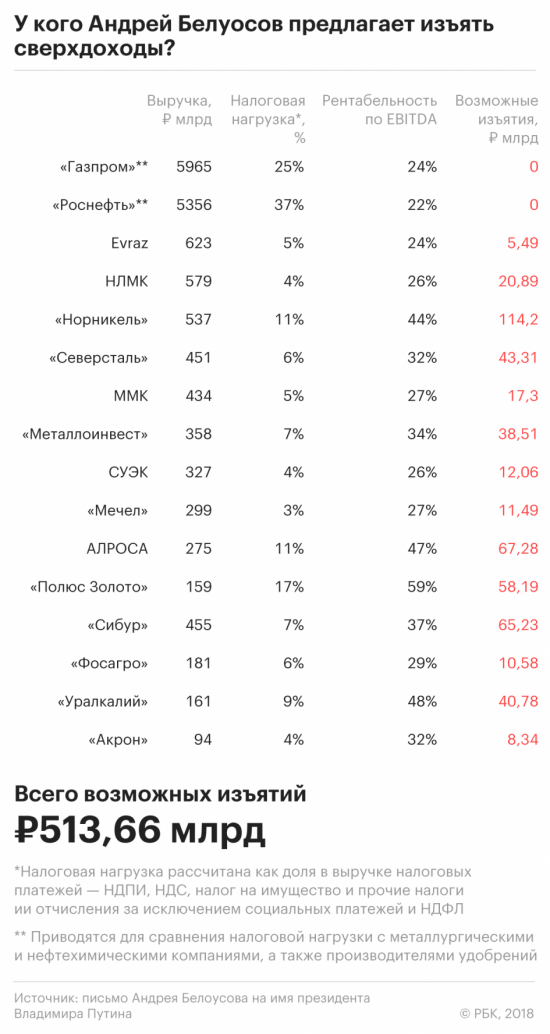

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

- Акрон - до середины 2020 г. инвестирует $25 млн в увеличение мощностей

«Акрон» до середины 2020 г. инвестирует $25 млн в проект по увеличению мощности агрегата «Аммиак-4» до 2,5 тыс. т в сутки на площадке в Великом Новгороде.Планируемая мощность превысит первоначальную на 21%.

В настоящее время в проект уже вложено $5 млн, на 2019 г. компания запланировала монтаж основного технологического оборудования — крупногабаритного реактора KRES

Базовый проект по модернизации агрегата выполняет датская Haldor Topsoe, рабочее проектирование по проекту «Аммиак-2500» выполняют специалисты «Новгородского ГИАП».

Завершение проекта модернизации агрегата «Аммиак-4» и пусковые операции при увеличенной нагрузке намечены на середину 2020 г., они будут совмещены с капитальным ремонтом агрегата.

Агрегат «Аммиак-4» запущен в июле 2016 г., общий объем выпуска аммиака с момента пуска составил 1,625 млн т. В первой половине 2018 г. произведено 417 тыс. т аммиака, что на 7% больше прошлогодних показателей.

сообщение

читать дальше на смартлабе - Акрон - прибыль от продаж по РСБУ за 1 полугодие 2018 года выросла на 28%

ПАО «Акрон» объявляет результаты неконсолидированной отчетности по РСБУ за 1 полугодие 2018 года. Финансовые результаты- Выручка составила 29 209 млн руб., что на 11% выше показателя за 1 полугодие 2017 года – 26 203 млн руб.

- Прибыль от продаж составила 7 572 млн руб., что на 28% выше показателя за аналогичный период предыдущего года – 5 919 млн руб.

- Показатель EBITDA* увеличился на 24% и составил 10 007 млн руб. по сравнению с результатом за 1 полугодие 2017 года – 8 085 млн руб.

- Уровень рентабельности по EBITDA составил 34% против 31% годом ранее.

- Чистая прибыль составила 498 млн руб. При этом на финансовый результат оказала влияние отрицательная курсовая разница в размере 3 247 млн руб., а также переоценка финансовых вложений по рыночной стоимости, эффект от которой составил минус 548 млн руб. Скорректированная чистая прибыль без учета указанных статей выросла на 25% и составила 4 293 млн руб. против скорректированной чистой прибыли 3 432 млн руб. за аналогичный период прошлого года.

пресс-релиз

читать дальше на смартлабе - Сильная динамика акций Акрона с начала года не обусловлена фундаментальными факторами

Акрон: обзор операционных результатов за 1П18

Общее производство товарной продукции в 1П18 достигло 3 758 тыс т и выросло на 4% г/г, но осталось почти неизменным п/п. Рост в годовом сопоставлении был обусловлен в основном увеличением производства азотных удобрений (+ 9.7% г/г до 2 081 тыс т). Производство аммиака выросло на 2.1% г/г до 1 285 тыс т за счет производства на новом агрегате Аммиак-4 (417 тыс т, +7% г/г). Выпуск апатитового концентрата подскочил на 14% г/г на фоне снижения вскрышных работ в открытом карьере. Производство комплексных удобрений сократилось на 8.4% г/г и 15% п/п, что объясняется, главным образом, уменьшением производства смешанных удобрений из-за более низкого регионального спроса. Акрон поделился оптимистичным взглядом на рынок: компания ожидает, что мировые цены на карбамид останутся высокими до конца 3К18 благодаря сильному спросу со стороны Бразилии и Индии.

Результаты совпали с ожиданиями рынка, поэтому мы считаем их НЕЙТРАЛЬНЫМИ для акций. Мы продолжаем считать Акрон переоцененным (акции компании торгуются с консенсус-мультипликатором EV/EBITDA 2018П 8.6x против 5-летнего среднего 5.2x) и напоминаем, что сильная динамика акций (+14% с начала года) не обусловлена фундаментальными факторами, на наш взгляд. Подтверждаем рекомендацию ПРОДАВАТЬ.

АТОН

читать дальше на смартлабе - Акрон - в первой половине 2018 года Группа увеличила выпуск продукции на 4%

В первом полугодии 2018 года производство товарной продукции Группы Акрон достигло 3,7 млн т, что для нас является очередным рекордом.

Рост по сравнению с аналогичным периодом прошлого года составил 4%.

Выпуск минеральных удобрений при этом вырос на 2,5%, до 3,1 млн т.

Тенденции на рынке

С наступлением второго квартала, периода с традиционно низким сезонным спросом, цены на карбамид ожидаемо снизились с 230 долл. США FOB Балтика до 215 долл. США. Однако в июне цены неожиданно перешли к росту и уже к началу июля достигли пиковых значений в 270 долл. США. Данный рост был главным образом связан с недостатком предложения на мировом рынке, в первую очередь из-за сокращения экспорта из Китая ввиду его неконкурентоспособности. Так, высокие цены на уголь, основное сырье для производства карбамида в Китае, вынуждают производителей в этой стране держать цены выше 300 долл. США FOB Китай и фокусироваться на внутреннем рынке. За пять месяцев этого года экспорт карбамида из Китая составил всего 0,6 млн т при том, что за аналогичный период 2017 года он составлял 2,1 млн т, а за аналогичный период 2016 года – 4,3 млн т. Чтобы привлечь дополнительные объемы китайского продукта, цены в других регионах вынуждены были вырасти. При этом, несмотря на значительный рост, ожидается сохранение мировых цен на высоком уровне до конца третьего квартала благодаря сильному спросу со стороны Бразилии и Индии.

читать дальше на смартлабе - Экспорт российских минудобрений превысил 13,5 млн тонн за пять месяцев 2018г.

11.07.2018

Экспорт российских минудобрений превысил 13,5 млн тонн за пять месяцев 2018 года, сообщают СМИ со ссылкой на данные Федеральной таможенной службы (ФТС).

С января по май 2018 года объем экспортных поставок минеральных и химических удобрений в стоимостном выражении составил $3,14 млрд.

Из указанного объема 5,6 млн тонн или $1,097 млрд пришлось на азотные удобрения,

2,93 млн тонн и $605,4 млн – калийные

5,05 млн тонн и $1,437 млрд – комплексные.

Кроме того, из данных ФТС по агрохимикатам следует, что объем импорта химических средств защиты растений в Россию по итогам отчетного периода составил 66,9 тыс. тонн, что соответствует $538,5 млн. - Акрон предлагает органический рост и хорошие дивиденды

Посещение активов в Великом НовгородеВ пятницу мы посетили основное производственное предприятие Акрона в Великом Новгороде. Компанию представляли Алексей Макаров, вице-президент по капитальному строительству и развитию производства, и служба по связям с инвесторами. Посещение завода оставило положительное впечатление: компания подтвердила, что ключевые проекты – расширение Аммиака-4 и Карбамид-6 – идут по плану, а основные активы работают бесперебойно. Акрон продолжает улучшать свою операционную эффективность путем оптимизации затрат на персонал и ремонт, а также жесткого контроля над оборотным капиталом (малые объемы запасов на производстве). По нашему мнению, Акрон больше не торгуется по фундаментальным показателям, и текущая оценка 7,7x по EV/EBITDA выглядит искусственно завышенной.

Проекты идут по плану, Акрон ожидает рост производства на 0,8 млн т. к 2025

Запуск блока Карбамид-6 производственной мощностью 210 тыс т. должен по плану состояться осенью, после 30-дневного периода выхода на полную мощность. Расширение блока Карбамид-5 уже завершено и должно увеличить ежегодные объемы производства на 50 тыс т. К 2025 Акрон планирует увеличение выпуска продукции группы до 5,8 млн т. (с 5,0 млн т.) путем наращивания объемов производства карбамида на 300 тыс т., аммония – на 200 тыс т., NPK – на 70 тыс т.

Загрузка блока Аммиак-4 превышает первоначальную проектную мощность

читать дальше на смартлабе - Техническая сделка Акрона с акциями ВКК негативна для компании

Акрон: сделка с 20% акций ВКК

Согласно сообщениям в СМИ, Акрон выкупил 20% в Верхнекамской калийной компании (ВКК) у Сбербанка за 15.8 млрд руб. и в тот же день продал их обратно Сбербанку за 10.6 млрд руб. Доля Акрона в ВКК временно подскочила до 80%, а затем вернулась к 60.1%. Сбербанк владеет 39.9% акций в калийном гринфилд-проекте и согласился держать повторно приобретенный пакет в течение четырех лет.

Техническая сделка, которую мы считаем НЕГАТИВНОЙ, поскольку она приводит к зафиксированному убытку в размере 5.2 млрд руб. для Акрона. Сделка подтверждает наше мнение о том, что Сбербанк является номинальным держателем 40% в ВКК, позволяя Акрону снять около $400 млн долга со своего баланса и финансировать свои довольно агрессивные цели по дивидендам ($200 млн). Мы подтверждаем нашу рекомендацию ДЕРЖАТЬ по Акрону и считаем, что его акции переоценены, учитывая мультипликатор EV/EBITDA 2018 равный 7.1x (против 8.3x у Yara) и больше не торгуются на фундаментальных факторах.

АТОН

читать дальше на смартлабе

")

Акрон - факторы роста и падения акций

- Низкий Free-float, всего 3,6%. Нет презентаций для инвесторов, невысокий уровень раскрытия информации (23.07.2021)

- Высокий показатель EV/EBITDA=10 (27.08.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Акрон - описание компании

Группа «Акрон» – один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Компания объединяет химические заводы в России и Китае, ведет добычу фосфатного сырья в России, осваивает калийные месторождения в России и Канаде.Чтобы купить акции, выберите надежного брокера: