Нефть. Золото. Серебро. Взгляд на рынок. 10 июля

🐢 Обобщённый взгляд · Нефть, золото, серебро · 10 июля 2026

━━━━━━━━━━━━━━

Макро-фон и ключевые события

📌 Вчера, 9 июля

🛢🥇 США и Иран продолжили обмен ударами второй день подряд.

🥇 Золото обновило недельный минимум (~4051) на фоне геополитики и первой (более жёсткой) трактовки протокола ФРС.

📊 К вечеру DXY ослаб до 100,92 — рынок пересмотрел протокол ФРС как более мягкий, чем показалось в среду.

🥇 Народный банк Китая сообщил о самой крупной месячной покупке золота за 2,5 года (данные за июнь) — сильный сигнал долгосрочного спроса.

📌 Сегодня, 10 июля

🛢 IEA: ежемесячный отчёт по рынку нефти — публикуется в течение дня.

🛢 ~20:00 МСК — Baker Hughes: еженедельное число буровых установок в США.

🛢🥇🥈 ~22:30 МСК — CFTC COT: отчёт по позиционированию управляющих капиталом (managed money) — свежий срез настроений «умных денег» по всем трём инструментам, особенно важен после недели резких качелей.

Нефть торгуется в узком диапазоне у нижней границы свинга, золото стабилизировалось чуть ниже 38,2%, серебро — увереннее всех, уже выше уровня 23,6% своего свинга.

Авто-репост. Читать в блоге >>>

золото

-

Как же сложно держать прибыльную позу

Как же сложно держать прибыльную позу

На этом графике, как мне кажется, видно не столько проблему входа, сколько проблему терпения.

Трейдер вошёл в точке 1 очень удачно. Если бы посмотреть только на вход, можно сказать: «Отличная сделка.»

Но дальше началось то, что происходит практически во всех сильных трендах.

- В точке 2 рынок делает мощный откат.

- Затем снижение продолжается.

- В точке 3 снова глубокий откат.

- Затем ещё одна волна вниз.

- В точке 4 опять сильный откат.

Если посмотреть на это задним числом, кажется очевидным:

«Ну почему просто не держал?»

Но в реальном времени точка 2 могла выглядеть как начало нового восходящего тренда. Точка 3 — тоже. И точка 4 — тем более.

То есть трейдер принимал решения в условиях неопределённости, а не с графиком будущего перед глазами.

Вот почему огромные тренды зарабатывают единицы

Не потому что они нашли волшебный индикатор.

А потому что смогли выдержать примерно такую последовательность:

<code>+3000 pips ↓ Откат -1800 ↓ +7000 ↓ Откат -2500 ↓ +12000 ↓ Откат -3000 ↓ +20000</code>

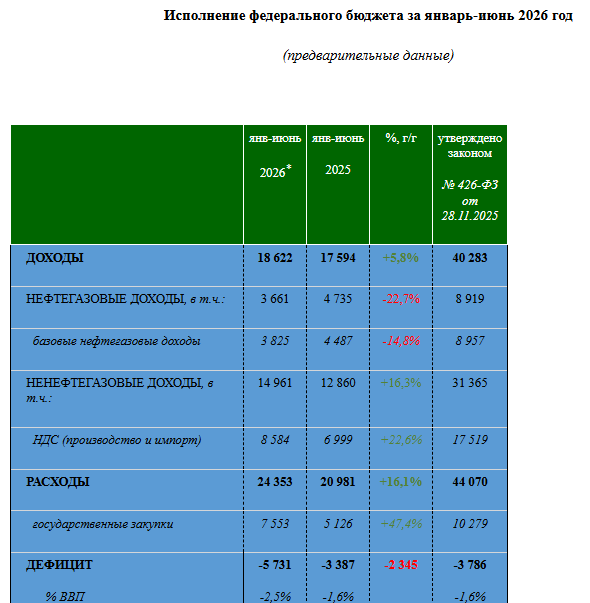

Авто-репост. Читать в блоге >>> Бюджет РФ — 6м 2026г:

Бюджет РФ — 6м 2026г:

Ненефтегазовые доходы 14,961 трлн руб (+16,3% г/г);

Нефтегазовые доходы 3,661 трлн руб (-22,7% г/г);

Дефицит бюджета 5,731 трлн руб = 2,5% ВВП.

minfin.gov.ru/ru/press-center/?id_4=40496-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar-iyun_2026_goda

- Золото заканчивает формировать медвежий паттерн

Драгоценный металл наткнулся на трендлайн важный, который может стать началом падения этого актива. Срочно шортить. Стоп за 4150

ru.tradingview.com/chart/XAUUSD/LCpGGiAy-zoloto-zakanchivaet-formirovatb-medvezhij-pattern/

Авто-репост. Читать в блоге >>>  Потенциал роста золота выглядит ограниченным

Потенциал роста золота выглядит ограниченным

В Селигдаре же утвердили обновленную дивидендную политику и заявили, что ожидают продолжения тренда на рост цен на золото. Так, совет директоров компании будет ориентироваться на то, что совокупный размер дивидендов по итогам отчетного года может составлять не менее 30% размера базы для дивидендов за отчетный год по данным консолидированной отчетности.

С технической точки зрения цены на золото в июне достигли минимума с ноября 2025 года 3955 долл/унц, после чего вернулись выше 4000 долл/унц при некотором улучшении сигналов дневного и недельного графиков, которые тем не менее указывают на ограниченные силы покупателей. Котировки в июле отступили от сопротивления 4200 долл/унц (также район средней полосы Боллинджера дневного графика), которое на данный момент не позволяет развить восходящий тренд и движение к следующей цели коррекции 4350 долл/унц (верхняя полоса Боллинджера).

Важное среднесрочное сопротивление, тем временем, расположено у 4600 долл (средняя полоса Боллинджера недельного графика и максимумы с конца мая). Росту золота препятствуют фундаментальные факторы, такие как все еще крепкий доллар и риски повышения процентных ставок в США в случае ускорения инфляции, которые делают драгоценный металл менее привлекательным по сравнению с такими низкорискованными инструментами как гособлигации.

Авто-репост. Читать в блоге >>> Обзор рынка ключевых драгметаллов 09.07.2026

Обзор рынка ключевых драгметаллов 09.07.2026

Золото в последние недели смогло отскочить, но рост напряженности на Ближнем Востоке привел к активизации продаж в драгметалле. Отметим, что поддержку котировкам оказывают покупки со стороны мировых центробанков. Так, в июне Народный банк Китая купил 480 тыс. унций золота, что стало максимальным объемом с октября 2023 года. Все это вместе с активизацией спекулятивного спроса компенсирует отток средств из золотых ETF (объем золота в фондах снизился на 1 млн унций).В краткосрочной перспективе ожидаем, что золото возобновит снижение и откатится в район $3800 за унцию. Это может произойти на фоне роста напряженности на Ближнем Востоке и укрепления позиций доллара США (по нашим оценкам, потенциал роста доллара составляет 4-5%)

Среднесрочно сохраняем позитивный взгляд на золото, ожидаем подъем котировок до $5200-5400 за унцию до конца года.

Серебро под действием монетарных факторов предприняло попытку перехода к росту, однако геополитические риски не позволили металлу закрепиться выше $60 за унцию. При этом развитие ситуации на Ближнем Востоке, а также снижение промышленного PMI в Китае оказывают на серебро дополнительное давление из-за ухудшения ожиданий по промышленному спросу.

Авто-репост. Читать в блоге >>>

По золоту у меня сгорела прибыльВошёл в short, наливалась прибыль 3800 pips, но потом начался откат и вся сгорела. Перевернулся в long. А по...

Master Risk, В моменте, когда ты сидишь в шорте и цена летит вниз, страх упустить продолжение движения часто перевешивает. Через это проходят абсолютно все. Видеть, как тает +3800 пунктов профита, это отдельный вид психологической пытки. Селигдар ожидает продолжения тренда роста цены на золото — президент холдинга Александр Хрущ

Селигдар ожидает продолжения тренда роста цены на золото — президент холдинга Александр Хрущ

Селигдар ожидает продолжения тренда роста цены на золото — президент холдинга Александр Хрущ

tass.ru/ekonomika/27902255

Авто-репост. Читать в блоге >>>

Russo turisto obliko morale, это болезнь. Когда здоровое самоуважение перерастает в искажённое восприятие собственной личности.

Нарциссичес...

Андрей Иванов, ну чё ты там живой или уже все ?)- По золоту у меня сгорела прибыль

Вошёл в short, наливалась прибыль 3800 pips, но потом начался откат и вся сгорела. Перевернулся в long. А по сути можно было выйти по лоям, там чёткий пинбар бычий был и перевернуться в long. Щас бы в прибыли был крутой и не потерял на шорте.

Авто-репост. Читать в блоге >>> - Нефть. Золото. Серебро. Взгляд на рынок. Зоны входа. 9 июля

🐢 Обобщённый взгляд · Нефть, золото, серебро · 9 июля 2026

━━━━━━━━━━━━━━

Макро-фон и ключевые события

📌 Вчера, 8 июля

🕐 Утром — Трамп заявил, что перемирие с Ираном «фактически окончено», позже смягчил тон, заявив, что не верит в полномасштабную войну и ждёт снижения цен.

🕐 17:30 МСК — Отчёт EIA по запасам нефти

Запасы сырой нефти выросли на +3,0 млн барр. — впервые за 10 недель, вместо ожидавшегося снижения на 2,4 млн. Фактор давления на нефть.

Реакция: Brent взлетел до 80,79 $/барр. — пик последних дней.

🕐 21:00 МСК — Протокол FOMC

Комитет разделился 9:9 по вопросу повышения ставки в 2026 году. Тон ястребиный, дот-плот выше по инфляции.

Реакция: доллар укрепился (DXY ~101,1), золото просело до 4032,50, серебро до 58,03. Вероятность повышения ставки в сентябре выросла до ~69-70%.

Закрытие дня: Brent ~78,02.

📌 Сегодня, 9 июля

🛢 Нефть остывает после спайка — Brent -2,74%, сейчас ~78,39.

🥇 Золото +0,74%, сейчас ~4133,2 — отскок после провала.

🥈 Серебро +2,59%, сейчас ~59,71 — восстанавливается агрессивнее золота.

Авто-репост. Читать в блоге >>>

XAU/USD: тренд остается нисходящим, несмотря на коррекционный отскок

XAU/USD: тренд остается нисходящим, несмотря на коррекционный отскокЗолото сохраняло нисходящую динамику, обновив очередные локальные минимумы, после чего перешло к умеренному восстановлению. В начале периода котировки предприняли попытку закрепиться ниже психологически важного уровня 4000, что стало прямым продолжением реакции рынка на июньское заседание ФРС, по итогам которого процентная ставка была единогласно сохранена в диапазоне 3,50-3,75%. Инвесторы продолжали исходить из того, что сохраняющиеся инфляционные риски вынудят регулятора удерживать жесткую денежно-кредитную политику дольше, чем ожидалось ранее. На этом фоне доходности казначейских облигаций США оставались повышенными, а доллар сохранял относительную силу, что увеличивало альтернативную стоимость владения золотом и оказывало давление на его котировки. Дополнительным негативным фактором стали сообщения о подписании временного соглашения между США и Ираном. Первые признаки дипломатического прогресса способствовали снижению спроса на защитные активы и сокращению геополитической премии, ранее заложенной в стоимость золота.

Авто-репост. Читать в блоге >>>- Трамп заявил о прекращении перемирия с Ираном

4 ч. назад

Трамп назвал переговоры с Ираном пустой тратой времени, а представителей Тегерана — подонками и лжецами. После обмена ударами между США и Ираном он высказал мнение, что режим прекращения огня больше не действует.

Президент США Дональд Трамп считает, что после очередной эскалации конфликта с Ираном режим прекращения огня больше не действует. Отвечая в среду, 8 июля, на полях саммита НАТО на вопрос журналиста, остаются ли в силе перемирие с Ираном и меморандум о прекращении военных действий, он заявил: «Думаю, с этим покончено. Я больше не хочу иметь с ними никаких дел».

В то же время Трамп отметил, что разрешит своим переговорщикам продолжать диалог с Ираном, если они того пожелают. - 08.07.2026

Согласно опубликованным официальным данным, в июне Центральный банк Китая зафиксировал самый значительный за более чем два с половиной года месячный прирост золотых резервов, несмотря на резкое падение цен на этот драгоценный металл.

Регулятор продолжал закупать золото двадцатый месяц подряд: к концу июня объем резервов достиг 75,44 млн тройских унций (2346,44 тонн) против 74,96 млн унций (2331,51 тонн) месяцем ранее. Увеличение запасов на 480 тыс. унций (что эквивалентно примерно 15 т) стало самым значительным месячным приростом с октября 2023 г., когда объем золота в резервах вырос на 740 тыс. унций (по данным Народного банка Китая).

В то же время стоимость золотых резервов страны снизилась: по итогам прошлого месяца она составила $303,72 млрд, тогда как в мае этот показатель равнялся $340,75 млрд.

- Как же сложно держать позу долго. Откатов страшишься

Вместо того, чтобы войти в точке 1 и выйти в точке 3 или даже ниже, если попрёт цена дальше вниз, ты тупишь и выходишь их позы, переворачиваешься.

Авто-репост. Читать в блоге >>> - Нефть. Золото. Серебро. Взгляд на рынок. Зоны входа. 8 июля

🐢 Обобщённый взгляд · Нефть, золото, серебро · 8 июля 2026

━━━━━━━━━━━━━━

Анализ вчерашнего дня и геополитическая картина

📌 Вчера, 7 июля

🕐 ~00:19 МСК — Атака на 3 судна в Ормузском проливе

Атакованы катарский LNG-танкер Al Rekayyat, саудовский супертанкер Wedyan и третье судно. США отозвали лицензию на экспорт иранской нефти.

🛢 Реакция: Brent +1,6% до ~73,1 $/барр.

🥇 Золото: просадка к ~4116, закрытие ~4145 (-0,24%)

🥈 Серебро (Comex): -1,60%

🕐 Ночью — Удар США по Ирану (80+ целей)

CENTCOM нанёс удары по ПВО, радарам и катерам КСИР в ответ на атаки.

Реакция: рост геополитической премии, частично отражён в сегодняшнем гэпе Brent.

📌 Сегодня, 8 июля

🕐 Утром — Ответный удар Ирана по базам США в Бахрейне и Кувейте

В Бахрейне трижды звучали сирены ракетной тревоги.

🛢 Реакция: Brent внутри дня +2,69%, тест 76,96 $/барр.

🥇🥈 Золото и серебро — в минусе (механизм «нефть вверх → ставки жёстче → металлы вниз»).

🕐 17:30 МСК — Отчёт EIA по запасам нефти в США

Плановая еженедельная публикация. Предыдущий отчёт показал 10-ю неделю подряд снижения запасов. Ожидается.

Авто-репост. Читать в блоге >>>  Объём ФНБ в июне 2026 г. увеличился даже несмотря на падение индекса, помогло ослабление рубля и покупка валюты на доходы от нефти.

Объём ФНБ в июне 2026 г. увеличился даже несмотря на падение индекса, помогло ослабление рубля и покупка валюты на доходы от нефти.

Минфин РФ опубликовал результаты размещения средств ФНБ за июнь 2026 г. По состоянию на 1 июля 2026 г. объём ФНБ составил 13,1₽ трлн или 5,6% ВВП (в мае — 12,95₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 3,61₽ трлн или 1,5% ВВП (в мае — 3,41₽ трлн). Министерство в июне знатно потратилось на инвестиции — 93,9₽ млрд (в мае — 0,9₽ млрд). IMOEX в июне просел на ~60 пунктов по сравнению с маем, неликвидная часть снизилась на ~50₽ млрд (спасибо инвестициях и ослаблению рубля, что не такой серьёзный минус), ликвидная же подросла на ~200₽ млрд из-за ослабления ₽ и покупок валюты в фонд.

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 1323,1₽ млрд (в мае — 1322₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,905₽ трлн (в апреле — 1,821₽ трлн), 1,87$ млрд и 10¥ млрд;

▪️ привилегированные акции кредитных организаций — 219,9₽ млрд (РСХБ, ГПБ);

Авто-репост. Читать в блоге >>> Нынешнее падение золота является временной паузой, а не началом долгосрочного тренда, поскольку политические и экономические риски не устранены — основатель CPM Group

Нынешнее падение золота является временной паузой, а не началом долгосрочного тренда, поскольку политические и экономические риски не устранены — основатель CPM GroupДжеффри Кристиан, американский аналитик и консультант на рынках драгоценных металлов, считает нынешнее падение золота временной паузой, а не началом долгосрочного тренда, поскольку политические и экономические риски не устранены.

С начала второго квартала 2026 года золото потеряло 13,7% стоимости. Последний раз сопоставимое по масштабу снижение наблюдалось во втором квартале 2013 года, когда цены обвалились почти на 25%.

К факторам, способным вернуть золото к устойчивому росту, аналитик относит ослабление экономической конъюнктуры, сохранение военной напряженности (включая израильскую атаку на Иран), устойчивую инфляцию, рост государственных и частных заимствований, а также неопределенность во внутренней политической и социальной ситуации в США.

Вывод Кристиана: текущая коррекция на рынке золота выглядит как временное явление, так как перечисленные риски сохраняются и никуда не исчезли.

Источник

Авто-репост. Читать в блоге >>> Стоит ли сейчас инвестировать в драгоценные металлы

Стоит ли сейчас инвестировать в драгоценные металлы

Драгоценные металлы являются классическими защитными активами для сохранения капитала в периоды инфляции и экономической неопределенности, и зачастую инвесторы добавляют их в свой инвестиционный портфель для снижения риска потерь. Такие активы имеют высокую ликвидность, а также сохраняют покупательную способность денег в долгосрочном периоде.В России спрос на драгоценные металлы в последнее время заметно вырос. Экономические и политические обстоятельства, длительное падение российского фондового рынка, а также снижение ставки по депозитам стали одними из ключевых факторов, которые способствовали этой динамике.

Стоит ли инвестировать в драгоценные металлы? Что будет с ценами? В этих и других вопросах Finam.ru разбирался вместе с экспертами.

Число частных инвесторов, совершавших сделки на рынке драгметаллов Московской биржи, выросло в июне на 37% г/г, до 34,3 тыс. человек. При этом доля частных инвесторов в торгах золотом достигла 1,7%, серебром – 41,2%, платиной – 24,3%, а палладием – 30%. Всего на рынке драгоценных металлов за июнь было заключено 303 тыс. сделок, что в 2,2 раза больше, чем годом ранее.

Грандиозный спрос

Авто-репост. Читать в блоге >>>- Аналитики JPMorgan, Goldman Sachs и Deutsche Bank массово пересмотрели прогнозы цен на золото в сторону понижения из-за рисков ужесточения денежно-кредитной политики ФРС США

JPMorgan дважды скорректировал ожидания: в середине мая снизил среднегодовой прогноз до $5,243 тыс. с $5,7 тыс. за унцию, а после июньского заседания ФРС ухудшил оценку на третий квартал до $4,3 тыс., на четвертый — до $4,5 тыс. Goldman Sachs и Deutsche Bank в конце июня понизили прогнозы на конец года на 15–22%, до $4,36 тыс. и $4,8 тыс. соответственно. Дополнительными факторами названы падение спроса со стороны инвесторов и рост доходности американских гособлигаций.

Долгосрочные аргументы в пользу золота сохраняются: покупки центробанков продолжаются, хотя и скорректировались от пика 2024 года. По оценке Goldman Sachs, темпы закупок составляют 50 тонн в месяц в трехмесячном периоде против 67 тонн в месяц в 2024 году, но выше 17 тонн до 2022 года. Опрос Всемирного совета по золоту среди 76 центробанков показал, что 45% респондентов ожидают увеличения своих резервов в ближайшие 12 месяцев, 90% прогнозируют рост мировых запасов.

Аналитик «Финама» Николай Дудченко связывает доминирование доллара с военной силой США и считает, что неспособность противостоять угрозам усилит недоверие к системе и повысит роль золота как защитного актива. В Goldman Sachs прогнозируют, что мировые ЦБ продолжат накапливать золото темпами 50 тонн в месяц в 2026 году и 40 тонн в месяц в 2027 году.

Авто-репост. Читать в блоге >>> - Нефть. Золото. Серебро. Взгляд на рынок и зоны входа. 7 июля

🐢 Утренний взгляд · Нефть, золото, серебро · 7 июля 2026

━━━━━━━━━━━━━━

Анализ вчерашнего дня, 6 июля

📊 Макро-события и реакция рынков

🕐 16:45 МСК — S&P Global Services PMI (финал)

Факт: 51,2 (прогноз 51,3, предв. 51,3). Сектор услуг растёт четвёртый месяц подряд, но чуть слабее прогноза. Реакция сдержанная.

🕐 17:00 МСК — ISM Services PMI

Факт: 54,0 (прогноз 54,2, пред. 54,5). Индекс 24-й месяц подряд выше 50. Ключевые детали:

🟢 Индекс занятости: 51,2 — первый рост за 6 месяцев

🟢 Индекс цен: 67,7 — снижение до четырёхмесячного минимума

ISM не стал триггером — рынки отыграли сдержанно.

Реакция цен на понедельник:

🛢 Нефть (Brent): открытие ~71,7, закрытие ~72,2. Давление оказало решение ОПЕК+ о повышении добычи с августа.

🥇 Золото: диапазон 4139–4189, закрытие ~4176. Без резких движений.

🥈 Серебро: ~61,66 на сессии, колебания вслед за золотом.

🕐 ~21:00 МСК — Выступление Уоллера (ФРС)

Уоллер назвал forward guidance «ценным инструментом», что отличается от позиции Уорша (отказ от forward guidance). Однозначного сигнала не дал.

Авто-репост. Читать в блоге >>> - Объем торгов драгметаллами на Мосбирже в июне вырос в 2,8 раза г/г, до ₽385,5 млрд. Число сделок увеличилось в 2,2 раза, до 303 тыс. — Ведомости

Объем торгов драгоценными металлами на Московской бирже в июне 2026 года вырос в 2,8 раза г/г, до 385,5 млрд руб. Число сделок увеличилось в 2,2 раза, до 303 тыс., а количество частных инвесторов — на 37%, до 34,3 тыс. человек. Почти весь оборот пришелся на золото: сделки с ним выросли в 2,7 раза, до 373,1 млрд руб.

Эксперты связывают рост активности с высокой волатильностью и спросом на защитные активы на фоне нестабильности российского рынка. Дополнительный интерес к серебру поддерживает мировой дефицит и высокий спрос со стороны энергетики, автопрома, микроэлектроники и ИИ.

Авто-репост. Читать в блоге >>>

. Long до 4400?")

золото

Форум для обсуждения золотаЧтобы купить акции, выберите надежного брокера: