Авто-репост. Читать в блоге >>>

👉Из последних 4-х выступлений чиновников из ФРС — трое допустили вероятность повышения ставки, что несколько остудило ожидания рынка по завершению цикла ужесточения ДКП. Как мы видим, это вызвало укрепление USD ко всем валютам, что было вызвано повышенным спросом на доллар, так как сейчас присутствует безрисковая сделка в трежерис США с положительной реальной доходностью. Последние комментарии чиновников добавили вероятности дальнейшего повышения ставки, что негативно скажется на цене трежерис и даст возможность совершить эту сделку в будущем, по более привлекательным ценам. Инструмент CME FedWatch Tool продолжает оценивать вероятность повышения ставки в сентябре в 7%, в то время как вероятность повышения ставки в ноябре продолжает расти, со вчерашнего дня показатель вырос с 45,6% до 46,4%. Сегодня нас ждут еще три выступления спикеров ФРС: Харкер, Уильямс и Боумен. Стоит отметить, что Харкер и Боумен известны своей «ястребиной» позицией, в то время как Уильямс больше придерживается «голубиных» комментариев. Это означает, что выступления могут принести на рынок волатильность и разнонаправленные движения.

Если поднять все мои сообщения по этой теме, то можно выяснить, что общая прибыль. на данный момент, равна 648 долларов.

На первом скрине вы видите, что я на калькулятор записал данные. Я уже не помню, всегда ли записывал комиссии брокера и биржи и, поэтому, смело могу от текущей прибыли отнять 100 долларов, чтобы было с запасом. И, получается 326+648= 974 доллара прибыли, что равняется 48.7% прибыли. Видите, какая большая прибыль? И это при том, что нам было без разницы, ростет цена или падает.

Теперь:

продаем 1.0775 (0.32 фьючерса) или 32000 евродоллара.

покупаем колл 1.095 по 80 пунктов… Экспирация 08.12.23.

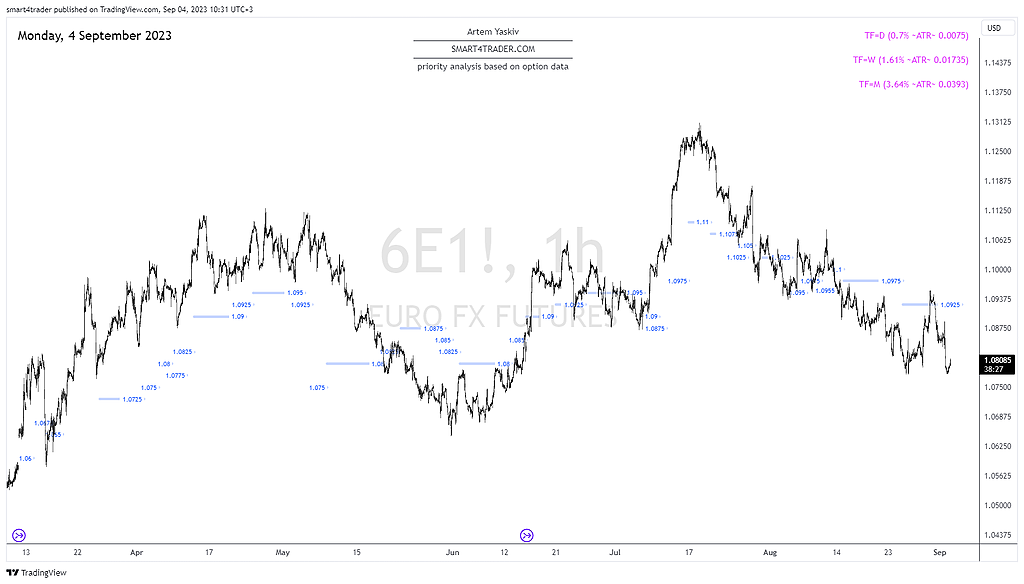

EURUSD

Евро на прошедшей торговой неделе не сумев преодолеть уровень поддержки на 1,0763, ушли в коррекцию. С начала недели цена совершила отскок от этого уровня и начала расти, дойдя до разворотного уровня на 1,0926, где встретила сопротивление. После чего отбилась и возобновила снижение, вернувшись на исходные позиции, однако продолжить движение не смогла, остановившись в этом же районе. Вместе с тем, ценовой график, перешедший до этого в зеленую зону, снова вернулся в красную зону супертренда, указывая на возврат контроля продавцами.

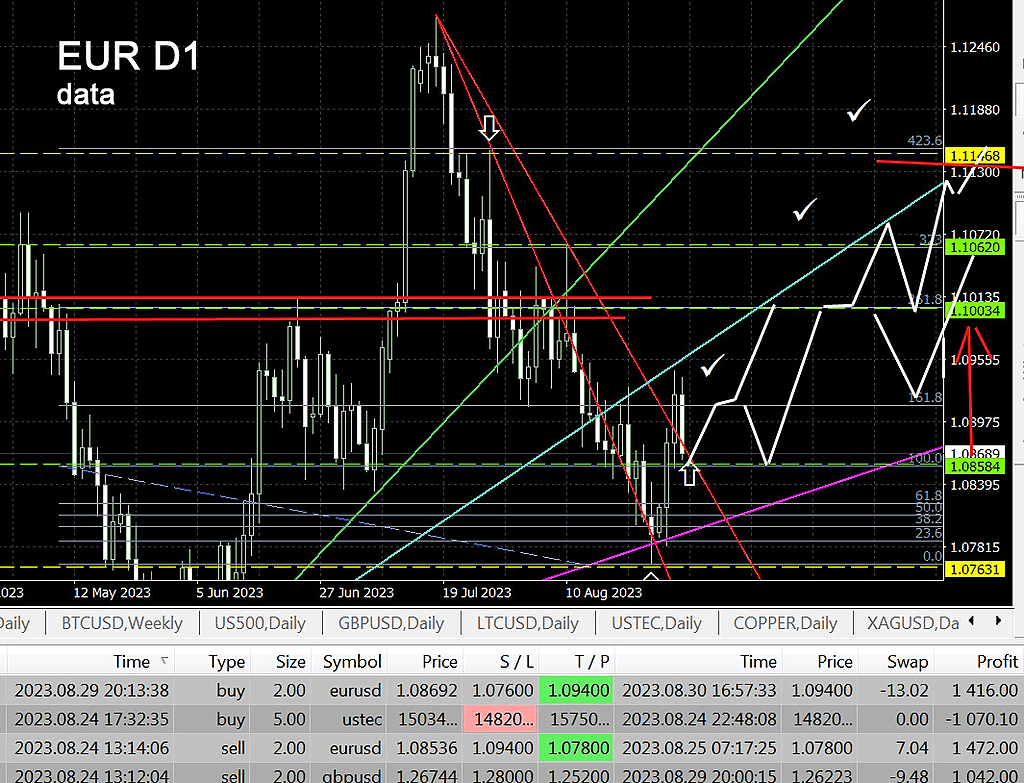

В настоящее время пара торгуется разнонаправленно, но нейтрально, почти не изменившись в недельном разрезе, с возвратом на исходные позиции после попытки восходящего отскока. Это позволяет сохранить приоритетность нисходящего вектора несмотря на то, что ключевая зона сопротивления была глубоко протестирована и оказалась под серьезным давлением, но сумела сохранить свою целостность. Однако с учетом расположения сейчас заметной поддержки на 1,0763, не позволяющей пройти ниже, вероятна попытка отскока с возвратом к уровню 1,0837, где располагается граница основной зоны сопротивления, ретест и отскок от которой может дать сигнал на возобновление снижения в рамках очередного нисходящего импульса, который нацелится в область между 1,0694-1,0627.

Неделя откроется с выходного в США, что означает низкую ликвидность в понедельник, валютный рынок с шансом 95% будет в узком диапазоне на сессии США, если только не произойдет внеплановое важное событие, которое заставит инвесторов хеджироваться через валюту, ибо остальные рынки будут закрыты.

Приток ликвидности на рынки после лета обычно происходит во вторник после Дня Труда США и этот день обычно показателен для сентябрьского тренда, но в этот вторник нет важных данных США.

Ключевым отчетом недели станет ISM услуг США в среду, именно после этого отчета можно будет сделать вывод о направлении традиционного сентябрьского тренда, важен как заголовок, так и компоненты, особое внимание следует уделить ценам и занятости.

РБА и ВоС огласят решение по ставке по вторник и среду соответственно, рынки ожидают сохранения ставок неизменными, но, если ставка будет повышена, особенно ВоС, рынки экстраполируют это решение на ФРС, что приведет к уходу от риска.

Если РБА и ВоС оставят ставки неизменными, что наиболее вероятно, следует обратить внимание на риторику о вероятности повышения ставки в будущем и на аргументы по сохранению ставки неизменной, повествование о рисках рецессии может стать неприятным для ушей участников рынка, рассчитывающих на вечнозеленую экономику.

На уходящей неделе в центре внимания были экономические отчеты США.

Инвесторы ждали данных со звоном в ушах от слов Пауэлла: «рост экономики выше тренда – повод для повышения ставки, устойчивый рост рынка труда — повод для повышения ставки».

Уходящая неделя изобиловала отчетами по рынку труда, аппетит к риску вспыхнул после отчета JOLTs с падением вакансий сильнее ожиданий, продолжился на выходе хуже ожиданий отчета ADP на фоне низких прогнозов банков по нонфарму.

В результате ожидания на нонфарм были настолько занижены, что сегодняшние цифры привели к уходу от риска.

Трудно сказать на каких именно выводах упал рынок, ибо корреляция с падением долгового рынка, роста доллара и падением фондового рынка – это корреляция опасений либо повышения ставки ФРС либо длительного сохранения ставок ФРС на хаях, но при этом оценка участниками рынка вероятности повышения ставок ФРС упала после публикации нонфарма как в отношении сентябрьского заседания, так и ноябрьского.

Безусловно, нонфарм может запутать, ревизии за прошлые периоды могут приводить к опасениям чрезмерного замедления экономики США.

Всю неделю рынки получали негативные новости. Инфляция в еврозоне перестала снижаться, а денежная масса сжалась из-за падения объемов кредитования.

Ухудшается и состояние рынка труда. В еврозоне общий уровень безработицы не изменился и остался на уровне 6.4%, но в основной экономике региона, Германии, уровень безработицы ежеквартально растет и потихоньку возвращается к уровням времен пандемии.

В США также заметно охлаждение на рынке труда. Количество открытых вакансий JOLTS в июле впервые за долгое время опустилось до 8,827 млн. До этого более года число открытых вакансий практически все время держалось выше 10 млн, и именно это число для ФРС является пороговым уровне для определения силы рынка труда. На отклонения от этого уровня в 500 тысяч еще можно было б не обращать внимания, но падение ниже 9 млн уже говорит о тренде на снижение вакансий, а значит, жесткие финансовые условия стали влиять на рынки труда.

Экономический рост в США пока остается выше ожиданий. Но вторая оценка ВВП за второй квартал все же разочаровала рынки, так как переоценка оказалась не такой высокой, как прогнозировалось. Вероятность повышения ставки на ближайшем заседании ФРС, которое состоится 19-20 сентября, снизилась до 12%, а это работает в пользу конкурентов доллара, которые на этой неделе значительно подорожали.

👉Для справки: ценовой индекс расходов на личное потребление, также называемый дефлятором PCE — это показатель среднего роста цен в отношении всего объема личного потребления в США в целом. Данный показатель более четко отражает инфляцию, так как учитывает именно рост расходов населения, а не отдельные товарные группы. Пауэлл в своих выступлениях обращал внимание, что ФРС следит за этим показателем более пристально, чем за данными по ИПЦ.

👉По итогам августа расходы приросли на +0,2%. В годовом исчислении показатель вырос с 3% до 3,3%. Базовый PCE по итогам августа вырос на такую же величину в +0,2%. В годовом же исчислении базовый PCE подрос с 4,1% до 4,2%. Все показатели совпали с ожиданиями аналитиков.

👉Помимо этого, были опубликованы данные по расходам и доходам физ. лиц, которые указали на более низкий, чем ожидалось рост доходов (+0,2% против +0,3% ожид.) и более высокий рост расходов (+0,8% против +0,7% ожид.).

👆🏻Не смотря на совпадение данных по PCE с ожиданиями, это не самая позитивная новость, так как мы видим прирост в годовом исчислении. Так же рост расходов указывает на вероятность дальнейшего роста цен — домохозяйства не хотят сокращать траты, а только наращивают их, даже при падении доходов.

👉Сегодня были опубликованы предварительные данные по ИПЦ в Европе за август, которые оказались выше ожиданий.

👉По итогам августа цены выросли на +0,6%, хотя прогнозировалось снижение на -0,1%. В годовом исчислении ИПЦ остался без изменений и составил +5,3% против ожиданий в +5,1%.

👉Базовый ИПЦ (без учета цен на продукты питания и энергию) подрос на +0,3%, что совпало с ожиданиями. В годовом выражении базовый ИПЦ снизился с 5,5% до 5,3%, то так же совпало с ожиданиями.

👉Текущие среднемесячные значения прироста ИПЦ в ЕС составляют в 2023 году +0,3625%, что указывает на годовую динамику в +4,35%. Динамика за последние 3 месяца составляет +0,266%, что в годовом темпе составляет +3,2%. Как мы видим, позитивная динамика сохраняется, так как за последние 3 месяца темпы роста ИПЦ ниже средних за 8 месяцев 2023 года. Но в тоже время текущие темпы не соответствуют целевым значениям для стабилизации ИПЦ на уровне 2%.

👉Из статистики выпал август 2022 с аналогичным показателем в +0,6% м/м, при этом впереди у нас находятся сентябрь 2022 и октябрь 2022 с самым сильным приростом за последние 12 месяцев (+1,2% м/м и +1,5% м/м), так что по итогам сентября 2023 и октября 2023 стоит ожидать снижения годового показателя, если, конечно, инфляция не повторит прошлогодние показатели и в этом году.

Тип сделки: buy limit

Тип сделки: buy limit

")