бухгалтерский баланс

У «бухгалтерского баланса» существует несколько определений:

1)Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имуществ организации и обязательств, выраженных в денежной оценке и составленный на определённую дату.

2)Бухгалтерский баланс- способ отражения и группировки хозяйственных средств и источников в денежном выражении на определённый момент времени.

Согласно российским стандартам бухгалтерского учёта (РСБУ) составляется на последний день отчетного периода. Представляет собой таблицу, в левой части которой отражаются активы, в правой- пассивы. В активах отражаются хозяйственные средства предприятия, в пассивах — источники образования хозяйственных средств и обязательства.

Контрольное значение баланса заключается в равенстве итогов актива и пассива.

Основное балансов уравнение:

Имущество = Собственный капитал + Заёмный капитал

Баланс, составленный по РСБУ, состоит из 5 разделов:

I. Внеоборотные Активы

II. Оборотные Активы

I+II= Активы

III. Собственный капитал

IV. Краткосрочные обязательства

V. Долгосрочные Обязательства

III+IV+V= Пассивы

Следовательно: I+II= III+IV+V

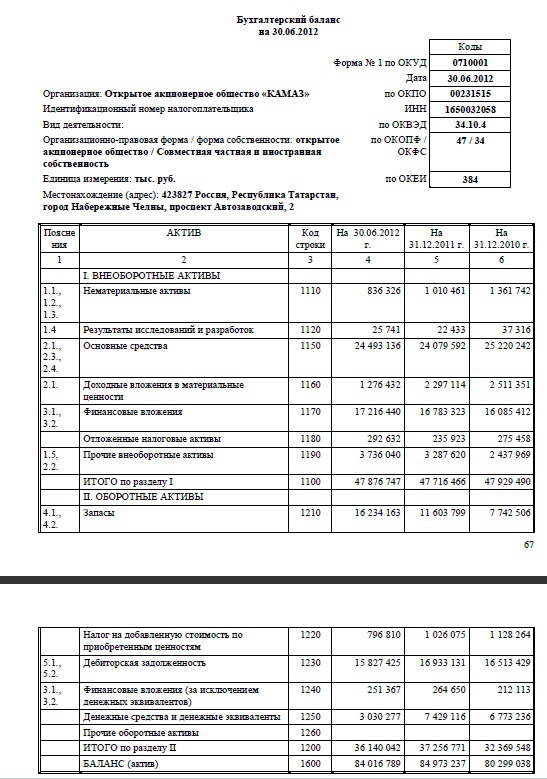

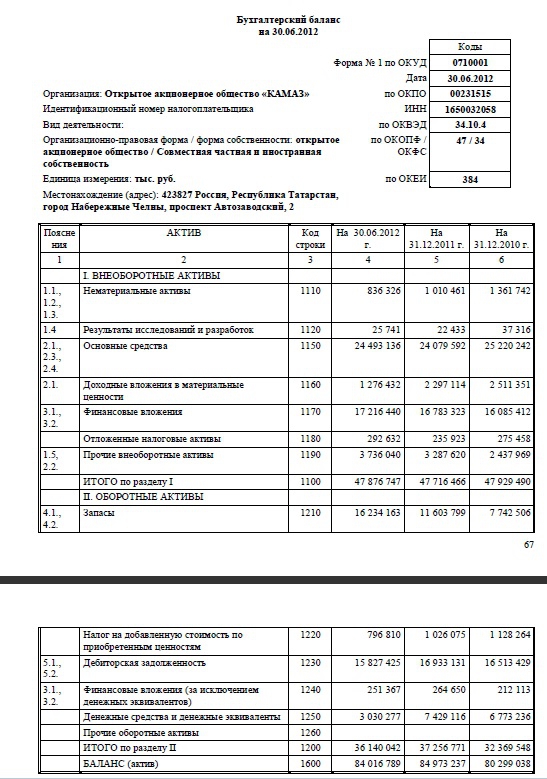

Пример б.б. ОАО" Камаз" на 30 июня 2012 года

Значение:

Бухгалтерский баланс используется для анализа имущественного положения предприятия и его платёжеспособности.

Изучение баланса является частью фундаментального анализа компании.

Бухгалтерский баланс изучают инвесторы, инвестирующие на основе фундаментального анализа. Например, Бенджамин Грэхем, Уоррен Баффет. Также баланс изучают инвестиционные компании в своих аналитических обзорах.

Источник:

Ежеквартальный отчёт эмитента (от 15.08.2012 )

1)Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имуществ организации и обязательств, выраженных в денежной оценке и составленный на определённую дату.

2)Бухгалтерский баланс- способ отражения и группировки хозяйственных средств и источников в денежном выражении на определённый момент времени.

Согласно российским стандартам бухгалтерского учёта (РСБУ) составляется на последний день отчетного периода. Представляет собой таблицу, в левой части которой отражаются активы, в правой- пассивы. В активах отражаются хозяйственные средства предприятия, в пассивах — источники образования хозяйственных средств и обязательства.

Контрольное значение баланса заключается в равенстве итогов актива и пассива.

Основное балансов уравнение:

Имущество = Собственный капитал + Заёмный капитал

Баланс, составленный по РСБУ, состоит из 5 разделов:

I. Внеоборотные Активы

II. Оборотные Активы

I+II= Активы

III. Собственный капитал

IV. Краткосрочные обязательства

V. Долгосрочные Обязательства

III+IV+V= Пассивы

Следовательно: I+II= III+IV+V

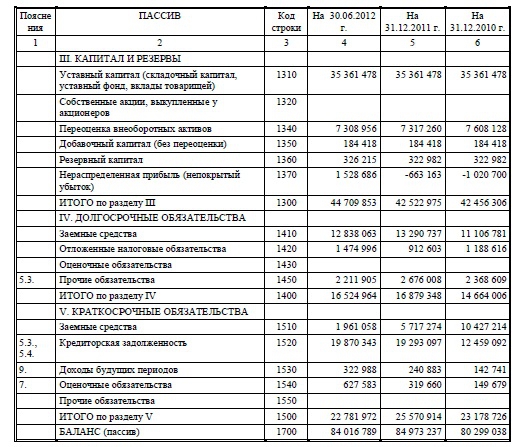

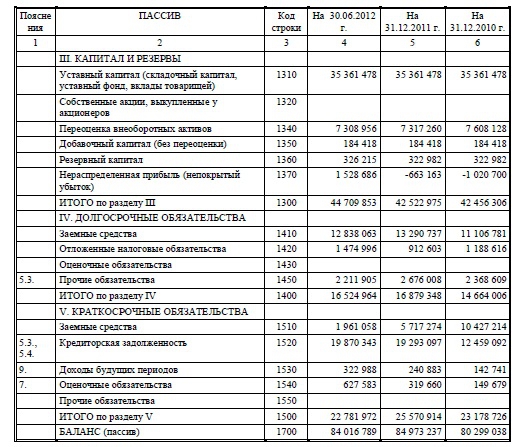

Пример б.б. ОАО" Камаз" на 30 июня 2012 года

Значение:

Бухгалтерский баланс используется для анализа имущественного положения предприятия и его платёжеспособности.

Изучение баланса является частью фундаментального анализа компании.

Бухгалтерский баланс изучают инвесторы, инвестирующие на основе фундаментального анализа. Например, Бенджамин Грэхем, Уоррен Баффет. Также баланс изучают инвестиционные компании в своих аналитических обзорах.

Источник:

Ежеквартальный отчёт эмитента (от 15.08.2012 )

Чтобы купить акции, выберите надежного брокера: