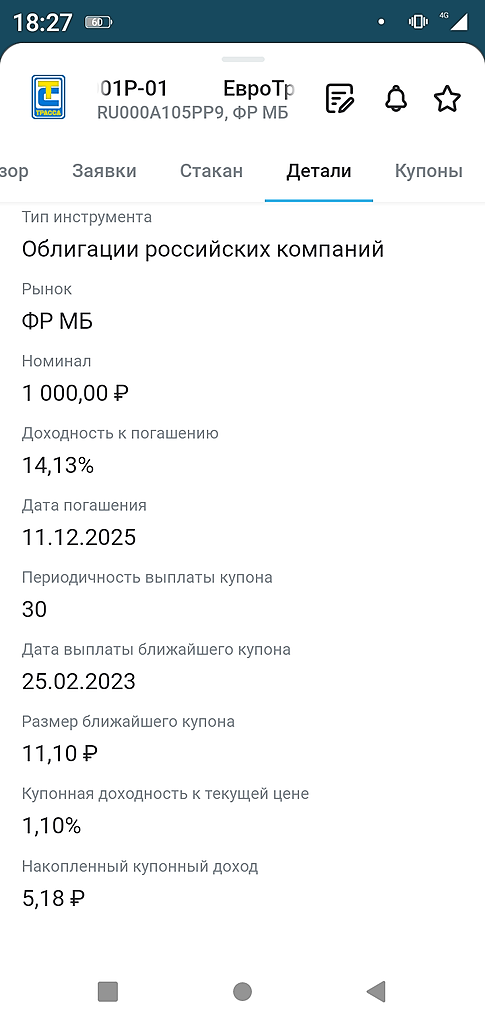

Облигации ЕвроТранс

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| ЕвроТранс7 | 67.9% | 0.9 | 4 300 | 0.80 | 80 | 20.14 | 1.34 | 2026-06-04 | |

| sЕвТранс01 | 48.5% | 6.1 | 4 000 | 1.87 | 66.3 | 18.9 | 9.45 | 2026-05-22 | |

| ЕвроТранс5 | 36.6% | 3.5 | 2 000 | 2.24 | 86.31 | 20.55 | 1.37 | 2026-06-04 | |

| ЕвроТранс8 | 47.7% | 4.4 | 4 500 | 1.93 | 66.2 | 17.26 | 3.45 | 2026-05-31 | |

| ЕвроТранс3 | 95.0% | 0.9 | 5 000 | 0.42 | 78.9 | 11.18 | 7.08 | 2026-05-18 | |

| ЕвроТранс6 | 36.7% | 3.7 | 1 930 | 2.33 | 85.6 | 20.55 | 2.74 | 2026-06-02 | |

| ЕвроТранс9 | 47.2% | 4.7 | 2 500 | 2.05 | 63.41 | 16.44 | 8.22 | 2026-05-22 | |

| sЕвТран2P1 | 46.0% | 4.8 | 2 000 | 2.37 | 54.31 | 12.74 | 12.32 | 2026-05-08 | |

| sЕвТрнс2P2 | 45.5% | 4.9 | 800 | 2.44 | 54.06 | 12.74 | 6.37 | 2026-05-22 | |

| ЕвроТранс4 | 0.0% | 3.5 | 57 | - | 73.2 | 11.51 | 0 | 2026-06-04 |

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Андрей Андрей, что-то унас слишком много бухгалтеров стало. Правильно говорят, если бы в своё время ракетостроением руководил не конструктор...

АЛЕКСАНДР, да будь он хоть дворником. мне его материалы интересны.СергейК, я по пробовал с ним пообщаться на тему подхода в его расчётах. Человек вообще ничего не понимает в инвестициях. И не только на бирж...

АЛЕКСАНДР, не буду столь категоричен, но:

— при принятии решений на покупку бумаг направление движения КС (Галицким) никак не учитывается;

— аффилированность компаний не рассматривается, т.е. при каком то долге по отчетности компания относится в разряд неблагонадежных. При этом бенефициары компаний, вообще, не рассматриваются;(к примеру Аэрофлот, убыточная компания, но будет ли у него дефолт большой вопрос);

— но, бухотчетность у Галицкого в нормальном виде и ознакомиться с ней вполне допустимо; ИМХО

В общении то он может и адекват, а вот хороших компаний у него раз-два и обчёлся. Отписался от него раньше, надоело один негатив читать.

За...

СергейК, я по пробовал с ним пообщаться на тему подхода в его расчётах. Человек вообще ничего не понимает в инвестициях. И не только на бирже, но и вообще.АЛЕКСАНДР, он бухгалтер. Для него важно прибыль, долг, убыток.

Андрей Андрей, что-то унас слишком много бухгалтеров стало. Правильно говорят, если бы в своё время ракетостроением руководил не конструктор Королёв, а какой-нибудь бухгалтер, то в космос мы бы никогда не полетели. Нельзя бухгалтеров допускать к вопросам принятия решений.

P.S. Он где-то в ролике упоминал, что учитель в школе.Хотя может это уже в прошлом.IZIB, Галицкий вообще странный тип. Какой-то неадекват в общении. По его программе облигации хороших крепких компаний брать нельзя. Человек ...

АЛЕКСАНДР, он бухгалтер. Для него важно прибыль, долг, убыток.Это что два выпуска получается? 🤔

Aleksandr Orlov, если я правильно понял, была предьявлена программа размещения облигаций на сумму 15 млрд., думаю нас ждет впереди еще 3 выпуска по 3 млрд.

В анализе Галицкого довольно мало позитива (https://fapvdo.ru/5029169023/):

«На конец 2021 года, АО „Евротранс“ — высокорискованное, значите...

IZIB, Галицкий вообще странный тип. Какой-то неадекват в общении. По его программе облигации хороших крепких компаний брать нельзя. Человек вообще не понимает, что такое окупаемость активов и что такое инвестиции и диверсификация.

bepybo, откуда инфа?

СергейК, посмотрел инфу о судах, обычные вроде гражданско-правовые суды www.rusprofile.ru/arbitr/6613019?

на небольшие суммы

Компашка мутная. Почему долги не отдают и на них в суд подают?

bepybo, Немного посмотел видео Тимофея и понял, что не просто управлять реальным бизнесом.

Энергопереход. Ключевая ставка ЦБ РФ скачет. Поэтому возможно приходится выступать и исцом, и ответчиком.- Евро

Итак, позавчера мы побеседовали с компанией Евротранс (54 АЗС в Московской области под брендом «Трасса»).

Акционеры компании рассказали, что собираются провести IPO до конца этого года, если позволит конъюнктура.

Бонды их сейчас размещаются под ставку 13,5%, купоны ежемесячные, основной их партнер — это Газпромбанк.

Моя задача была разобраться, что за рокировка произошла с балансом компани и в 2022 году: основной долг поменяли на лизинг, с докапитализацией 10 млрд руб. Лизинговые платежи у компании значительные (тело в районе 20 млрд), ставка = ключ ЦБ+3%. Как раз хотят провести IPO полностью cash-in, чтобы улучшить баланс компании, выкупив имущество из лизинга. Продать могут 25-30% акций во 2 половине года.

Цель компании — не бурный рост, а повышение эффективности и маржинальности.

Из интересного:

👉Маржа АЗС выросла сейчас до 15 руб с литра бензина за счет низких цен на внутреннем рынке (из-за санкций)

👉Компания покупает все топливо на бирже, что очень удобно

👉экспресс-заправка электрокаров длится 20-30 минут и стоит примерно 1000 руб.

👉CAPEX оборудования для быстрой элекрозарядки стоит 200-250 млн руб на станцию, окупаемость 4-5 лет. Сейчас у них 7 таких станций

👉ребрендинг АЗС стоит 40 млн руб и дает 10-15% прирост выручки, что окупается за 1 год в лучшем случае

👉поэтому 2 млрд из 3 в рамках бондового размещения хотят направить на ребрендинг

👉топливо дает 60% выручки и 30% ебитды

👉ритейл на АЗС дает 30% выручки и 60% ебитды

👉В 4 квартале’22 резко скакнула выручка, рост выручки сохранится в 1 квартале 2023 года.

👉Назвали предварительно финрез 22г: выручка 53 млрд (причем на 4 квартал пришлось 22 млрд), ебитда 6,1 млрд руб.

Эфир выложили сегодня на youtube в виде презентации со звуком с трансляции.

если хотите, могу чисто звук mp3 выложить. Как удобнее?

Авто-репост. Читать в блоге >>>  #smartlabonline c компанией ЕвроТранс

#smartlabonline c компанией ЕвроТрансЕвроТранс — топливный оператор, работающий в московском регионе под брендом “Трасса”, проводит размещение облигаций на Московской бирже.

Мы провели голосовой эфир в нашем телеграм-канале с топ-менеджментом и акционерами компании.

Погрузились в детали бизнеса, подробно разобрали отчётность эмитента и обсудили перспективы развития.

Акционеры поделились не только операционными планами, но и рассказали о перспективах IPO.Для тех, кто пропустил эфир — запись доступна на YouTube

Авто-репост. Читать в блоге >>>

АО «ЕвроТранс» — российская компания, занимается розничной и оптовой реализацией нефтепродуктов, которые она закупает у различных поставщико...

Марэк, а долг сколько?- #smartlabonline c компанией ЕвроТранс. Задавайте вопросы!

Компания «ЕвроТранс» — оператор сети АЗК под брендом ТРАССА проводит дебютное размещение облигаций на Московской бирже.

25 января в 18.00 мы проведём прямой эфир с топ-менеджментом Эмитента в нашем телеграм-канале.

Гостями #smartlabonline будут:• Генеральный директор, Акционер АО «ЕвроТранс» - Алексеенков Олег

• Акционер АО «ЕвроТранс» — Алексеенков Сергей

• Акционер АО «ЕвроТранс» — Дорошенко Николай

• Заместитель финансового директора АО «ЕвроТранс» — Климова Екатерина

Ждём ваших вопросов к эмитенту в комментариях к этому посту!Подпишись на t.me/smartlabnews, чтобы не пропустить эфир!

Авто-репост. Читать в блоге >>>