Поправки, внесенные в Федеральный закон «О рынке ценных бумаг», предполагают возможность открытия после 01.01.2024 года до трех индивидуальных инвестиционных счетов (ИИС), а также трансформацию ИИС-1 и ИИС-2 в новый тип счета.

Однако проект поправок в Налоговый кодекс, регламентирующий налоговый режим ИИС-3, прошел только первое чтение. Он предполагает, что ИИС-3 объединит в себе налоговые льготы по уже существующим ИИС-1 и ИИС-2. Новый тип счета даст инвестору право на вычет НДФЛ с инвестиций в размере ₽400 тыс. в год, а по истечении минимального срока для получения льгот у инвестора будет право на освобождение от налога дохода от инвестиций на ИИС-3.

Также ожидается, что от НДФЛ будут освобождены доходы от инвестиций на сумму до ₽30 млн по всем договорам на ведение ИИС, которые будут закрыты в течение одного налогового периода. Максимальный размер суммы НДФЛ, от уплаты которого освободят доходы инвестора с ИИС, составит ₽3,9 млн при ставке налога 13% или ₽4,5 млн при ставке 15% для доходов свыше ₽5 млн.

Вигвам на берегу Гудзон-реки

-

Дюша Метелкин, ая писал, что страх бродит по Европе.

Кот Лео, борется с жадностью.

Ничего нового…

- В ЕС не поддержали идею использовать активы России в качестве залога

Reuters: в ЕС не поддержали идею использовать активы России в качестве залога

Сюжет

Военная операция на Украине

Сюжет

Война санкций

В ЕС не поддержали идею об использовании активов России как залога под финансирование Украины из-за отсутствия «юридических оснований и опасений отказов инвесторов от евро», пишет Reuters. Москва считает такие попытки незаконными

Подробнее на РБК:

www.rbc.ru/economics/06/02/2024/65c270b89a79476a723bb51c?from=copy - Такер Карлсон заявил, что Илон Маск обещал не блокировать его интервью с Путиным, когда его опубликуют в соцсети X

гегемонцы одобрилисаботаж байдына

после выборов карлсон в советах директоров республиканских контор акуеть...:))

Бочаров Михаил, чё там, вкратцепришли распечатку в папочке

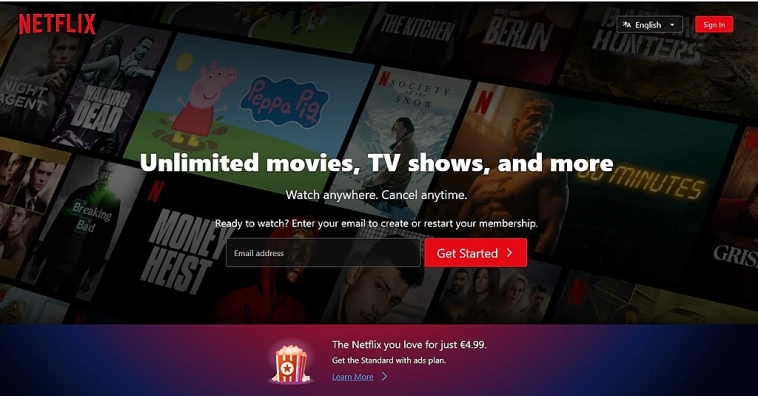

- вот если я на главной нетфликса, понятно, что всё надо убрать от меня, логинься, плати и смотри

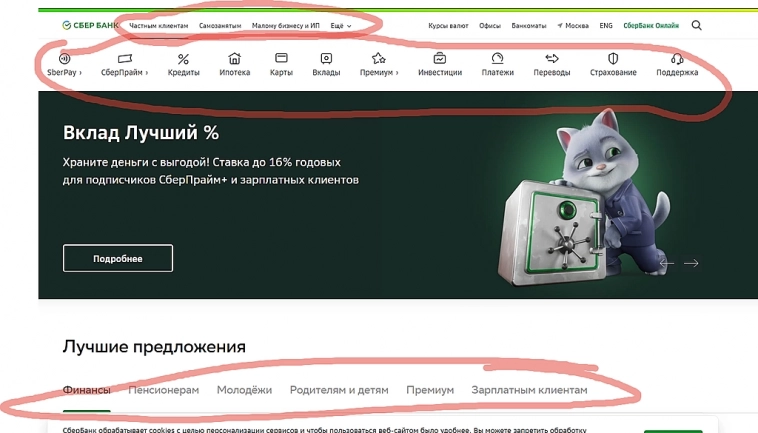

- ну на примере сбера если смотреть, вот одно время вот это всё барахло было спрятано, только слайдер и отделения и банкоматы. надо было нажимать частным лицам, потом выискивать что-то

Чингачгук (Великий Змей), опять гуглить надо, ваши сберовские гениальные идеи)))

Агри, меня например одно время бомбило жёстко, что дизайн сайтов стал уходить в сторону упрощения, и всё старались спрятать в подменю подменю подменю, и в итоге перед тобой вообще не функциональный интерфейс. сейчас хоть от этого все отказались, все поняли что незачем страдать. была просто аксиома — что пользователь дебил, и от него надо всё спрятать, а то вдруг нажмёти называли это всё визуальным мусором. но сорян, если я на страницу банка зашёл, я дела хочу делать, а не смотреть слайдер, и в меню пятиуровневом искать — где открыть кредит

ну не только к банковским сайтам относитьсяАксинья, видимо регион, только для москвабистанцев

Чингачгук (Великий Змей), я например мешки вообще не ношу, если худи толстовка, то молния обязательно спереди должна быть,Чингачгук (Великий Змей), по-моему, здесь ближе к истене: dzen.ru/a/X767i26mXCSz4Fsn

И я читала про стилизованную копилку непосредственно в ...

Аксинья, ну да, я тож чёт не понял про 841 год, левак какой-тоДюша Метелкин, што ты, какой VPN? Со дня на день введут санкции за популяризацию! Без всяких вэпээнов глянула ссылку. Не бывать мне курьером...

Аксинья, видимо регион, только для москвабистанцев

Аксинья, а это же не копилка. а банкнот пачка была

а сейчас тоже не назвал бы копилкой, просто галочка, галочка — значит well done

вот не...

Чингачгук (Великий Змей), по-моему, здесь ближе к истене: dzen.ru/a/X767i26mXCSz4Fsn

И я читала про стилизованную копилку непосредственно в сберовских документах. А галочка сейчас непростая — она такая кривая, потому что обозначает устремлённость вперёд и вверх.Дюша Метелкин, тут обычные маркетологи не потянут. Сбер когда внедрял свою стилизованную зелёную копилку, ещё первую, симметричную, то в реб...

Аксинья, а это же не копилка. а банкнот пачка была

а сейчас тоже не назвал бы копилкой, просто галочка, галочка — значит well done

вот не знаю, правду пишут или нет, где всякие ъять

Чингачгук (Великий Змей), а чиво, к твоим кроссовкам не подходит?

А народ покусился, всё разобрал со склада. Шутка ли, чистейший полиэстер.

Аксинья, хз, какой-то чехол для курьера

зачем запускать свои марки с говна?

Вигвам на берегу Гудзон-реки

Курим трубку мира, заглядываем в иные миры Вату — в Гаагу, Оппозицию — в тюрьму, Лоялистов — в фильтрационный лагерьЧтобы купить акции, выберите надежного брокера: