запаниковали, а потом начали откупать

а зря, мне кажется. за 20й год то еще может хорошо заплатят, а вот что дальше то будет?.. новость то очень негативная

комментарии zzznth на форуме

-

Подскажите комиссию по адр The Bank of New York Mellon и периодичность?

Вроде 0.02$

Sergey_ssw, все депозитарные комиссии раз в год списываются. и вроде 3 цента Схлопывание павательного пузыря

Схлопывание павательного пузыря

Плавательный пузырь — это особый орган у костных рыб. Он позволяет приблизить плотность рыбы к плотности воды, позволяя тратить меньше энергии для того чтобы спокойно плавать. Имевшие опыт дайвинга знают, насколько важно (и сложно) поддерживать эту самую нейтральную плавучесть: при всплытии внешнее давление уменьшается, что приводит к увеличению объема тела (а значит и силы Архимеда), что в свою очередь приводит к дополнительному ускорению вверх. Аналогично с погружением: если не поддувать воздух в жилет, то объем тела будет уменьшаться, и человек камнем пойдет ко дну.

Как можно догадаться, речь пойдет о Белуге. Правда не рыбе.

Сразу оговорюсь, Белуга Групп как компания мне очень нравится. Хорошая растущая компания, с диверсифицированной линейкой алкогольной продукции, очень интересной синергией собственно производства, импорта и собственной сети реализации —Винлаб. В принципе, я об этом немало писал на форуме (пока тема еще не была хайповой), повторяться смысла нет. Как-то я задумался: а что бы я лично сделал на месте менеджмента. В качестве одной из идей была популяризация хороших бокалов для вина. В России все-таки с этим совсем все печально: могут наливать вино >1000р в икеевский бокальчик. Узнав, что Винлаб как раз уже является экслюзивным дистрибьютером бокалов Riedel я лишь уверился в хорошей компетенции руководства.

Авто-репост. Читать в блоге >>>

Компания «Фармсинтез» начала регистрацию в России препарата Эполонг для лечения анемии у больных с хронической болезнью почек. Препарат разрабатывается совместно с Институтом сыворотки Индии и американской биофармацевтической компании Xenetic Biosciences. Ожидается, что российский этап регистрационных мероприятий завершится в 2021 г. и компания сможет приступить к выпуску препарата уже в 1 кв. 2022 г.

pharmsynthez.com/?p=5837

Вадим Джог, бесполезное лекарство, так как пользоваться им будут не долго, дальше эритропоэтины и феноферм будут воссоздавать, на диализе, до подсадки…

Александр Даншинов, мне кажется, реальная эффективность лекарства на фр рынке служит разве что этическим фактором.

Посмотрите на объемы продаж арбидолов или гомеопатийРост продолжается, просадка после разгона перешла в очередной рост спекулятивного характера.

Кирилл Сиплатов, серьёзно?😂

Измайлов Дмитрий, зато слова вумные выучили! :))Через техотскок естественно от 2000 к 4500, потом снизится опять к 1300-1500

Мой господин, люблю адептов теханализа :))))

увидеть 4500 да даже 3000 будет очень интересно

Вот вроде и дивиденды растут и показатели, и руководство бумаги покупает, потенциал для роста есть.но терзают смутные сомнения…

OrakulizSochi, можно поподробнее руководство бумаги покупает

DanVi, вот. Только суммы какие-то детские.

Морти, миллион — все таки сложно детской суммой назвать. причем покупки регулярныеЯ понимаю, что кто-то раскачивал бумагу и надул микропузырь на ней, но что по фундаменталу, почему нету перспектив и разве я буду не прав если скажу, что компания могла воспользоваться высокой ценой акций разместив под них облиги или реализовав часть на рынке?

Национальное Достояние, по фундаменталу компания хорошая. а вот возможно ли у нас так быстро воспользоваться рыночной коньюктурой я не знаю, скорее всего что нет

4) с другой стороны, люди которые _раньше_ покупали, делали это по ценам ~1300 и ниже. оснований массовых покупок по более высоким ценам пока не просматривается

Будет крайне любопытно понаблюдать за психологией людей из п.3. Все-таки именно их активность и решает как быстро и сильно будет досдуваться пузырь...

Не исключаю, что и по 1000 дадут купить

zzznth, я тот, кто покупал за 750 и я уверен, что ниже 1000 не упадёт

Baby_tonight, а не скидывали на разгоне? (и если да, то если не секрет то почему)Мне вот что интересно: сейчас в стакане на покупку есть трехзначные заявки (для белуги это весьма немалый объем).

Кто все эти люди? Им теханализ нарисовал отскоки от пробоев или как? Чем руководствуются?

zzznth, Если посмотреть график объёма по дням, то видно, что формируется кривая нормального распределения случайных величин. Математики.

khornickjaadle, для «нормального распределения» нужна

«среднестатистическая величина» по разным параметрам

которой быть не может при объемов торгов 50-1500 тыс.руб. (полтораляма дас исфантастиш)

ЗЫ. 17 лет на бирже? не поддаются ни какому анализу акции эмитентов с оборотом ниже 10 лямов мин.

это и к ZZZNTH относится (за 5 лет можно эже)

Dmitriy Lapin, видимо надо было табличку SARCASM вывешивать

zzznth,

Упсс!!! :)

ето ты о чём? про статистические исследования и про вычисления средне цены на рапс в Антарктиде?

Без сарказма иронии троллинга не приминимы методы ма, та, ст,

условный неликвид, для примера енергосбыт, он подвержен таким колебаниям, что ты если его опишешь,

то премия шнобеля дадут

PS красэноргосбыт и пермьэнргосбыт вычеркиваем предсказуемы пффф

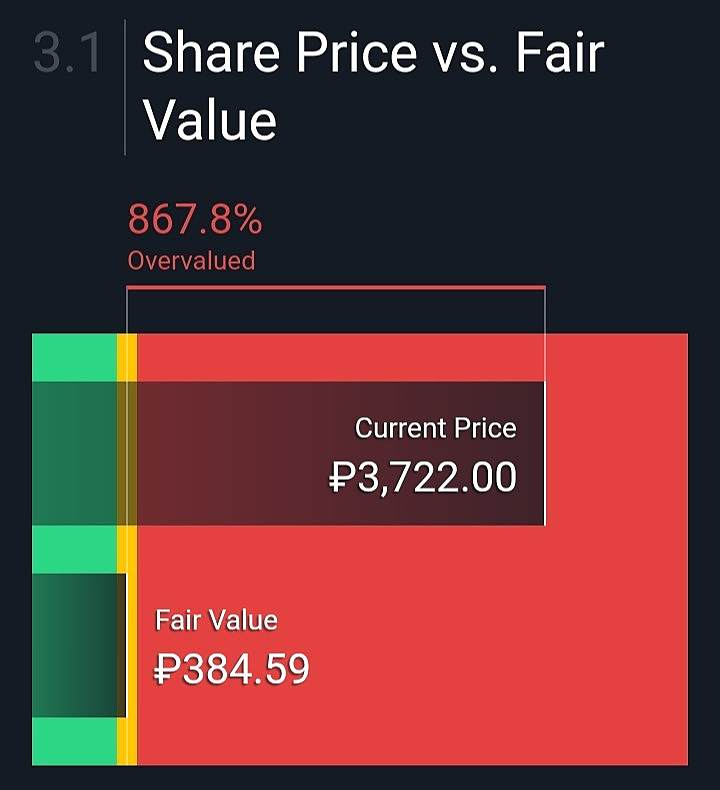

Dmitriy Lapin, thnx cap :)Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, а откуда такая «честная» цена?

zzznth, надо понимать, из текущей оценки бизнеса 🤷♂️

Russia-n-Roul, название то у аналитиков есть?- Вообще, конечно, крайне интересная ситуация вырисовывается.

1) очень существенная часть фри флоата сейчас в руках у опоздавших спекулянтов

2) дневные объемы начнут таять

3) через несколько дней (недель, месяцев) опоздуны начнут разочаровываться в бумаге (не растет же!). Конечно, разочарование =/= продажа. Тем более что цена существенно схлопнулась, выводить «копейки» может и не захотят

4) с другой стороны, люди которые _раньше_ покупали, делали это по ценам ~1300 и ниже. оснований массовых покупок по более высоким ценам пока не просматривается

Будет крайне любопытно понаблюдать за психологией людей из п.3. Все-таки именно их активность и решает как быстро и сильно будет досдуваться пузырь...

Не исключаю, что и по 1000 дадут купить Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, а откуда такая «честная» цена?

Мне вот что интересно: сейчас в стакане на покупку есть трехзначные заявки (для белуги это весьма немалый объем).

Кто все эти люди? Им теханализ нарисовал отскоки от пробоев или как? Чем руководствуются?

zzznth, Если посмотреть график объёма по дням, то видно, что формируется кривая нормального распределения случайных величин. Математики.

khornickjaadle, для «нормального распределения» нужна

«среднестатистическая величина» по разным параметрам

которой быть не может при объемов торгов 50-1500 тыс.руб. (полтораляма дас исфантастиш)

ЗЫ. 17 лет на бирже? не поддаются ни какому анализу акции эмитентов с оборотом ниже 10 лямов мин.

это и к ZZZNTH относится (за 5 лет можно эже)

Dmitriy Lapin, видимо надо было табличку SARCASM вывешивать

В Москве задержана гендиректор ПАО «Территориальная генерирующая компания № 2» (ТГК-2) Надежда Пинигина. По данным информированного источника «Интерфакса», ее заподозрили в «экономических преступлениях» и задержали в Москве, затем этапируют в Архангельск. Источник «РИА Новости» в правоохранительных органах подтвердил задержание Пинигиной, но других деталей не сообщил.

Собеседник «Интерфакса» отметил, что задержанной инкриминируют злоупотребления должностными полномочиями и уклонение от уплаты налогов. По его словам, оперативно-следственные действия в рамках этого уголовного дела прошли в нескольких регионах России.

Подробнее на РБК:

www.rbc.ru/business/20/02/2021/6030c4a99a794747989f577a?from=from_main_9Мне вот что интересно: сейчас в стакане на покупку есть трехзначные заявки (для белуги это весьма немалый объем).

Кто все эти люди? Им теханализ нарисовал отскоки от пробоев или как? Чем руководствуются?

zzznth, Если посмотреть график объёма по дням, то видно, что формируется кривая нормального распределения случайных величин. Математики.

khornickjaadle, ахаха!

но кстати математики должны знать, что график тогда вниз и дальше пойдет- Мне вот что интересно: сейчас в стакане на покупку есть трехзначные заявки (для белуги это весьма немалый объем).

Кто все эти люди? Им теханализ нарисовал отскоки от пробоев или как? Чем руководствуются? Ну что народ, скажите мне, неужели никто денег не потерял на этих манипуляциях?

Тимофей Мартынов, потерял разве что в плане упущенной выгоды.

Наверное, можно было понять, что цена и выше скакнуть может, скажем по 2к+ слить2 млрд рублей уже объем торгов сегодня в Белуге! Это как в большой тройке металлургов (Северстали, ММК и НЛМК) вместе взятых! Вот это разогнали неликвид! Для меня это просто удивительно, я даже представить себе не мог, что такой неликвид можно так разогнать! Вот это да!

AlexChi, Оборот за счёт переливов. Реальных бумаг в свободном обращении столько нет.

Макс, чушь

zzznth, Посчитай😁

Макс, а вы сами считали? :)))

я во-первых считал, во-вторых конкретно в эту тему уже выкладывал

zzznth, У белуги по итогам 1 квартала 2020 было всего 830 акционеров, о каком фри флоат вообще может иди речь?

Макс, правильно ли я понимаю, что это ответ на исходный вопрос — т.е. вы сами не считали потому что фф заведомо отсутствует?

2 млрд рублей уже объем торгов сегодня в Белуге! Это как в большой тройке металлургов (Северстали, ММК и НЛМК) вместе взятых! Вот это разогнали неликвид! Для меня это просто удивительно, я даже представить себе не мог, что такой неликвид можно так разогнать! Вот это да!

AlexChi, Оборот за счёт переливов. Реальных бумаг в свободном обращении столько нет.

Макс, чушь

zzznth, Посчитай😁

Макс, а вы сами считали? :)))

я во-первых считал, во-вторых конкретно в эту тему уже выкладывал

Чтобы купить акции, выберите надежного брокера: