Херасе, обороты в ап почти как в ао

Тимофей Мартынов, по префам же остановили торги

Херасе, обороты в ап почти как в ао

Акрон отчитался за 1 квартал 21, коротко:

— операционно прибавили на 4% до 2035 тыс. тонн удобрений;

— цены на удобрения при этом выросли на 24-73% (в зависимости от вида) в долларах, что не могло не сказаться на показателях компании;

— выручка выросла на 39% г/г до 39 млрд рублей (в долларах рост на 24%);

— EBITDA вырос на 116% г/г до 15.7 млрд рублей;

— чистая прибыль 10.6 млрд рублей против убытка годом ранее.

— чистый долг практически не изменился — 99.4 млрд рублей.

Капитализация компании 221 млрд рублей, не сказать, что и дешево по текущим. Но учитывая тенденции к росту удобрений и вечную девальвацию, Акрон выглядит не самым плохим вариантом. За последний год цена компании топталась на одном месте.

Олег Кузьмичев, 284р прибыли на акцию в квартал. Условно 1000р прибыли за год при цене 6000 — это не дешево разве?

zzznth, все таки долг немаленький (1/3 EV), да и не думаю, что цены на удобрения будут долго «в космосе». Хотя конечно многое зависит от с/х инфляции. Из азотных производителей КУАЗ поинтереснее по текущим, имхо.

Акрон. Ударный первый квартал

В своей инвестиционной философии я исхожу из того, что точно сказать какой будет цена акций — невозможно. Однако, можно сконцентрироваться на том, что возможно оценить — а именно финансовые результаты. И уже исходя из этого прогноза прикидывать перспективы для будущих драйверов роста (или падения).

Как можно спрогнозировать финансовые результаты? Ну, у сырьевых компаний всё довольно просто: растёт цена на товар — значит и выручка с прибылью будет больше. Однако, оценки такого рода весьма грубые. После выхода операционного отчета уже становится понятными и объемы продаж и цены реализации — возможно произвести уточнение прогноза; остаются, впрочем, нюансы с себестоимостью. Из этих данных можно было быстро прикинуть, что результаты будут крайне позитивными, о чем я и писал на форуме.

Оказалось, что в случае Акрона есть и еще более точная опция оценки — отчёты РСБУ.

Вкратце напомню структуру Группы: Акрон и Дорогобуж — производство удобрений, Северо-Западная Фосфорная Компания — производство сырья для удобрений, а также сегменты по логистике и торговле. Вклад последних в ЕБИТДУ отнюдь не является несущественным.

Авто-репост. Читать в блоге >>>

что даст 9-10.5 ярдов чистой прибыли за первый квартал

прибыль за отчетный период (1кв) 10.6 ярдов

благодаря прочим доходам, общий совокупный доход 11.4 ярдов или ~284р / акцию.

zzznth, если я все верно нашел то за 1кв 2019 чп была 8,774млрд, хороший рост

www.acron.ru/upload/iblock/0be/Acron_IFRS_1kv_2019_rus_final.pdf

Акрон отчитался за 1 квартал 21, коротко:

— операционно прибавили на 4% до 2035 тыс. тонн удобрений;

— цены на удобрения при этом выросли на 24-73% (в зависимости от вида) в долларах, что не могло не сказаться на показателях компании;

— выручка выросла на 39% г/г до 39 млрд рублей (в долларах рост на 24%);

— EBITDA вырос на 116% г/г до 15.7 млрд рублей;

— чистая прибыль 10.6 млрд рублей против убытка годом ранее.

— чистый долг практически не изменился — 99.4 млрд рублей.

Капитализация компании 221 млрд рублей, не сказать, что и дешево по текущим. Но учитывая тенденции к росту удобрений и вечную девальвацию, Акрон выглядит не самым плохим вариантом. За последний год цена компании топталась на одном месте.

Самый интересный вопрос: а будет ли выходить крупняк?

Другого шанса то может и не быть же

zzznth, Думающие люди понимают, что снижение негатива от пандемии ещё не отыграла авиаотрасль, стояк думаю будет существенный.

в прошлом месяце «Аэрофлот» перевез 1,37 млн пассажиров

Услугами «Победы» и «России» (входят в группу «Аэрофлот») воспользовались 1 млн и 636 тыс. пассажиров

Пассажиропоток, тыс. чел. 4 736,3 (апрель 2019) vs 4 185,3 (апрель 2018)

В апреле 2019 года Группа «Аэрофлот» перевезла 4,7 млн пассажиров, что на 13,2% превышает результат за апрель 2018 года. За этот же период авиакомпания «Аэрофлот» перевезла 3,1 млн пассажиров, на 8,3% больше, чем за аналогичный период прошлого года.

неплохо бы напомнить :)

прогноз от 24го кажись июня

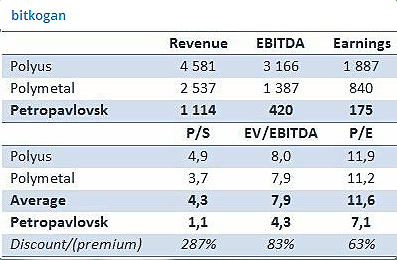

zzznth, ну что, скоро таки выйдет годовой отчет :)

посмотрим насколько этот прогноз аккурат перед выходом петропавловска на мосбиржу окажется точным :)

Акрон. Ударный первый квартал

В своей инвестиционной философии я исхожу из того, что точно сказать какой будет цена акций — невозможно. Однако, можно сконцентрироваться на том, что возможно оценить — а именно финансовые результаты. И уже исходя из этого прогноза прикидывать перспективы для будущих драйверов роста (или падения).

Как можно спрогнозировать финансовые результаты? Ну, у сырьевых компаний всё довольно просто: растёт цена на товар — значит и выручка с прибылью будет больше. Однако, оценки такого рода весьма грубые. После выхода операционного отчета уже становится понятными и объемы продаж и цены реализации — возможно произвести уточнение прогноза; остаются, впрочем, нюансы с себестоимостью. Из этих данных можно было быстро прикинуть, что результаты будут крайне позитивными, о чем я и писал на форуме.

Оказалось, что в случае Акрона есть и еще более точная опция оценки — отчёты РСБУ.

Вкратце напомню структуру Группы: Акрон и Дорогобуж — производство удобрений, Северо-Западная Фосфорная Компания — производство сырья для удобрений, а также сегменты по логистике и торговле. Вклад последних в ЕБИТДУ отнюдь не является несущественным.

Авто-репост. Читать в блоге >>>

что даст 9-10.5 ярдов чистой прибыли за первый квартал

Вообще, по типу бизнеса намного корректнее сравнивать с аналогичным периодом прошлого года (что впрочем и сделано в отчете); однако, конкретно в данной ситуации, с директивными ценами, ростом себестоимости и т.п. для оценки финрезультатов разумно сравнить с прошлым кварталом.

Штош, 1кв21 к 4кв20

Выручка до межсегментных элиминаций 50.9 ярдов // 61.4 ярдов // -17.1% (на самом деле ничего сверх страшного — с/х сегмент как раз имеет пик в 4м квартале)

По сегментам имеет сравнивать как выручку, так и объемы:

масложировой 27.7 ярдов; 386 килотонн // 25.2 ярдов; 430 кт // +10%; -10.2%

сахар 8.6 ярдов; 202 кт // 7.0 ярдов; 140 кт // +23%; +42%

мясо 8.6 ярдов; 58 кт // 9.6 ярдов; 71 кт // -11%; -18%

с/х 6.0 ярдов // 19.6 в прошлый квартал — собственно это и обуславливает общую просадку выручки

В сахаре творится что-то странное. Цена не изменилась (даже чуток выросла), а выручка растет куда меньшими темпами чем объемы. Эт вообще как возможно??

В мясе схожая ситуация, только обратная: цена чуток припала, а выручка упала меньшими темпами, чем объем. Хотя должно было быть наоборот. Но если тут это еще можно понять разными типами продукции, то в сахаре то?

Прикинем скорректированную ЕБИТДУ: 3.5 + 1.7 + 1.3 + 3 = 9.5 ярдов; чистая прибыль обычно меньше на пару ярдов — 7.5 ярдов

P.S. Некоторые данные в операционном отчете за 4кв отличаются от приведенных данных в текущем отчете.

К предыдущему оратору: ну хз..

Тут и с общеобразовательной т.зр. много чего полезного было, и про структуру компании стало понятнее: почему она такая, как будет развиваться и т.п. И технические нюансы, и инвестиционные

И главный по связям, напротив, впечатлил.

zzznth, очень мало такого, чего нет в открытом доступе, он рассказал!

Да и нет в нём ни уверенности, ни огня, ни силы, ни живости и быстроты ума,… — всё хожу вокруг да около, не приходит точная формулировка — в общем, обычный офисный планктон и не очень счастливый человек!

Всё ж таки хозяин/первое лицо — гораздо интереснее! Всегда.

ЧР за 1кв 180 ярдов, без учета переоценки за оставшуюся часть года (курс $75.70) — годовая прибыль 450 ярдов

Дивы на преф — 4.15р

zzznth, красиво