комментарии zzznth на форуме

-

Добрался наконец-то до отчета Фосагро.

Добрался наконец-то до отчета Фосагро.

В целом: то что он будет хорошим было и так понятно (цены то на удобрения растут), но вышел менее привлекательным чем мог бы. К тому же, весьма показательно сравнение с Акроном

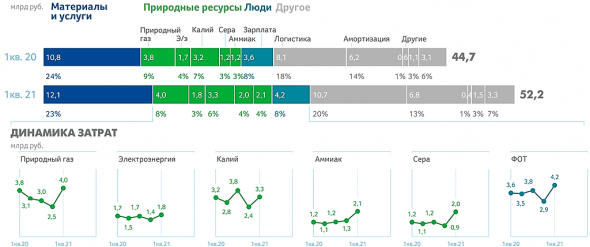

Итак, объем продаж +2.7% (за счет двузначного роста продаж азотных удобрений).

Выручка ожидаемо сильно прибавила 87.6 ярдов за квартал (+36.7%). Для сравнения Акрон +39%.

Доля российской выручки упала до 30% (с 36% г/г); возможно влияние оказали скидки для отечественных аграриев (объемы продаж по странам не привели).

Самое плохое в отчете — себестоимость: очень сильный рост до 52.2 ярдов (+16,9%). Опять же, напомню, что объемы продаж лишь +2.7%. Влияние на такой рост оказал рост сырья (аммиак и сера прибавили 71-75%), а также логистика (+30%).

К чему это привело? EBITDA хотя и показала рост до 34.3 ярдов (+65%), но динамика существенно хуже, чем у того же Акрона (+116%)

Рентабельность по ебитде 39%. Годом ранее, поквартальные показатели были в диапазоне 31-38%.

Чистую прибыль не смотрим, смотрим исключительно скорректированную ЧП: 21.2 ярдов (+28%)

Долг ожидаемо сократился. net debt/ebitda 1.45; на 1 января был 1.86.

СДП 15.2 ярдов (-16.6%)

пишет

t.me/zloyinvestor/1021

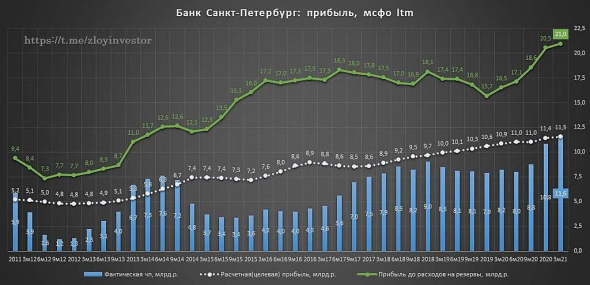

Банк Санкт-Петербург мсфо 1кв.21г.- дешево и прибыльно

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно «на полу»:

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) — payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) — payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) — payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р., но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже «завтра», но менеджмент пока предпочитает «растягивать удовольствие».

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

Банк Санкт-Петербург

Роман Ранний, очнулись :)Так все же какой цены могут достигнуть акции ап?

Евгений Прокопенко, я так понимаю Вас верхнее значение интересует) не выше цены обычки) если обычка полетит к своим пиковым значениям 2008-2011 гг в район 200 руб, то и префку могут загнать до этих значений! Нам остаётся только сидеть в бумаге и надеяться на лучшее!)

Евгений Стариков, а где можно посмотреть их прежние значения? У меня брокер втб показывает только с апреля этого года

Евгений Прокопенко, так их и вывели на мосбиржу в это время. до этого только внебиржевые сделки были

Что-то рановато адепты повыскакивали. То по 60 ждём (убеждены — рубашку рвём, слово против не скажи). А тут по 46, ладожки вспотели, ручонки задрожали и… бегом на выход.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну, тут еще геополитика в минус. Некая деэскалация, рублю попроще будет

Но вообще да. Очень много в бумагу набилось желающих легких денегТак все же какой цены могут достигнуть акции ап?

Евгений Прокопенко, любую в диапазоне 2-100р :)

Разброс большой поскольку и рынка де-факто нетИнтересен другой вопрос — кто сейчас такую див.доходность продает...?

Гадаю на ромашке, например те у кого ИИС есть и он заточен под второй тип...

При таком раскладе можно брать и на него и на обычный брокерский, но на ИИС скидывать если при продаже получаешь доходность соизмеримую с дивидендной или выше, даже без вычета налогов...

Деньги которые пошли бы на налог при этом остаются на ИИС…

Сергей Хорошавин,

У меня 1 тип иис.

С дивов и таа налоги не взимают (до закрытия иис). Если не закрывать иис, следовательно и налоги ни когда не взимут

Гадаю на ромашке,

1) c с дивов (российских компаний) СНИМАЮТ налоги (ибо налоговым агентом является брокер)

2) может быть небольшое исключение, когда налог меньше или вовсе равен 0 — это когда материнская компания платит дивы, которые получила от дочек (а с них уже заплачен налог). Наилучший пример тут АФК Система, но к Сургуту это не относится

zzznth,

Если не знаете лайф-хаки — ваши проблемы.

Ищите в инете. В свободном доступе только на 1 сайте эту инфу находил (сайт не помню, но яэтим лайф-хаком пользуюсь).

П.с. при создании определенных условий — дивиденды приходят на счет от РФ компаний не очищенные от налога. При этом налог брокер спишет ТОЛЬКО при закрытии счета (опять же определенные условия). Уточняю — если счет не закрывать, то налог и не спишут. Надо понимать риск при этом — если обанкротишь счет, то налоги так или иначе оплатить придется при закрытии.

П.с.с. «определенные условия» — доступны любому человеку и распространяются только на акции РФ.

Гадаю на ромашке, возможно и есть лайфхаки (меня пока более волнует шлифовка стратегии); но вот заявление о том, что налог с дивов и так не удерживается без такого уточнения к минимум вносит путаницуИнтересен другой вопрос — кто сейчас такую див.доходность продает...?

Гадаю на ромашке, например те у кого ИИС есть и он заточен под второй тип...

При таком раскладе можно брать и на него и на обычный брокерский, но на ИИС скидывать если при продаже получаешь доходность соизмеримую с дивидендной или выше, даже без вычета налогов...

Деньги которые пошли бы на налог при этом остаются на ИИС…

Сергей Хорошавин,

У меня 1 тип иис.

С дивов и таа налоги не взимают (до закрытия иис). Если не закрывать иис, следовательно и налоги ни когда не взимут

Гадаю на ромашке,

1) c с дивов (российских компаний) СНИМАЮТ налоги (ибо налоговым агентом является брокер)

2) может быть небольшое исключение, когда налог меньше или вовсе равен 0 — это когда материнская компания платит дивы, которые получила от дочек (а с них уже заплачен налог). Наилучший пример тут АФК Система, но к Сургуту это не относится

Ну чего стоим, кого ждём? 26 КОПЕЕК к отсечке было бы правильно.

Арсений Нестеров, к какой отсечке?

была рекомендация по размерам дивов?

zzznth, всё верно, её не было. ГОСА 29 июня 2021. Они до 2020 года, всегда в июле и платили. Всё идёт по плану.

EtemaL, так размер дивов то еще не понятен ?

может все что угодно быть

zzznth, теоретический да. Но они с 2014 года платят регулярно. Сомневаюсь, что что-то изменится.

EtemaL, вопрос же в размереНу чего стоим, кого ждём? 26 КОПЕЕК к отсечке было бы правильно.

Арсений Нестеров, к какой отсечке?

была рекомендация по размерам дивов?

zzznth, всё верно, её не было. ГОСА 29 июня 2021. Они до 2020 года, всегда в июле и платили. Всё идёт по плану.

EtemaL, так размер дивов то еще не понятен ?

может все что угодно быть

Ну чего стоим, кого ждём? 26 КОПЕЕК к отсечке было бы правильно.

Арсений Нестеров, к какой отсечке?

была рекомендация по размерам дивов?

И здесь обвал(( Ждем 900р в моменте?

Николай, либо инсайд (типа что-нибудь про сахар-правительство), либо кто то фиксирует прибыль.

Ipchik, Незыгарь — известная сволочь ))). И Норникель помогал обваливать накануне новостей об открытии рудников, и Лукойл лить на прошлой неделе на новостях из пальца высосанных.

Казачок купленный, сдается мне.

Marina, получается толпа идиотов льет хорошую бумагу на одних слухах? Компания только что отчет хороший выложила, да и дивы были очень неплохие… Может что-то есть на самом деле? Я сам сижу в бумаге и поэтому интерес для меня не сторонний

Вольд, вот благодаря таким и падает :)

ну дыма ж без огня не бывает ©1) Незыгарь — один из наиболее популярных ТГ каналов. И разумеется, авторы канала зарабатывают тем, что публикуют в т.ч. заказухи.

2) Ну пока на текущий момент оснований доверять информации нет от слова совсем. Более того, ряд ограничений правительства был скорее в пользу Русагро

3) Рядышком там новость о том, что Лукойл чуть ли не банкрот :)

Более интересный вопрос: а кому это выгодно? В принципе, объемы существенные, прошло уже более 100М, неплохая возможность кому-то нужному закупиться.

zzznth, сильно падать начали до публикации.

Patrol98, чушь не надо нести

11:45 цена как раз отыграла небольшое утреннее падение, а потом полетела вниз

публикация незыгаря в 11:44- Нытики дождались ожидаемого, а то устроили тут невесть что.

Из интересного: очередное повышение дивов на обычку, аж до 70 копеек. За 16й еще платили 60коп, потом 65 коп, теперь уже 70. Интересно много ли наберется любителей Половить Сигналы :) - 1) Незыгарь — один из наиболее популярных ТГ каналов. И разумеется, авторы канала зарабатывают тем, что публикуют в т.ч. заказухи.

2) Ну пока на текущий момент оснований доверять информации нет от слова совсем. Более того, ряд ограничений правительства был скорее в пользу Русагро

3) Рядышком там новость о том, что Лукойл чуть ли не банкрот :)

Более интересный вопрос: а кому это выгодно? В принципе, объемы существенные, прошло уже более 100М, неплохая возможность кому-то нужному закупиться.

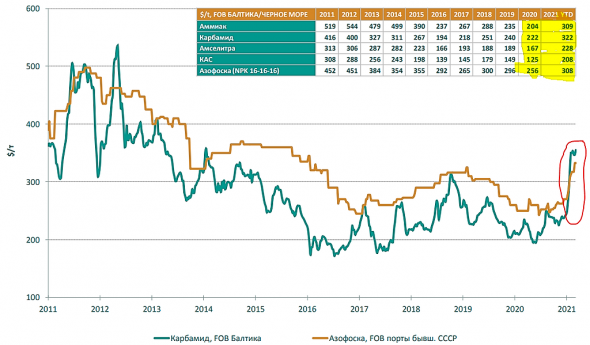

Одной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth, правильно понимаю, продукция акрона исторически была дороже чем у фосагры, сейчас почти одинаковые и тем самым вы прогнозируете более сильный всплеск цен на продукцию акрона, а значит и прибыль акрона?

drumer, ну, у акрона и фосагро все ж разная структура производств и продаж, поэтому цены сравнивать не очень корректно.

Ну и в данных случаях я всплески цен не прогнозирую, я просто смотрю на график и вижу что есть существенный рост :)

Так то и у Фосагро все хорошо должно быть. Просто они уже сильно отрасли, а вот Акрон нет. Поэтому и переложился

zzznth, по фосагро то мне все было понятно, я ее брал по 2000-2500-3300 ибо дивиденды ежеквартальные и вера управленцев в фосагро подогревала и мою уверенность.

по Акрону всю ветку перерыл, почитал, посмотрел, ищу так скажем понимание а на чем расти будем

1. новые мощности — ок

2. повышение цен на продукцию — ок

3. девальвация рубля для компании у которой огромная доля экспорта — ок.

4. просто потому, что за год не выросла на 80% как аналог фосагро ??

долгов больше чем у фосагры в соотношении к ебиде. мультипликаторы хуже, фосагре еще можно рости и рости, что бы по мультам с акроном то сравниться

drumer, ну вот и можно сравнить теперь

у фосагро ебитда +65% г/г (прекрасный результат, не спорю), но у Акрона то удвоение.Хм. По префам появилась такая идея:

1) их основной владелец владеет ими, очевидно, давно (опять же владельцев может быть много, но далеко не все могут оперативно вывести акции на биржу).

2) если есть прям доминирующий владелец, то он очевидно может цену нарисовать любую. Да и торгов по ним де-факто нет. Стакан все время наполовину пуст.

3) См. п 1) скорее всего владеет 3+ лет, а значит можно получить вычет

Вот и выходит хитрая схема с разгоном, потом продажей (вообще хз кому, пусть даже и аффилированному лицу). И получению весьма немаленьких налоговых льгот.

Может такое быть?

zzznth,

Мне кажется вся эта конспирология излишняя тут.

К тому же много у иностранцев(как бы вычет не при чем)

По заявлениям самого банка — им не нужна высокая цена на префы, просто они ничего сделать не могут(акций у них видимо нет чтобы лить в рынок) а те кто держит -не льют пока что.

Я думаю цена может подойти к такой отметке(ну к примеру больше 50), когда он(у кого много акций) начнет лить и тогда *будет весело*.

Это моё мнение, всего лишь.

Александр Боряев, откуда у вас информация о том что в префах много иностранцев?

да и объемы торгов то небольшие в принципе были

Чтобы купить акции, выберите надежного брокера: