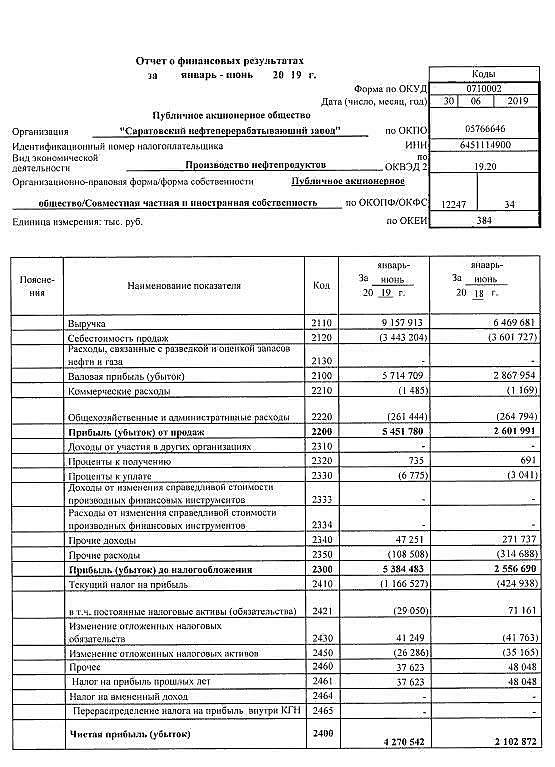

ТГК-1 хорошо отчиталась (чистая прибыль за 1 п-е +36,6%), что было ожидаемо. Во-первых, цены на рсв помогли, а, во-вторых, видимо, начали приносить плоды выигранные суды по поводу цен на тепло. Также стоит отметить, что чистый долг по рсбу уже околонулевой. Учитывая очень неплохое финансовое положение дочек ГЭХа, думаю, что в следующем году по итогам 2019г вполне реально получить 50% от прибыли по мсфо на дивиденды.

Excessreturn, прикинул — при 50 % будет как раз 10% доходность чистыми.

увы — вряд ли ТГК-1 в ожидаемой перспективе сможет дать больше, по первому ДПМ идет существенное выбытие уже с 2020 года (на порядка 25 %) и дальше больше, а в отборе на второй ДПМ ТГК-1 пока не проявил себя никак

witkacy, выше 50% от прибыли по мсфо можно даже и не мечтать. А так, да, достаточно много доходов уйдёт из-за окончания платежей по дпм, но это проседание будут нивелировать в какой-то мере доходы от теплосети (компенсация за пониженный тариф с 16 по 18г + увеличенный тариф с 19го + типа «бюджетные инвестиции» на 14,5млрд {https://www.fontanka.ru/2019/07/10/139/} ), а также отсутствие процентов по кредитам.

Excessreturn, так я это и имею ввиду — плато и какого-то потенциала роста нет, но как квазиоблигация с купоном 8-10 % сгодится