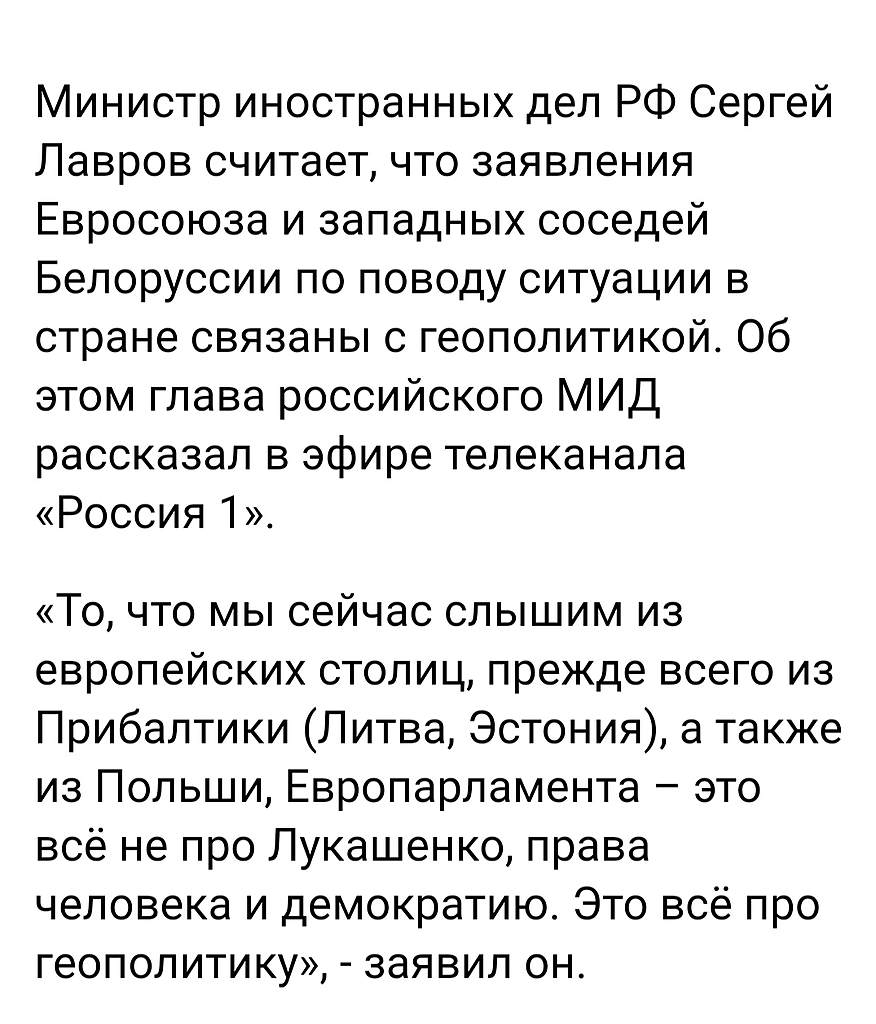

Газпром нефть отчиталась по МСФО за полугодие 2020

Полугодие катастрофичное:

— Чистая прибыль 7,141 млрд руб, упала в 31,6 раза!!!

— Выручка упала на 24,8 до 912,833 млрд руб

— Операционный денежный поток упал в 1,76 раз до 172,367 млрд руб

— Свободный денежный поток ОТРИЦАТЕЛЬНЫЕ 54,822 млрд руб

— Добыча углеводородов с учетом доли в совместных предприятиях 48,6 млн т. н. э., увеличившись на 2,4%

— Объем переработки на собственных НПЗ и совместных предприятий 19,5 млн тонн, хорошо!

Ну и зачем покупать эти акции дороже 300 рублей, прочитав этот отчет? Говорили дивидендная фишка...

Ну видимо скажут, что стала первой из нефтянки, которая осталась прибыльной по итогам первого полугодия 2020.

Неожиданно ленятся! Финансовый директор считает более актуальным выплатить дивиденды за 9 месяцев, чем возиться с 87 копейками за 6 мес!

Еще бы, Базовая прибыль на акцию упала в 26,2 раза до 1,74 руб. Правда есть нераспределенная прибыль 1,858 трлн руб!

Создано совместное предприятие для развития технологий добычи трудноизвлекаемых запасов углеводородов в Оренбургской области между компаниями «Газпром нефть», «ЛУКОЙЛ» и «Татнефть».

Гордится уникальным комплексом переработки нефти «ЕВРО+» на Московском НПЗ. И битум на экспорт +20%.

3 новых лицензионных участка и расширила границы по 9 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

И даже Fitch сочувствует: «Резкое снижение чистой прибыли почти до нуля, умеренный отрицательный свободный денежный поток и рост чистого долга в первом полугодии связаны прежде всего с падением цены на нефть, которая достигла минимумов в апреле, и в меньшей степени с ограничением добычи в рамках сделки ОПЕК+»

А «ВТБ Капитал» повысил прогнозную стоимость акций «Газпром нефти» с 5 до 5,1 доллара, вычислили мол дно у акций по своей модели. Верите?

Анастасия, она лучшая в нефтянке из российских, и раз газпром не продавал ее когда она стоила 450+, значит она стоит своих денег, может и будут мизерные дивы, зато можно купить как инвестицию по низкой цене пользуясь моментом (как умные люди)

MrDenis, а с чего она вдруг лучшей, то стала?![]()

Аля, Лучшие НПЗ, лучшие АЗС, Лучший менеджмент Даже по сравнению с Лукойлом. Лучшие фин. показатели. Просадка по 1 му кварталу конечно неприятна но продавать смысла не вижу. Лучше потерять с умным чем найти с дураком.

Во первых вкладывать не во что. Во вторых продать сейчас это зафиксировать или прибыль (и заплатить налоги) или убыток.