комментарии Сергей 35 на форуме

-

👨🏭 Северсталь (СHMF) — смотрим на последний отчет и думаем о будущем

👉Общие результаты за год:

▫️Капитализация: 1 175 млрд

▫️Выручка: 835,5 млрд(+82%)

▫️EBITDA: 439,7 млрд(+150%)

▫️Прибыль: 299,6 млрд(+300%)

▫️Net debt/EBITDA:0,24

▫️P/E: 3,9 ▫️дивиденд 2021:23%

👉Все обзоры компаний здесь: t.me/taurenin/442

👉Куда продается продукция:

▫️Россия — 58%

▫️ЕС -34%

▫️Прочие -8%

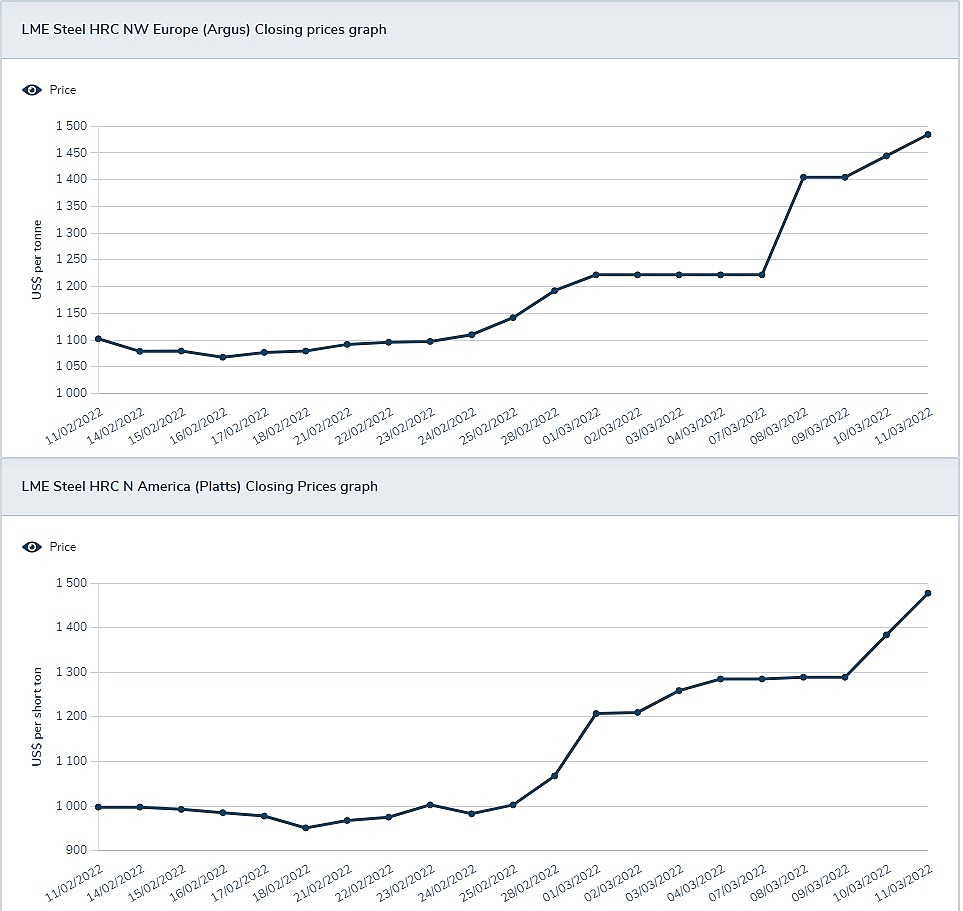

✅Компания показала свой самый сильный отчет в истории. Выручка выросла сразу на 82%, достигнув 835 млрд рублей. Прибыль достигла 299 млрд, увеличившись в 4 раза за год. Во многом такому росту способствовали цены на сырье, так как средняя цена тонны стали выросла до 962$, увеличившись на 79% г/г. Но были и другие важные обстоятельства.

✅В конце 2020го-начале 2021го компания отчиталась о запуске двух новых доменных печей, из-за чего производство

Авто-репост. Читать в блоге >>>

✅В конце 2020го-начале 2021го компания отчиталась о запуске двух новых доменных печей, из-за чего… Все что остальное — можно не читать.Минфин РФ будет рассматривать возможность корректировки выплаты дивидендов по каждой компании в индивидуальном порядке.

Константин Петров, а это каким способом будет реализовано? Персональный Налог для каждой компании на выплачиваемую сумму дивидендов? Имеется ввиду, что налог будут удерживать с получателей дивидендов?

ЛОНДОН, 14 мар — РИА Новости. Участники анархистского движения захватили здание в Лондоне, которое, предположительно, принадлежит попавшему под санкции российскому бизнесмену Олегу Дерипаске.

«Оккупировав этот особняк, мы хотим показать солидарность с украинским народом, а также с российским народом, который никогда не давал согласия на это безумие», — говорится в сообщении на странице группы resistlondon

анархия — мать порядка!

грабь награбленное!

экспроприация экспроприаторов!

мир хижинам — война дворцам!

Щекн, На самом деле достаточно пугающие новости. Если законы в ЕС более не защищают частную собственность Дерипаски

Alchemist01, чё-то эти Махновцы особняки попутали похоже… Дерипаска же из этих, кто...

Несколько богатейших российских бизнесменов публично призвали к миру после того, как 24 февраля президент Владимир Путин отдал приказ о начале спецоперации, в том числе Михаил Фридман, Петр Авен и Олег Дерипаска.ЛОНДОН, 14 мар — РИА Новости. Участники анархистского движения захватили здание в Лондоне, которое, предположительно, принадлежит попавшему под санкции российскому бизнесмену Олегу Дерипаске.

«Оккупировав этот особняк, мы хотим показать солидарность с украинским народом, а также с российским народом, который никогда не давал согласия на это безумие», — говорится в сообщении на странице группы resistlondon

анархия — мать порядка!

грабь награбленное!

экспроприация экспроприаторов!

мир хижинам — война дворцам!

Щекн, На самом деле достаточно пугающие новости. Если законы в ЕС более не защищают частную собственность Дерипаски, Абрамовича, Мордашова, и не защищают права Нетребко с Гергиевым, то что говорить о менее известных и успешных россиянах.

Alchemist01, мда… «Запасные аэродромы» для тех кто их себе готовил, похоже что будут разбомблены. Сбежать уже будет некуда. Кто не успел, тот…

А я то все думал, почему из РФ к граничным КПП очереди уже третью неделю чуть ли не больше чем из Украины в Европу.📈Северсталь ищет новые рынки сбыта, финансовое состояние остается устойчивым

📈Северсталь +0% «Северсталь» Алексея Мордашова, который попал в санкционный список ЕС, ищет новые рынки сбыта, финансовое состояние компании остается устойчивым, заявил гендиректор компании Александр Шевелев в видеообращении, опубликованном на официальной странице компании в соцсети. «Рассмотрев различные варианты развития, мы определили конкретный план действий и сейчас находимся в стадии его реализации. Финансовое состояние компании крайне устойчивое, мы понимаем уровень своей загрузки, мы понимаем, кому мы будем продавать, когда. Мы понимаем, как мы будем обеспечивать товарно-материальные ресурсы. Поэтому я не вижу никаких поводов для паники или тревоги. Я также уверен, что мы сделаем все, чтобы обеспечить бесперебойное продолжение работы нашей компании», — сказал он.

Авто-репост. Читать в блоге >>>

Роман Ранний, а про дивы ничего не сказал?

Остап1978, Думаете могут не выплатить уже объявленные дивы??

DenisIX35,

российсая кухня это сплошной инсайд и манипуляции. на прямую сейчас не скажут, скажут что то «есть не нулевая вероятность выплаты дивов», но потом скажут «обама чмо», запретил ввоз основных товаров металлургической отрасли из Российской Федерации и поэтому сейчас ВРЕМЕННО дивов не будет. но потом точно будут, а потом… надо украину восстанавливать а не государство нахлобучивать. в общем надо брать спекулятивно на отмене дивов, скидывать на ожиданиях.

Сергей Иванов, опять же, не забываем про курс рубля… В рублях, даже с «оттягиванием» жирного процента перекупам, итоговая прибыль должна получится очень даже ничего.

Не вижу проблем, тем же Китайцам гнать в Штаты и Европу свою стальную продукцию, приобретая на замен для себя — нашу. Не знаю как сейчас, но раньше у Китайцев как то не очень получалось продавать на этих рынках, не получается того качества как у нас в РФ. Так что со сбытом в Китай, должно получится все очень даже неплохо. Плохо будет Европе, особенно немцам. Из китайского «пластилина» что они называют инструментальной сталью (китайские бокорезы, пассатижи, гаечные ключи — покупали в магазинах?), претензионные станки и прочие механизмы, получатся далеко не претензионные а «китайские», что будут выдавать точность мех.обработки плюс/минус лапоть(( Все хвалёное немецкое качество вылетит в трубу с таким никаким китайским сырьём.

Сергей, вам сколько лет? материаловедение изучали? к конструкционным сталям есть четко регламентированые требования, там как с пасатижами из икспрайса не забалуешь.

Сергей Иванов, так в том то и вопрос, есть ли у них такая сталь чтоб заменить нашу на этом европейском рынке? Тут все далеко не так просто. Это Вам не гаражи из железа варить, по большому счету — пофиг из какого железа по его качеству.

Сергей 35, сварить правильную сталь в китае нет проблем.

Сергей Иванов, все возможно… Вопрос только во времени и цене. А ЕС нужно уже сейчас, и желательно по ценам как из РФСебестоимость(цена реализации с наценкой 20%) у ММК 431$(517), Северстали 242$(290), НЛМК 353$(424). Как будут решать эту задачу, есть какие-нибудь мысли? Или ММК будет работать только на экспорт?

conveyer, а откуда такой огромный разрыв в себестоимости? 431$(517)/242$(290). Череповец вроде не является мега колонией исправительных лагерей, чтоб для производства металла использовать дармовой труд ЗК. У нас все спец комендатуры что стояли в микрорайонах в шахматном порядке с хрущёвками для не «химиков», уже давно в дома квартирного типа переделали. ЗП тоже одни из самых высоких в отрасли. Это что, реально Северсталь по себестоимости продукции идет с таким большим отрывом впереди всей тройки металлургов?Заместитель главы Минпромторга Виктор Евтухов в четверг, 10 марта провел совещание с представителями металлургической отрасли, на котором потребовал снизить цены на продукцию. Видеозапись совещания есть у РБК.

«Товарищи производители. Цены, которые сегодня установлены на основные виды металлопродукции нас не устраивают. Цены должны быть опущены. Для этого вы предоставляете нам себестоимость своего производства», — сказал замминистра. Так, по его словам, стоимость горячекатного проката на рынке сейчас составляет 72 тыс. руб. за тонну при себестоимости около 45 тыс. руб. По такой цене продавать его «невозможно», уверен он.

«Максимум наценка, которую мы можем вам разрешить, — 20%, может быть, 25%. Цены должны быть пересчитаны у всех», — заявил Евтухов. То же самое касается арматуры, холоднокатного листа и другой металлопродукции.

Цены должны быть снижены «значительно», подчеркнул замминистра, пообещав «последствия» для тех, кто этого не сделает. Причем это касается не только производителей металлопродукции, но и всей цепочки посредников, включая трейдеров. «Кто [из посредников] не хочет — тех с рынка нафиг», — сказал замминистра. Представитель Минпромторга подтвердил РБК факт совещания и что там обсуждалось снижение цен на металлопродукцию.

«Если чужие не добьют, то свои задавят», — сказал РБК источник среди производителей металлопродукции, имея в виду западные санкции, которые были введены, в том числе, против владельцев российских металлургических компаний.»

Макс Пчелкин, отлично что сказать. Дальше что? Плановая экономика? Ммк больше других пострадает- на экспорт 20% всего вроде

Сергей, мдааа… Эх, не вовремя я прикупил его акции. Надо было Липку брать ну или Севку. Ладно хоть ещё не на хаях взял. Но и по 62 тоже не очень то и дёшево. А теперь, так и вообще непонятно когда даже выше 50 — будет.

Ладно — переживем! Вон у народа с чипами вообще ужас что! Вчера вот прорабатывали вопрос по замене импортного микроконтроллера на отечественный аналог. Даже если софт переписать, что займет хрен знает сколько времени, да навесить вкруг него кучу периферии что находится внутри импортных. Ну конечно, тот же ЭБУ по этой причине пол багажника Ваза не займет, но тем не менее...

Да и ценники… что покупали импортный меньше 100 рублей, будет стоить (наш, что даже недоаналогом назвать никак нельзя) от 5600 рублей. Одна надежда теперь на китайскую контрабанду из США! Иначе даже светильник на потолке сделать не сможем кроме 2х состояний вкл/выкл. В подогреве сидений наших жигулей (управление) и то микроконтроллер стоит, что стоил 50-60 рублей, а теперь цена его будет от 5600 рублей. Так что теперь два режима для наших задниц в отечественных автомобилях будет: Или жарко или холодно. По их себестоимости, даже не могу цифру представить! Но надеюсь, что не как у аналогов чипов — умножить на 100.

Сергей 35, а что севка — ее завернули из европы еще раньше(санкции в отношении Мордашева, но у нее хотя бы все производство в рф, но 40% клиентов выпали), липка на очереди, импорт стали из рф в ес запретили…

Бизнес модель липки была в рф добываем руду-делаем заготовки-везем в европу и сша на сеть заводов(где нлмк владелец или совладелец) и делаем там конечный продукт с добавленной стоимостью, а теперь что, непонятно…

Макс Пчелкин, севка сама завернулась, при чем — очень оперативно без раскачки. Даже все что в пути было — вернули до чего смогли дотянутся. Санкции были введены не против Северстали, а против Мордашова.

Для того чтоб продолжать торговать без всяких ограничений, ему надо было выйти как другие кто попал под санкции из совета директоров и т.п. А он взамен этого — взял и рубанул сам все.

В итоге, теперь и деньги ждать не надо за поставки фиг знает когда из за санкций, и вперёд НЛМК свободные места для сбыта на Азиатском рынке начали занимать.

Нет, в этом плане Мордашов — молодец, одним выстрелом двух зайцев. И первым в Азию лучшие места занимать, и требование Уважать бизнес из РФ так нехило показал. Если нам там не рады, то уж лучше при первой же попытке наезда уйти оттуда с гордо поднятой головой — хлопнув дверью, чем пытаться там остаться идя на уловки типа «переписать квартиру на тёщу» и т.п. Как сейчас, тут многие в РФ попавшие под санкции, повыводили из…

Сергей 35, теперь уже не имеет значение против кого вводили санкции, всех под одну гребенку замели, а в рф вообще видимо смысла сталью торговать уже не будет.

Макс Пчелкин, так в том то и дело, что в конечном счете всех все равно под одну гребёнку. Просто кто-то ушёл из ЕС сам с гордо поднятой головой, а кого-то сейчас за шкирку выволокут, что сам уходить ни в какую не хотел.Заместитель главы Минпромторга Виктор Евтухов в четверг, 10 марта провел совещание с представителями металлургической отрасли, на котором потребовал снизить цены на продукцию. Видеозапись совещания есть у РБК.

«Товарищи производители. Цены, которые сегодня установлены на основные виды металлопродукции нас не устраивают. Цены должны быть опущены. Для этого вы предоставляете нам себестоимость своего производства», — сказал замминистра. Так, по его словам, стоимость горячекатного проката на рынке сейчас составляет 72 тыс. руб. за тонну при себестоимости около 45 тыс. руб. По такой цене продавать его «невозможно», уверен он.

«Максимум наценка, которую мы можем вам разрешить, — 20%, может быть, 25%. Цены должны быть пересчитаны у всех», — заявил Евтухов. То же самое касается арматуры, холоднокатного листа и другой металлопродукции.

Цены должны быть снижены «значительно», подчеркнул замминистра, пообещав «последствия» для тех, кто этого не сделает. Причем это касается не только производителей металлопродукции, но и всей цепочки посредников, включая трейдеров. «Кто [из посредников] не хочет — тех с рынка нафиг», — сказал замминистра. Представитель Минпромторга подтвердил РБК факт совещания и что там обсуждалось снижение цен на металлопродукцию.

«Если чужие не добьют, то свои задавят», — сказал РБК источник среди производителей металлопродукции, имея в виду западные санкции, которые были введены, в том числе, против владельцев российских металлургических компаний.»

Макс Пчелкин, отлично что сказать. Дальше что? Плановая экономика? Ммк больше других пострадает- на экспорт 20% всего вроде

Сергей, мдааа… Эх, не вовремя я прикупил его акции. Надо было Липку брать ну или Севку. Ладно хоть ещё не на хаях взял. Но и по 62 тоже не очень то и дёшево. А теперь, так и вообще непонятно когда даже выше 50 — будет.

Ладно — переживем! Вон у народа с чипами вообще ужас что! Вчера вот прорабатывали вопрос по замене импортного микроконтроллера на отечественный аналог. Даже если софт переписать, что займет хрен знает сколько времени, да навесить вкруг него кучу периферии что находится внутри импортных. Ну конечно, тот же ЭБУ по этой причине пол багажника Ваза не займет, но тем не менее...

Да и ценники… что покупали импортный меньше 100 рублей, будет стоить (наш, что даже недоаналогом назвать никак нельзя) от 5600 рублей. Одна надежда теперь на китайскую контрабанду из США! Иначе даже светильник на потолке сделать не сможем кроме 2х состояний вкл/выкл. В подогреве сидений наших жигулей (управление) и то микроконтроллер стоит, что стоил 50-60 рублей, а теперь цена его будет от 5600 рублей. Так что теперь два режима для наших задниц в отечественных автомобилях будет: Или жарко или холодно. По их себестоимости, даже не могу цифру представить! Но надеюсь, что не как у аналогов чипов — умножить на 100.

Сергей 35, а что севка — ее завернули из европы еще раньше(санкции в отношении Мордашева, но у нее хотя бы все производство в рф, но 40% клиентов выпали), липка на очереди, импорт стали из рф в ес запретили…

Бизнес модель липки была в рф добываем руду-делаем заготовки-везем в европу и сша на сеть заводов(где нлмк владелец или совладелец) и делаем там конечный продукт с добавленной стоимостью, а теперь что, непонятно…

Макс Пчелкин, севка сама завернулась, при чем — очень оперативно без раскачки. Даже все что в пути было — вернули до чего смогли дотянутся. Санкции были введены не против Северстали, а против Мордашова.

Для того чтоб продолжать торговать без всяких ограничений, ему надо было выйти как другие кто попал под санкции из совета директоров и т.п. А он взамен этого под давлением из Европы ниоткуда выходить не стал, а взял да рубанул сам все. Как вы к нам с санкционной «козьей рожей», так и мы к вам!

В итоге, теперь и деньги ждать не надо за поставки фиг знает когда из за санкций, и вперёд НЛМК свободные места для сбыта на Азиатском рынке начали занимать.

Нет, в этом плане Мордашов — молодец, одним выстрелом двух зайцев. И первым в Азию лучшие места занимать, и требование Уважать бизнес из РФ так нехило показал, чем не Патриотизм? Если Уважать себя как Русского бизнесмена заставил? Если нам там не рады, то уж лучше при первой же попытке наезда уйти оттуда с гордо поднятой головой — хлопнув дверью, чем пытаться там остаться идя на уловки типа «переписать квартиру на тёщу» и т.п. Как сейчас, тут многие в РФ попавшие под санкции, по уходили с занимаемых должностей.Следующую неделю отдыхаем полностью!

Константин Петров, как минимум пока война не закончится,

рынок будет закрыт, а к 14 апреля обещают дефолт, так что ждем до «победного дня»

keekkenen, по ходу дела теперь дефолт пройдет также, как и нападение на Украину:

все в курсе когда это должно быть, вопрос в том, как поступит верхушка,

поскольку, якобы, денег для выплат «по счетам» достаточно (не как в 1998) —

делать или не делать дефолт (вот в чем вопрос ?!) это волевое решение..

остается только ждать — будем ли мы стоять на коленях

или (это только видимость необходимости в людях) падем ниже плинтуса…

keekkenen, денег то скорее всего достаточно, они и в заначке есть, и даже сейчас при санкциях поступают. Вопрос — захотят ли платить? От наших сейчас все что угодно можно ожидать. Предсказуемость дальнейших действий Власти в РФ сейчас близка к нулю(

Сергей 35, это где такой счетчик?

Расим Касимов, beyond-coal.eu/russian-fossil-fuel-tracker/Следующую неделю отдыхаем полностью!

Константин Петров, как минимум пока война не закончится,

рынок будет закрыт, а к 14 апреля обещают дефолт, так что ждем до «победного дня»

keekkenen, по ходу дела теперь дефолт пройдет также, как и нападение на Украину:

все в курсе когда это должно быть, вопрос в том, как поступит верхушка,

поскольку, якобы, денег для выплат «по счетам» достаточно (не как в 1998) —

делать или не делать дефолт (вот в чем вопрос ?!) это волевое решение..

остается только ждать — будем ли мы стоять на коленях

или (это только видимость необходимости в людях) падем ниже плинтуса…

keekkenen, денег то скорее всего достаточно, они и в заначке есть, и даже сейчас при санкциях поступают. Вопрос — захотят ли платить? От наших сейчас все что угодно можно ожидать. Предсказуемость дальнейших действий Власти в РФ сейчас близка к нулю(

Заместитель главы Минпромторга Виктор Евтухов в четверг, 10 марта провел совещание с представителями металлургической отрасли, на котором потребовал снизить цены на продукцию. Видеозапись совещания есть у РБК.

«Товарищи производители. Цены, которые сегодня установлены на основные виды металлопродукции нас не устраивают. Цены должны быть опущены. Для этого вы предоставляете нам себестоимость своего производства», — сказал замминистра. Так, по его словам, стоимость горячекатного проката на рынке сейчас составляет 72 тыс. руб. за тонну при себестоимости около 45 тыс. руб. По такой цене продавать его «невозможно», уверен он.

«Максимум наценка, которую мы можем вам разрешить, — 20%, может быть, 25%. Цены должны быть пересчитаны у всех», — заявил Евтухов. То же самое касается арматуры, холоднокатного листа и другой металлопродукции.

Цены должны быть снижены «значительно», подчеркнул замминистра, пообещав «последствия» для тех, кто этого не сделает. Причем это касается не только производителей металлопродукции, но и всей цепочки посредников, включая трейдеров. «Кто [из посредников] не хочет — тех с рынка нафиг», — сказал замминистра. Представитель Минпромторга подтвердил РБК факт совещания и что там обсуждалось снижение цен на металлопродукцию.

«Если чужие не добьют, то свои задавят», — сказал РБК источник среди производителей металлопродукции, имея в виду западные санкции, которые были введены, в том числе, против владельцев российских металлургических компаний.»

Макс Пчелкин, отлично что сказать. Дальше что? Плановая экономика? Ммк больше других пострадает- на экспорт 20% всего вроде

Сергей, мдааа… Эх, не вовремя я прикупил его акции. Надо было Липку брать ну или Севку. Ладно хоть ещё не на хаях взял. Но и по 62 тоже не очень то и дёшево. А теперь, так и вообще непонятно когда даже выше 50 — будет.

Ладно — переживем! Вон у народа с чипами вообще ужас что! Вчера вот прорабатывали вопрос по замене импортного микроконтроллера на отечественный аналог. Даже если софт переписать, что займет хрен знает сколько времени, да навесить вкруг него кучу периферии что находится внутри импортных. Ну конечно, тот же ЭБУ по этой причине пол багажника Ваза не займет, но тем не менее...

Да и ценники… что покупали импортный меньше 100 рублей, будет стоить (наш, что даже недоаналогом назвать никак нельзя) от 5600 рублей. Одна надежда теперь на китайскую контрабанду из США! Иначе даже светильник на потолке сделать не сможем кроме 2х состояний вкл/выкл. В подогреве сидений наших жигулей (управление) и то микроконтроллер стоит, что стоил 50-60 рублей, а теперь цена его будет от 5600 рублей. Так что теперь два режима для наших задниц в отечественных автомобилях будет: Или жарко или холодно. По их себестоимости, даже не могу цифру представить! Но надеюсь, что не как у аналогов чипов — умножить на 100.Зачем расстроили Сергея?? Он либо из избушки пришёл тут с графиками мировыми (как будто теперь к ним мы как то относимся) либо сам засел. Баста карапузики! Коли вы в России, даже если сталевары, то все равно без шоколада!

Andrealin, это Вы кому ответили?

Что-то Сергеев много тут стало)) Добавил к нику регион.📈Северсталь ищет новые рынки сбыта, финансовое состояние остается устойчивым

📈Северсталь +0% «Северсталь» Алексея Мордашова, который попал в санкционный список ЕС, ищет новые рынки сбыта, финансовое состояние компании остается устойчивым, заявил гендиректор компании Александр Шевелев в видеообращении, опубликованном на официальной странице компании в соцсети. «Рассмотрев различные варианты развития, мы определили конкретный план действий и сейчас находимся в стадии его реализации. Финансовое состояние компании крайне устойчивое, мы понимаем уровень своей загрузки, мы понимаем, кому мы будем продавать, когда. Мы понимаем, как мы будем обеспечивать товарно-материальные ресурсы. Поэтому я не вижу никаких поводов для паники или тревоги. Я также уверен, что мы сделаем все, чтобы обеспечить бесперебойное продолжение работы нашей компании», — сказал он.

Авто-репост. Читать в блоге >>>

Роман Ранний, а про дивы ничего не сказал?

Остап1978, Думаете могут не выплатить уже объявленные дивы??

DenisIX35,

российсая кухня это сплошной инсайд и манипуляции. на прямую сейчас не скажут, скажут что то «есть не нулевая вероятность выплаты дивов», но потом скажут «обама чмо», запретил ввоз основных товаров металлургической отрасли из Российской Федерации и поэтому сейчас ВРЕМЕННО дивов не будет. но потом точно будут, а потом… надо украину восстанавливать а не государство нахлобучивать. в общем надо брать спекулятивно на отмене дивов, скидывать на ожиданиях.

Сергей Иванов, опять же, не забываем про курс рубля… В рублях, даже с «оттягиванием» жирного процента перекупам, итоговая прибыль должна получится очень даже ничего.

Не вижу проблем, тем же Китайцам гнать в Штаты и Европу свою стальную продукцию, приобретая на замен для себя — нашу. Не знаю как сейчас, но раньше у Китайцев как то не очень получалось продавать на этих рынках, не получается того качества как у нас в РФ. Так что со сбытом в Китай, должно получится все очень даже неплохо. Плохо будет Европе, особенно немцам. Из китайского «пластилина» что они называют инструментальной сталью (китайские бокорезы, пассатижи, гаечные ключи — покупали в магазинах?), претензионные станки и прочие механизмы, получатся далеко не претензионные а «китайские», что будут выдавать точность мех.обработки плюс/минус лапоть(( Все хвалёное немецкое качество вылетит в трубу с таким никаким китайским сырьём.

Сергей, вам сколько лет? материаловедение изучали? к конструкционным сталям есть четко регламентированые требования, там как с пасатижами из икспрайса не забалуешь.

Сергей Иванов, так в том то и вопрос, есть ли у них такая сталь чтоб заменить нашу на этом европейском рынке? Тут все далеко не так просто. Это Вам не гаражи из железа варить, по большому счету — пофиг из какого железа по его качеству.russian.rt.com/inotv/2022-03-11/DWN-ekonomicheski-necelesoobrazno--v трудно гейцам без нашей чернины будет

Сергей, странно, при их то росте цен!

шлак брать смертельно опасно в таких замесах

в 08 шлак в 0 сразу увезли и 3 месяца там лежали

жизнь будет только в голубике

Тиберий, в этот раз денег много, по другому наверное будет

И мелочь то не влетела под адрки и санкции

И надо смотрет где инорез, касса табу надолго…черные тоже

Агри, лично я за нордом наблюдаю внимательно

«Норникель» получил разрешение от специальной комиссии при Минфине на обслуживание текущих платежей по валютным обязательствам, об этом в интервью РБК сказал глава компании Владимир Потанин.

Hefe, пока дорогая она для такой ситуации

Агри, в баксах в два раза недавно подешевела недорогая это сколько по-твоему

Hefe,

7777 четыре топоратам линия обороны с дотами и дзотами типо линия Мажено

Тиберий, на это уж совсем неприличнопо 14444 начать, наверное, стоит

Hefe, ставка 20%.

ОФЗ будет доходность 35-40% все кто тарил ОФЗ не смогут их нормально скинуть, что бы купить акции.

Див доходность с учетом этих вводных должна быть 25-30%.

Вот Тебе самый грубый подсчёт без нюансов.

Гай Ма́рий, дивов ждут в этом году только безудержные оптимисты

Агри, госы и Норд скорее всего и заплатят.

Так госы сами себе платят, а у Норда кредит.

Гай Ма́рий, пока с инорезами вопрос не решат, никто ничего платить не станет)

Агри, из СД Русала и норда никто из инорезов не вышелтак что там всё явно решается к нормальной работе

Комиссия при Минфине разрешила «Норильскому никелю» погасить купон по еврооблигациям, рассказал РБК совладелец компании Владимир Потанин. Иначе «Норникелю» грозил кросс-дефолт по другим обязательствам, его общий долг — $10,5 млрд

Подробнее на РБК:

www.rbc.ru/business/12/03/2022/622c47749a79472ebe898181

Hefe, и как? Взяли рублями? ))

Сергей, у норда и баксов с еврами в достатке

Hefe, так запрещено же!

Чтобы купить акции, выберите надежного брокера: