комментарии khornickjaadle на форуме

-

Почему люди покупают дорогую обувь? Потому что им важнее бренд, а не цена. Толковое интервью А. Титова. Источник marketmedia.ru/media-content/my-pervaya-publichnaya-fashion-kompaniya

Почему люди покупают дорогую обувь? Потому что им важнее бренд, а не цена. Толковое интервью А. Титова. Источник marketmedia.ru/media-content/my-pervaya-publichnaya-fashion-kompaniya Вышел квартальный отчёт 9 мес. 2019. Источник e-disclosure.ru/portal/files.aspx?id=768type=5 Выручка на одного работника 732 тыс. руб. Рентабельность капитала и рентабельность активов отрицательные. В общем завод переходит на сборку МС-21 постепенно, сейчас деятельности почти нет.

Вышел квартальный отчёт 9 мес. 2019. Источник e-disclosure.ru/portal/files.aspx?id=768type=5 Выручка на одного работника 732 тыс. руб. Рентабельность капитала и рентабельность активов отрицательные. В общем завод переходит на сборку МС-21 постепенно, сейчас деятельности почти нет. Да, рынок позволял «взять дно» в 2016 году. Классический пример был покупать,«когда льётся кровь».

Да, рынок позволял «взять дно» в 2016 году. Классический пример был покупать,«когда льётся кровь».Инвестор, не спекулянт. Держать или продавать, что подскажите?

Наталья Мудрицкая, ну если с 5 рублей держите, то можно и держать. Отрастёт со временем. От цены покупки многое зависит.

khornickjaadle, Нет, конечно не с 5руб, если бы с 5, то я бы не спрашивала.

Наталья Мудрицкая, извините что вмешиваюсь. Вот конкретно с Иркутом, если бы я влетел (допустим загрузившись по 70, да собственно не вано аже по какой цене загрузился им, не стал бы продавать. Усреднял бы позицию и набирал бы по возможности. Это пожалуй единственная акция в публичном сегменте, которая имеет, на мой взгляд, не 50-процентный, а 50-кратный потенциал роста на длинном горизонте.

Сергей Нагель, 50 раз может через 50 лет. Я прикидки делал. 72 самолёта МС-21 в год с 2024 года примерно 350 млрд. руб. выручка плюс Суперджет 100 самолётов примерно 180 млрд. руб. выручка. Итого выручка 530 млрд. руб. Сравнить по мультам с Эрбасом и получается примерно 3-4 конца от текущих котировок, ну может 5 концов… А как будет на самом деле никто не знает.Инвестор, не спекулянт. Держать или продавать, что подскажите?

Наталья Мудрицкая, ну если с 5 рублей держите, то можно и держать. Отрастёт со временем. От цены покупки многое зависит.

khornickjaadle, Нет, конечно не с 5руб, если бы с 5, то я бы не спрашивала.

Наталья Мудрицкая, Я покупал по 34-35, но потом всё продал. Дорого. 80 будет цена, но нескоро, так думаю, но может и ошибся.Инвестор, не спекулянт. Держать или продавать, что подскажите?

Наталья Мудрицкая, ну если с 5 рублей держите, то можно и держать. Отрастёт со временем. От цены покупки многое зависит.

Прогноз по Газпрому..

Как то так… :))

Авто-репост. Читать в блоге >>>

alexKa, Получается пробой линии восходящего тренда с 2017 года. Верится с трудом…

ЕЖО 3/2019

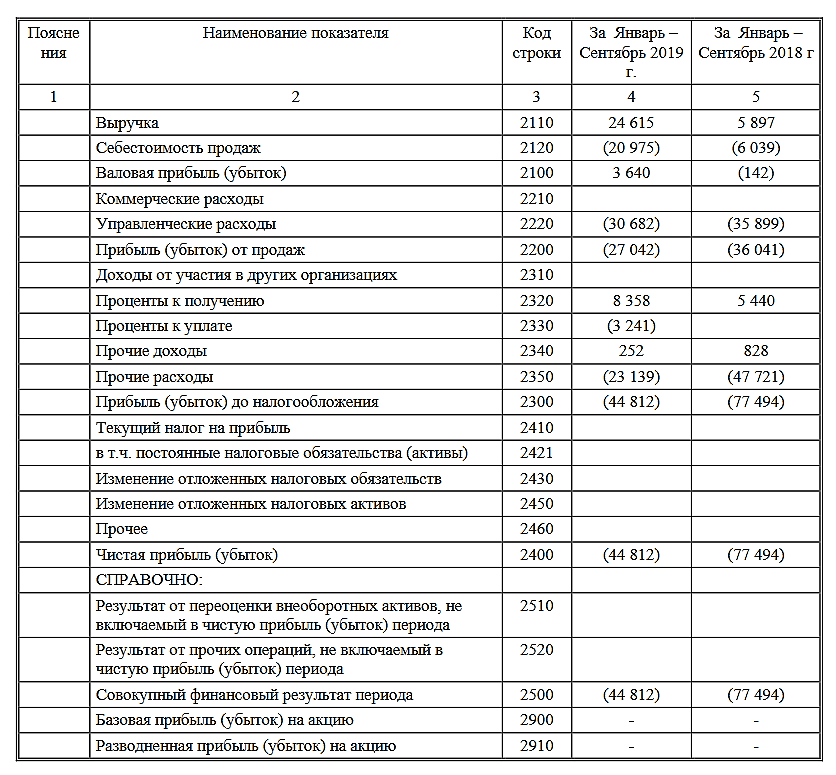

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1553944

выручка выросла в 4 раза.

чистый убыток снизился в 1.7 раза (но всё ещё убыток).

Уставной капитал компании составляет 1333300, и это (цитата) «Один миллион» рублей

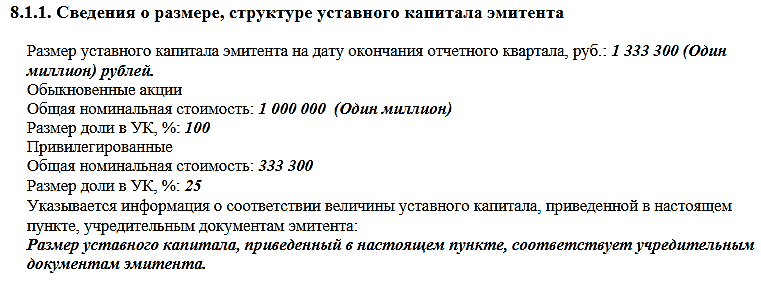

Если в процентах, то тоже загадочные 125%. До известных 146% ещё далеко, но тенденция напрягает.

Дальше — больше.

Префов в обращении: «33330 000 (Сто миллионов) штук»

и ещё может быть размещено: «100 000 000 (Пятьсот миллионов) штук»

Эй, Гостинец, что у вас с математикой??? У меня начинает вызывать большой вопрос все остальные цифры, указанные в отчёте. Может и нет никакого убытка, а уж года три, как прибыль?

макей, Поржал, такого ещё не видел, жесть!С помощью ИНТЕРТРАН обработано 329 контейнеров

Первый этап ОАО «РЖД» реализует совместно с транспортной группой FESCO.

www.gudok.ru/news/?ID=1484314

RLD, Сократили время обработки документов с 5 суток до 24 часов!!! Если государственная задача поставлена, то всё можно сделать.

Северсталь по 700 — почему бы и нет?

В последнее время все чаще и чаще слышу разговоры о том, что металлурги будут продолжать падать. Снижение цен на метал на мировом рынке, как следствие снижение дивидендов...

И действительно, если посмотреть на соотношение дивидендных выплат и цены акций мы увидим фактически прямую зависимость.

CHMF 29.11.2019 03.12.2019 2019 3 кв 27,47 889,8 3,1%

CHMF 13.09.2019 17.09.2019 2019 2 кв 26,72 1014 2,6%

CHMF 14.06.2019 18.06.2019 2019 1 кв 35,43 1121 3,2%

CHMF 03.05.2019 07.05.2019 2018 4 кв 32,08 1055 3,0%

CHMF 30.11.2018 04.12.2018 2018 3 кв 44,39 1002,7 4,4%

CHMF 21.09.2018 25.09.2018 2018 2 кв 45,94 1115 4,1%

CHMF 15.06.2018 19.06.2018 2018 1 кв 38,32 1039,4 3,7%

CHMF 15.06.2018 19.06.2018 2017 4 кв 27,72 1039,4 2,7%

CHMF 01.12.2017 05.12.2017 2017 3 кв 35,61 912,5 3,9%

CHMF 22.09.2017 26.09.2017 2017 2 кв 22,28 882,3 2,5%

CHMF 16.06.2017 20.06.2017 2017 1 кв 24,44 717 3,4%

CHMF 16.06.2017 20.06.2017 2016 4 кв 27,73 717 3,9%

CHMF 09.12.2016 13.12.2016 2016 3 кв 24,96 1006 2,5%

CHMF 14.09.2016 16.09.2016 2016 2 кв 19,66 768,7 2,6%

Что же мы видим. 4 кв. 2016 — выплата 27 руб. цена акции — 717. 1 квартал 2017 — 24 руб. — 717, 2 кв. 2017 — 22 руб. — 882. И т.д.

Напомню, сейчас дивиденды составляют порядка 25 руб. -что соответствует 717 руб. в худшем варианте. Т.е. если бы платили каждый месяц по 25 руб. это составило бы за год порядка 13% годовых.

НО, приводя эти цифры нужно учитывать, что в июне 2016 года ключевая ставка ЦБ составляла 11% годовых.

В сентябре 2017 дивиденды упали до 22 руб. за акцию, ее же цена выросла до 882 руб. Процентная ставка ЦБ упала до 10%.

На данный момент ключевая ставка опустилась до 6,5%, потенциальные дивидендные выплаты составляют более 10% (и это если дивиденды не будут увеличивать).

Dur, Тож такое заметил недавно. Увеличение диввыплат, если оно связано с ростом ЧП, то это супер-вариант. В Правительстве РФ не могут пока определиться, где брать средства на льготы переработчикам СУГ. Источник kommersant.ru/doc/4149148

В Правительстве РФ не могут пока определиться, где брать средства на льготы переработчикам СУГ. Источник kommersant.ru/doc/4149148

Андрей, Сравнил операционные отчёты. 1)Если Вы о том, что нет данных по сопоставимой выручке от выдачи дензаймов за 2018 год, то их не было в отчёте за 2018 год. Видимо не стали их искать. .

khornickjaadle, нет я вот об этом. Где соответствующие параметры в 3 кв 19

Андрей, Это финансовый отчёт, до этого был операционный. Финансовый выйдет в конце ноября.

Сбербанк — в 2020 году расширит сервис доставки посылок

гендиректор «Сберлогистика» (дочерняя компания Сбербанка) Сергей Малышев:«В следующем году мы планируем задействовать более 2,5 тысяч отделений Сбербанка для приема и выдачи посылок, установить более 5 тысяч постаматов на базе отделений Сбербанка, и это все покроет чуть больше 800 городов Российской Федерации»

Первый зампред правления Сбербанка Лев Хасис — пока у сервиса нет планов выйти на международный рынок:

«Сейчас фокус у „Сберлогистики“ — доказать, что те гипотезы и цели, которые у нас есть в России, достигнуты, и до тех пор, пока это не произойдет, мы будем полностью фокусировать „Сберлогистику“ в России»

источник

Авто-репост. Читать в блоге >>>

редактор Боб, Сбер идёт в бизнес — диверсификация. Скоро заработает экосистема Сбера.Анализ дебиторской задолженности ПАО ОР. В структуре этой задолженности львиную долю занимает дебиторская задолженность розничных покупателей ( рассрочка). Объём заключённых договоров рассрочки в 2012 году составил 0,5 млрд. руб., в 2018 году — 2,9 млрд. руб. Просрочки по этим договорам в 2012 году почти не было, так как компания начала продвигать эту услугу с 2010 года. Просрочка в 2018 году — 1,24 млрд. руб. Валовая маржа по продаже товаров в розницу у компании стабильна и находится в диапазоне 50-60%. Принял 50%. Получается, что отложенная валовая прибыль по рознице в 2012 году равнялась 0,25 млрд. руб., а в 2018 году 2,9 — 1,24 и разделить на 2 равно 0,83 млрд. руб. Чем больше договоров заключает компания, тем больше отложенная валовая прибыль, несмотря на рост просрочки.

khornickjaadle, меня нередко посещает вопрос: участвуют ли в обсуждениях на сим форуме инсайдеры? Думаю да, но понимаю, что правду никогда не узнаю.

Именно ваше «поведение» (в отличие от прочих) я охарактеризовал бы как «инсайдерское» и целевое. Очень уж ярко и часто вы топите за «обувной успех» )

Либо же всё депо у вас в обутках, а поиск плюсов и надежд вас успокаивает.

Ничего личного ))

Евдокимов Сергей, меня тоже посещали такие мысли, но просто не озвучивал. Либо человек влюблен в эту компанию по уши и выдает желаемое за действительное, либо есть прямой интерес

Андрей, А где Вы нашли желаемое? Написал что есть.

khornickjaadle, сравните например операционные показатели 3 кв 18 с 3кв 19 и скажите что нехватает в последнем. Для меня это негативный сигнал, для вас позитив ибо вы сказали что продолжаете докупать. Второе компания не продолжает сотрудничать с рейтинговым агентством для меня еще один сигнал, вы говорите нечего страшного оптимизация расходов. Я говорю меня настораживает то что открылось много дополнительной торговой площади, а на выручке это не отразилось, вас это не беспокоит в целом же выручка больше, а то что она пришла не от основной деятельности, а от микрозаймов вас это не пугает. Позвольте ну так компания как производитель обуви схлопнутся может и будет это МФО ОР.

Андрей, Сравнил операционные отчёты. 1)Если Вы о том, что нет данных по сопоставимой выручке от выдачи дензаймов за 2018 год, то их не было в отчёте за 2018 год. Видимо не стали их искать. По мне, наоборот, это плюс, так как добавили новую позицию в отчёт в 2019 году.2) Про оптимизацию расходов не говорил. Говорил, что договор истёк, заключать новый не стали. Там что-то объяснили, что будут вроде выходить на международный уровень агентств. Да и зачем им рейтинг, если они и так работают со Сбером, ПСБ, в прошлом году с ВТБ работали. Здесь может соглашусь, негатив есть. 3) Не беспокоит, что площадей больше, а выручка адекватно не выросла. Увеличивают постоянно средний чек, поэтому выручка от розницы почти не выросла. Очень сильно выросла оптовая выручка и выручка от дензаймов — видимо на этом сейчас акцент. 4) Не думаю, что схлопнется компания. Выручка от опта и розницы уже соизмерима, а дензаймы не росли особо в 2017 и 2016 годах, сейчас наращивают дензаймы. Вообще-то, 3 вида выручки это плюс.Анализ дебиторской задолженности ПАО ОР. В структуре этой задолженности львиную долю занимает дебиторская задолженность розничных покупателей ( рассрочка). Объём заключённых договоров рассрочки в 2012 году составил 0,5 млрд. руб., в 2018 году — 2,9 млрд. руб. Просрочки по этим договорам в 2012 году почти не было, так как компания начала продвигать эту услугу с 2010 года. Просрочка в 2018 году — 1,24 млрд. руб. Валовая маржа по продаже товаров в розницу у компании стабильна и находится в диапазоне 50-60%. Принял 50%. Получается, что отложенная валовая прибыль по рознице в 2012 году равнялась 0,25 млрд. руб., а в 2018 году 2,9 — 1,24 и разделить на 2 равно 0,83 млрд. руб. Чем больше договоров заключает компания, тем больше отложенная валовая прибыль, несмотря на рост просрочки.

khornickjaadle, меня нередко посещает вопрос: участвуют ли в обсуждениях на сим форуме инсайдеры? Думаю да, но понимаю, что правду никогда не узнаю.

Именно ваше «поведение» (в отличие от прочих) я охарактеризовал бы как «инсайдерское» и целевое. Очень уж ярко и часто вы топите за «обувной успех» )

Либо же всё депо у вас в обутках, а поиск плюсов и надежд вас успокаивает.

Ничего личного ))

Евдокимов Сергей, меня тоже посещали такие мысли, но просто не озвучивал. Либо человек влюблен в эту компанию по уши и выдает желаемое за действительное, либо есть прямой интерес

Андрей, А где Вы нашли желаемое? Написал что есть.Анализ дебиторской задолженности ПАО ОР. В структуре этой задолженности львиную долю занимает дебиторская задолженность розничных покупателей ( рассрочка). Объём заключённых договоров рассрочки в 2012 году составил 0,5 млрд. руб., в 2018 году — 2,9 млрд. руб. Просрочки по этим договорам в 2012 году почти не было, так как компания начала продвигать эту услугу с 2010 года. Просрочка в 2018 году — 1,24 млрд. руб. Валовая маржа по продаже товаров в розницу у компании стабильна и находится в диапазоне 50-60%. Принял 50%. Получается, что отложенная валовая прибыль по рознице в 2012 году равнялась 0,25 млрд. руб., а в 2018 году 2,9 — 1,24 и разделить на 2 равно 0,83 млрд. руб. Чем больше договоров заключает компания, тем больше отложенная валовая прибыль, несмотря на рост просрочки.

khornickjaadle, меня нередко посещает вопрос: участвуют ли в обсуждениях на сим форуме инсайдеры? Думаю да, но понимаю, что правду никогда не узнаю.

Именно ваше «поведение» (в отличие от прочих) я охарактеризовал бы как «инсайдерское» и целевое. Очень уж ярко и часто вы топите за «обувной успех» )

Либо же всё депо у вас в обутках, а поиск плюсов и надежд вас успокаивает.

Ничего личного ))

Евдокимов Сергей, Конечно успокаивает, всё депо загнал в папир. Ну не только плюсы ищу, но и минусы стараюсь. Критику приветствую.- Анализ дебиторской задолженности ПАО ОР. В структуре этой задолженности львиную долю занимает дебиторская задолженность розничных покупателей ( рассрочка). Объём заключённых договоров рассрочки в 2012 году составил 0,5 млрд. руб., в 2018 году — 2,9 млрд. руб. Просрочки по этим договорам в 2012 году почти не было, так как компания начала продвигать эту услугу с 2010 года. Просрочка в 2018 году — 1,24 млрд. руб. Валовая маржа по продаже товаров в розницу у компании стабильна и находится в диапазоне 50-60%. Принял 50%. Получается, что отложенная валовая прибыль по рознице в 2012 году равнялась 0,25 млрд. руб., а в 2018 году 2,9 — 1,24 и разделить на 2 равно 0,83 млрд. руб. Чем больше договоров заключает компания, тем больше отложенная валовая прибыль, несмотря на рост просрочки.

Ну в отсутствии хоть каких то новостей рассуждаем об этих скромных карманных деньгах, которые должны были стать частью солидного байбэка

Андрей, Да всё ясно пока — мелочь льёт в стакан, робот выкупает. Такой вопрос есть, что инофонды себя не проявляют никак. Посмотрел внебиржевые сделки — ничего нет.- Чёт бестолковщина продолжается: вроде как робот-фанатик продолжает покупать бумаги из стакана. Мини-байбэк продолжается…

Как-то, имхо, маленько несерьезно.

И всё это при объявленном и действующем байбеке.

Евдокимов Сергей, Получается, что не хочет увеличивать долю больше 50% в компании А. Титов.

khornickjaadle, а на кой тады выкуп объявлял? Где логика? )

Евдокимов Сергей, Так выкуп объявлялся, когда доля А. Титова была 44%. Вот может и планировалось, что с рынка доберут 6%. Логика может быть только, если стратегу сейчас продали бумагу.

Чтобы купить акции, выберите надежного брокера: