комментарии khornickjaadle на форуме

-

Цены на стандартные термопласты в России с июня 2020 года растут и приблизились к отметке 100000 руб. за тонну в октябре. Источник pp.plastinfo.ru/

Цены на стандартные термопласты в России с июня 2020 года растут и приблизились к отметке 100000 руб. за тонну в октябре. Источник pp.plastinfo.ru/В ежеквартальном отчете за 9 мес. 2020 опять набившая оскомину старая песня про остановы весной 2020 года 120 шинных заводов.

У НКНХ и ее акционеров за 9 мес. 2020 образован убыток в размере 2 271 505 000 руб.

По признанию самой компании «Значение показателя нормы чистой прибыли за 9 месяцев 2020 года приняло отрицательное значение -2,22%. Одной из основных причин является отрицательная курсовая разница по переоценке кредитных обязательств в сумме 18.7 млрд.руб., сложившаяся вследствии снижения курса национальной валюты».

По отдельному 4 кварталу у меня хорошие ожидания. Получим Прибыль до налогообложения в районе: 4 млрд. руб. + 0,8712 млрд. х уменьшение курса EURRUB. Есть небольшая надежда, что все 14 млрд могут показать

Картинка по займам в EUR

Продолжилась выборка кредитов на комплекс и на электростанцию. На станцию уж совсем мало выбрали — всего 2 млн. EUR. Но остается еще пусконаладка, которая будет произведена в 1 кв..2021г.

Напомню, что возврат кредита на станцию начнется с октября 2021г. по 1/24 от выбранного тела и завершится в апреле 2033г.

Кредит на комплекс начнут гасить с августа 2023г. по 1/20 от выбранной суммы и завершится также в феврале 2033г.

Ставка по кредитам составляет 0,6% годовых + EURBOR 6-и месячный. С учетом того, что EURBOR сейчас отрицательный, то фактическая ставка обслуживания кредитов 0,6% годовых

Обслуживаемые сейчас % по кредиту относятся на стоимость строящихся производств и никак не уменьшают чистую прибыль компании. Равно не будут ее уменьшать и транши по погашению тела кредитов.

Rondine, Зато сохранился объём продаж пластиков. Значит нет конкуренции с ЗСНХ.

Рассчитал примерную выручку и прибыль от продаж товаров под СТМ за 4 квартал 2020 года. А. Титов говорил в одном из своих интервью о том, что задачей компании является восстановление показателей деятельности компании к концу года. За 2019 год выручка от продаж товаров составила 11,6 млрд. руб. За 9 месяцев 2020 года выручка от продаж товаров под СТМ равнялась 4,3 млрд. руб. Авансы, выданные на покупку товара под СТМ за рубежом не снизились, а выросли за 2020 год. Значит ОР без проблем может нарастить объём продаж за 4 квартал 2020 года на 7,3 млрд. руб., чтобы сохранить баланс закупок и продаж в 2020 году. В 2019 году компания продала товара по себестоимости примерно равной объёму закупок. Так как ОР продаёт товар оптом и в розницу, то даже при реализации товара по оптовой цене с рентабельностью 30%, прибыль от продаж за 4 квартал может составить 2,2 млрд. руб. Если учесть, что ОР продаёт ещё товары от поставщиков, то мало смысла наращивать складские запасы товара под СТМ, сохраняя при этом высокую маржу продаж. Полагаю, что ОР снизит маржинальность продаж товара под СТМ и увеличит оборот продаж этого товара. Исходя из общих расходов в 180 млн. руб. в месяц за 2019 год, за 4 квартал 2020 года они составят примерно 540 млн. руб. Итого прогнозируемая прибыль до налогов за 4 квартал 2,2-0,54=1,66 млрд. руб. p.s. Прогноз не является рекомендацией к покупке акций ПАО ОР.

khornickjaadle, Похоже на «отбой» форсированию продаж в 4 квартале. В интервью «Прайм» от 18.11.2020 А. Титов сказал, что выручку 2019 года восстановить планируют в 2021 году.

Граждане Трейдеры! Интересно ваше мнение! Пойдёт ли Газпром в зону 194-202 в ближайшие дни? Или же сегодня поворот на коррекцию

MKS, Вопрос сложный. Но, если нефть начнёт дорожать, то вероятность роста газика увеличится.

p/e у компании 364 за 9 мес. Если прибыль увеличится за год, то мульт снизится.

khornickjaadle, не много по P/E.

Меня тут просили посмотреть компанию Peloton Interactive, так там 850!

мимо проходил, За 850 лет окупятся вложения инвесторов в эту компанию. Эта компания не связана с велосипедами?- p/e у компании 364 за 9 мес. Если прибыль увеличится за год, то мульт снизится.

А вот и проспектик ОЗОНа:

sec.report/Document/0001193125-20-284083/

будет чем себя занять ))

Тимофей Мартынов, Ускорение роста маркетплейса: 2018-2019 в 2 раза, 9 мес. 2019-9 мес. 2020 больше чем в 3 раза.

Впереди еще +19%. Готовьтесь.

В этом году, под соусом борьбы с последствиями коронавирусной истерии, владельцы банковского картеля «ФРС» намайнили ~$3 трлн. Таким образом, они переставили график роста агрегата М2 на 19% вверх:

Но сипа этот рост еще не отработала, т.к. боялась вируса. Теперь сипе объяснили, что вируса бояться не надо и можно расти. Вот она и растет. Но основной рост, отыгрывающий +19% объема денежной массы, еще впереди:

Авто-репост. Читать в блоге >>>

$100, Хорошо намайнили бабосиков. Ещё рецессия не закончилась, возможно ещё майнить будут.- Давно не заходил на маркет Вестфалика. Увеличилось количество продуктов питания. В частности, понравилось название батончика с облепихой «Я ем ночью». Прикольно. Так бы, с юморком, подняли бы на байбэке ценник до 100 рублей за акцию и допку организовали.

⚡️#распадская

CEO EVRAZ О ДИВПОЛИТИКЕ «РАСПАДСКОЙ» ПОСЛЕ КОНСОЛИДАЦИИ УГОЛЬНЫХ АКТИВОВ: МЫ ГОВОРИМ ОБ УДВОЕНИИ БИЗНЕСА, С ВЫСОКОЙ ВЕРОЯТНОСТЬЮ БУДУТ ЕЕ ИЗМЕНЕНИЯ

Роман Ранний, Логично предположить, что и ценник за акцию может удвоиться.

khornickjaadle, Южкузбассуголь — не такой уж, на мой взгляд, и вкусный актив, судя по балансу. Сомневаюсь в таком подъеме. Но это не важно )

P/S/ работал я на одной из шахт Южкузбассуголь.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Наверное из-за того, что ЮжКуз на экспорт мало угля отправляет, а больше Евразу продаёт.

главное чтобы он в втб или газпром не превраился.

а вообще вечером сидел графики смотрел. и вот представил, открыл бы я в 18 году счет, и стал бы типа инвестором, надолгую. вот прошло 2 года и заглянул бы я на счет, а он в нуле (по топ бумагам нашим). как бы я себе объяснил, я сижу 2 года жду профит, а он в нуле, ну дивы получил и вся радость. большую часть бумаг популярных они ж два года стоят на месте. газ лук и металл бы принесли профт, а сбер вообще в минусах бы был. инвестор интересная профессия, положил и забыл на 20 лет видимо. ито принесло это ему 100% прибыли. на год то разделить, в итоге что он 2% в год получил бы. призадумался чот дождливым вечером. и ведь нет гарантии что сейчас встав на путь инвестора через 2 года я не увижу сбер по 150.

Sveta-Vital Davydovy, на смартлабе одно время был такой Саша Шадрин, он за всех инвесторов топил, писал много и активно. Ну а поскольку на смартлабе много трейдеров, его подстебывали, конечно. Была такая картинка у нас

Geist, Читаю его) smart-lab.ru/mobile/topic/658283/ он?

Alchemist01, спасибо тебе и Geist за наводку на Шадрина. Хоть будет с кем пообщаться именно в инвестиционном ключе. Ребята, без обид, нашу сберовскую ветку также читаю с интересом!

Вася Баффет, Пж, тут ещё есть хороший живой пример инвестирования с з/п не большими суммами. Человек 15 лет ежемесячно вносит. Ну и результат вполне норм. smart-lab.ru/mobile/topic/655257/ Наверно если добавить ребалансировки к этому подходу то совсем круто должно быть.

Alchemist01, Неплохо, за 172 месяца взял 10 концов или 900%. Небольшими порциями, внося по 3000 руб. в месяц удачно пересидел падение 2008 года.

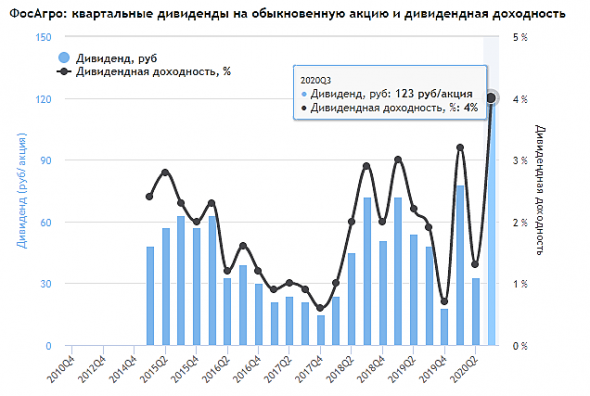

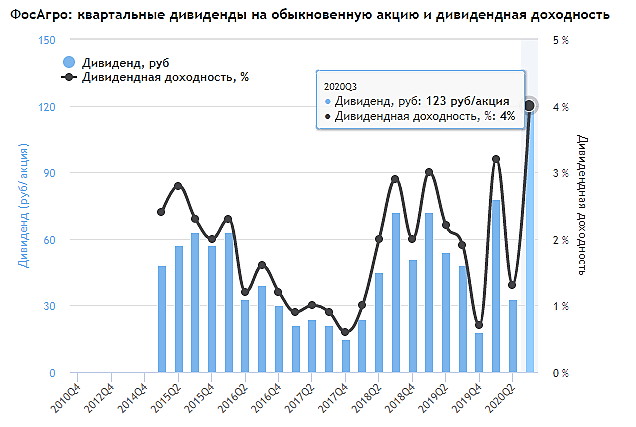

Дивиденд рекордный

smart-lab.ru/q/PHOR/dividend/

Тимофей Мартынов, Соответственно и бумага истхай показала.⚡️#распадская

CEO EVRAZ О ДИВПОЛИТИКЕ «РАСПАДСКОЙ» ПОСЛЕ КОНСОЛИДАЦИИ УГОЛЬНЫХ АКТИВОВ: МЫ ГОВОРИМ ОБ УДВОЕНИИ БИЗНЕСА, С ВЫСОКОЙ ВЕРОЯТНОСТЬЮ БУДУТ ЕЕ ИЗМЕНЕНИЯ

Роман Ранний, Логично предположить, что и ценник за акцию может удвоиться.Проспект почитайте — увлекательно… все, что нужно знать об ОЗОН:

Фронт-маржа ~10% (стр 87)

Процентная ставка по кредиту на финансирование оборота — 15% (F-13)

При этом цены выше ИМ спецрозницы...

Можно кричать про «развитие», но выглядит все достаточно стремно.

Особенно ставка как потребкредит на телефон ))

Банда Анонимов, Ну у них и кредитов-то почти нет. Акционеры финансируют.

khornickjaadle, у акционеров нет денег. Там надо 6 ярдов выплачивать в марте Сберу, либо отдавать управляющие структуры. Поэтому такая спешка с IPO.

Для сравнения, продажа всего остатка (20% как помню) в ДМ дала системе 16.5 ярдов.

И это тоже была экстренная вынужденная продажа (на ней потеряли минимум 10%).

«Кредитов почти нет» это 10 ярдов, из которых 6 к погашению в марте (см. выше).

Только кто эти деньги будет гасить, если ОЗОН требует ввалить оборотки и на нее генерирует убыток?

Там нераспределенный убыток уже 40 ярдов.

По факту 500 миллионов, которые получит система, надо снова закопать в ОЗОН.

А если не закапывать, он просто не сможет работать.

Все эти риски и показывает ставка 15%.

Для понимания посмотрите отчеты нормальных компаний — у них ставки на уровне 7.5%…

Банда Анонимов, Набрали, значит. Я за 2019 год смотрел. Система уже не хочет финансировать Озон. ВБ на этом фоне куда уверенней смотрится.Проспект почитайте — увлекательно… все, что нужно знать об ОЗОН:

Фронт-маржа ~10% (стр 87)

Процентная ставка по кредиту на финансирование оборота — 15% (F-13)

При этом цены выше ИМ спецрозницы...

Можно кричать про «развитие», но выглядит все достаточно стремно.

Особенно ставка как потребкредит на телефон ))

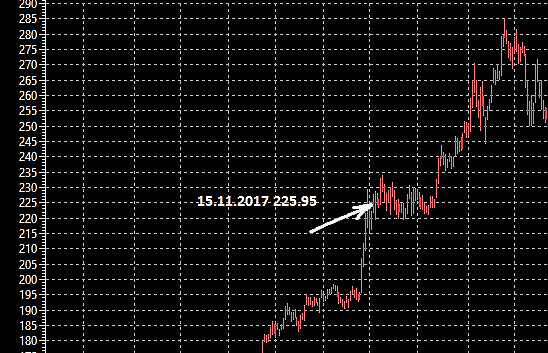

Банда Анонимов, Ну у них и кредитов-то почти нет. Акционеры финансируют.Посмотрел на цену 15.11.2017 — закрытие 225.95. Что было до и после — на графике.

Geist, Ну болото до Нового Года, наверное, потом 260 клюнут. Затем обвал.

khornickjaadle, обоснуешь?

Geist, У газика другой ТА, он понятен.

khornickjaadle, если ты им торгуешь и он понятен, у тебя должен быть зашкаливающий финансовый результат по нему. Он есть?

Geist, В том-то и прикол, что по нулям. Начал хорошо — 400% за 11 месяцев, но затем разуверился на чём заработал и слил профит. А система продолжает работать и по сей день, по 130-140 зайду на плечи на лонг (если дадут).

khornickjaadle, не очень понял тогда, зачем ты разуверился в том, на чем заработал 400%.

Geist, Так психология. Там нужно было шортить газ на 112 с 135-140 летом перед сбитым самолётом и дивгэпом. Стоял с плечами на шорт, но быки сильнее задрали ценник (выше 150), чем рассчитывал. В общем забоялся и потерял.Посмотрел на цену 15.11.2017 — закрытие 225.95. Что было до и после — на графике.

Geist, Ну болото до Нового Года, наверное, потом 260 клюнут. Затем обвал.

khornickjaadle, обоснуешь?

Geist, У газика другой ТА, он понятен.

khornickjaadle, если ты им торгуешь и он понятен, у тебя должен быть зашкаливающий финансовый результат по нему. Он есть?

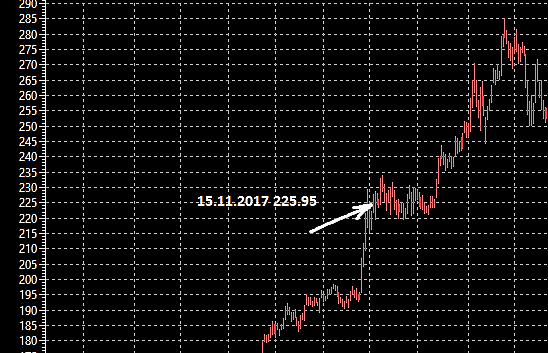

Geist, В том-то и прикол, что по нулям. Начал хорошо — 400% за 11 месяцев, но затем разуверился на чём заработал и слил профит. А система продолжает работать и по сей день, по 130-140 зайду на плечи на лонг (если дадут).Посмотрел на цену 15.11.2017 — закрытие 225.95. Что было до и после — на графике.

Geist, Ну болото до Нового Года, наверное, потом 260 клюнут. Затем обвал.

khornickjaadle, обоснуешь?

Geist, ТА, вернее фрактальная зависимость на большом масштабе может сработать, если 260 будет. Пока непонятно. После 260 — 110-120. Газик жду по 130-140 после 200-210. У газика другой ТА, он понятен. Получается, что две разные, независимые стратегии на одном масштабе сходятся на одном уровне внизу.Посмотрел на цену 15.11.2017 — закрытие 225.95. Что было до и после — на графике.

Geist, Ну болото до Нового Года, наверное, потом 260 клюнут. Затем обвал.Не надейтесь.

Миллер, Костин, Сечин и ряд других вечных «эффективных» менеджеров, уйдут только тогда, когда уйдёт сами знаете кто.

А уж если он уйдёт, там не важно ГП или что другое, там по всему рынку минимум двукратный рост будет…

Alex666, ну да, ох уж этот Путин, довёл экономику до… 3000 пунктов индекса ММВБ, вот уйдёт он, тогда-то заживём! А может двухкратный рост за счёт двухкратной девальвации подразумевается? тогда никому эти циферки не будут интересны в любом случае.

Национальное Достояние, 3000 ММВБ как раз только за счёт многократной девальвации и получилось. И даже это далеко не на всех бумагах отразилось. ГП и это не помогло.

Гляньте на динамику вашего любимого ГП в твердой валюте за последние 10 лет правления Пу, до чего довели национальное достояние)

Alex666, национальное достояние в порядке, шельфы осваивает, газ в Китай гонит по новым трубам, ПГУ полстраны застроило и т.д. Не надо путать котировки с состоянием ГП, оно сейчас несравнимо лучше, нежели, чем в 2008.

any_to_real, вы верите или для этого есть факты? Капитализация в долларах какая? 2008 и 2020?

Эдуард Ганиев, Миллер пришёл, когда Газпром десятку стоил, а сейчас 180. Рост в 18 раз.

Чтобы купить акции, выберите надежного брокера: