Лыжник, я считаю див.доху так:

Допустим будет около 50% МСФО

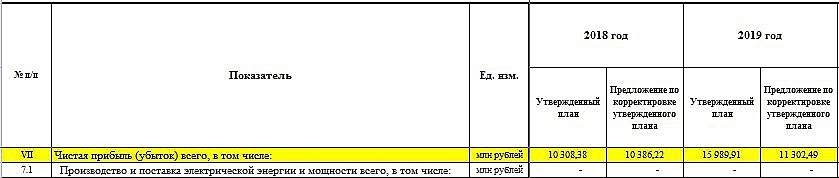

Это 310 млрд руб

81 млрд руб уже выплатили за 3 квартал

остается 229 млрд руб

делим на 0,851 млрд акций и получаем

Дивиденд 269 руб на акцию или ДД = 4,9%

Тимофей Мартынов, а почему вы думаете, что они заплатят 50% от чистой прибыли МСФО? Это ваше предположение? Это ожидание аналитиков рынка? Или есть какие-то обещания, намерения, озвученные в прессе менеджерами Лукойла?

Они могут заплатить 235 за 2018 год (дивидендная политика полностью соблюдена) и тем самым оставить себе резерв на 2019 год.

Например, если они за 2019 год смогут заплатить 250 руб., то тогда будет всё красиво на графике дивидендов по годам. И традиция растущих дивидендов будет соблюдена.

Хотя, я могу ошибаться. Это мое личное предположение.

Лыжник, насколько я помню, Лукойл говорил что готов переходить от периода инвестиций к периоду распределения денег между акционерами, поэтому оснований ожидать низкого коэффициента нет

Тимофей Мартынов, ну, тогда им сложно будет продолжить традицию роста дивидендов по результатам за 2019 год.