комментарии Коммунизму не бывать! на форуме

-

НОРНИКЕЛЬ ПЛАНИРУЕТ ВЫВЕСТИ НА ПОЛНУЮ МОЩНОСТЬ ОБОГАТИТЕЛЬНУЮ ФАБРИКУ В НОРИЛЬСКЕ К ОКТЯБРЮ — КОМПАНИЯ

НОРНИКЕЛЬ ПЛАНИРУЕТ ВЫВЕСТИ НА ПОЛНУЮ МОЩНОСТЬ ОБОГАТИТЕЛЬНУЮ ФАБРИКУ В НОРИЛЬСКЕ К ОКТЯБРЮ — КОМПАНИЯ

Кукл зарядил металургов с утра на 1 лярд, кчемубы это?

Алексей Косяков, вера в существование куклов и объяснение всех движений на рынке действиями мифического существа по имени «кукл», это предвестник будущей потери денег. Есть стакан, в нём участники рынка, есть крупные, есть мелкие. Сорос, в своё время думал что это именно он кукл, но другие участники русского рынка, поставили его на место, после чего он ещё больше стал ненавидеть русских, как простой народ, так и бюрократию непокорённого народа.

Десять лет назад, было очевидно что НЛМК удвоится. Я был пессимистом, на самом деле НЛМК утроилось. В следующие десять лет акции НЛМК опять, как минимум, удвоится, хотя исходя из экономико-политической ситуации они скорее всего удесятерятся. Тем не менее будем консерваторами и заложим в базовой сценарий цену на акции НЛМК в районе от 500 до 1000 рублей. После чего, есть два пути. Один, это исходя из прогнозов, думать как на этом заработать, второй путь — объяснять движение котировок проделками кукла, ничего на этом не заработав.

meetingshareholders, откуда такие познания мыслей Сороса? он вам сам рассказал что он что считает себя куклом российского рынка?

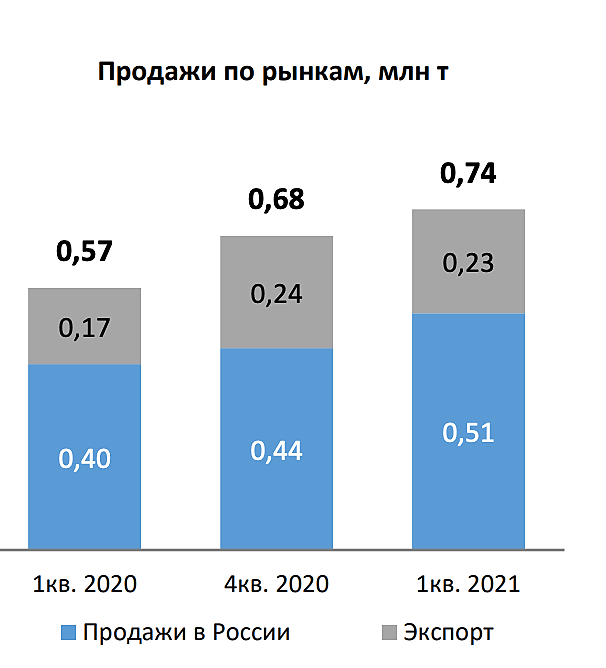

НЛМК отчет

Продажи на «домашних» рынках выросли на 4% кв/кв (-10% г/г) до 2,7 млн т

Продажи на экспортных рынках снизились на 21% кв/кв до 1,2 млн т (-12% г/г).

Рынки продаж: реализация стали на российском рынке достигла 0,5 млн т (+17% кв/кв; +27% г/г) в связи с

пополнением запасов арматуры крупными трейдерами на фоне ожиданий по дальнейшему росту

спроса. Доля продаж в России составила 69% (+5 п.п. кв/кв; -2 п.п. г/г). Экспортные продажи составили

0,2 млн т.

Экспорт упал, но продажи в РФ сильные, для ММК это очень хорошо. Так как традиционно считается, что экспортно ориентированные компании лучше

Сортовой прокат

B и по плоскому прокату 50% это слябы и от этого только 40% пошло на внутренний рынок

Константин Лебедев, то что плохо — тебе хорошо. потому как в лонгах сидишь.Тут главное вовремя спрыгнуть, когда полетит вниз с исторических хаев вся эта памп-энд-дамп компания

Валерий, а когда то ты сам дампил ммк

И где мега-крутой отчет?

Продажи упали на 12% год к году и более 20% квартал к кварталу.

Валерий, зашорти на всю котлету, может на этот раз тебе с нлмк повезет

История роста???

А экспорт-то что так падает?

хмммм...

Nox, пандемия

drbv, ну тогда пожалуйста и стоить нужно как остальной нефтегаз, EV/EBITDA явно не 11-12 должна быть )))

Nox, возможно и такИстория роста???

А экспорт-то что так падает?

хмммм...

Nox, пандемия- НОВАТЭК В I КВАРТАЛЕ УВЕЛИЧИЛ ДОБЫЧУ ГАЗА НА 5,6%, ДО 20,15 МЛРД КУБОМЕТРОВ — КОМПАНИЯ

www.e-disclosure.ru/portal/event.aspx?EventId=MbS3VBwyW064Bx-A36dbtew-B-B - Проекты Потанина и Бажаева могут остаться без льгот по НДПИ

Минфин подготовил поправки ко второму чтению в законопроект о снижении выплат налога на добычу (НДПИ) бедных многокомпонентных руд в Красноярском крае. Согласно проекту, льготы по налогу смогут получить только месторождения «Интергео» Михаила Прохорова, на проекты «Норникеля» Владимира Потанина и «Русской платины» Мусы Бажаева они распространяться не будут.

Согласно поправкам, льготу по НДПИ могут распространить только на новые месторождения, причем не только с низким содержанием никеля, но и с низким содержанием палладия и платины. Месторождения «Норникеля» и «Русской платины», которые, как и «Интергео», находятся в Красноярском крае, должны будут платить более высокий НДПИ. Замминистра финансов Алексей Сазанов 22 марта направил в Минэкономики, Минприроды, Минэнерго и Минюст письмо об изменениях подхода к льготам, сообщает РБК

www.kommersant.ru/doc/4770675  У Амурского судостроительного завода (АСЗ), входящего в Объединенную судостроительную корпорацию (ОСК), из-за санкций возникли проблемы с достройкой многофункционального аварийно-спасательного судна «Керченский пролив». По словам собеседников “Ъ”, верфь не может провести необходимые работы с пропульсивным оборудованием Rolls-Royce, а также системами Kongsberg, так как европейцы отказались из-за санкций работать с предприятием.

У Амурского судостроительного завода (АСЗ), входящего в Объединенную судостроительную корпорацию (ОСК), из-за санкций возникли проблемы с достройкой многофункционального аварийно-спасательного судна «Керченский пролив». По словам собеседников “Ъ”, верфь не может провести необходимые работы с пропульсивным оборудованием Rolls-Royce, а также системами Kongsberg, так как европейцы отказались из-за санкций работать с предприятием.

«Керченский пролив» встал из-за санкций

www.kommersant.ru/doc/4770462 Банки теряют все больше прибыли

Банки теряют все больше прибыли

www.kommersant.ru/doc/4770317Стало известно о намерении ДНР попроситься в Россию. lenta.ru/news/2021/04/10/push/ Все плохо будет с понедельника?

ДокАндрей, нет никакого днр.

пушилин — бывший мммщик, разводила, а ныне петрушка кремля.

если он что-то озвучивает, то только по инициативе москвы.

VpnS, вчера в СерпомПо было-

Нью-выхухоль Захар Прилепин рвется в бой. Не за «Справедливую Россию-За правду», а за Донбасс. Хочет защищать его не только от украинских праворадикалов, но, видимо, и от турецких беспилотников Bayraktar. Тех самых, с помощью которых Алиев вернул Карабах, а теперь Эрдоган продал Зеленскому.

Ну, Захарка бы и голыми руками справился и с радикалами, и с беспилотниками, и с целым НАТО. Зря только Путин танки к украинской границе подгоняет. Одна беда – новое руководство ДНР не хочет писателя пускать. Там, сетует он, полностью сменилась команда, и членам старой, захарченковской, не рады.

Ясное дело: когда одна шайка сменяет другую, старым бандюкам – не место.

Недавно Стрелков -Гиркин живописал, что ДНР руководит «конченый патентованный жулик» Пушилин, расставивший кругом таких же уголовников.

Да, то ли раньше были святые люди: Захарченко, Гиви, Моторола.

Скучно в России. Гиркин, как и Прилепин, мечтает о новой войнушке. Жаль, что не только они. t.me/SerpomPo/9465

Налоговики начали проверку агрохолдинга «Русагро», выяснили VTimes. Что могло послужить причиной для проверки и связана ли она с выступлением владельца компании на встрече с Владимиром Путиным — об этом читайте в нашем эксклюзивном материале trts.io/qDBTB

drbv, как-то всё в кучу смешано в этой статье. Госрег, налоговики, «обиженный» Минсельхоз и тд. А то, что экспортный демпфер это задумка Минэкономвредительства, вообще ни слова. Как и налоговые проверки, которые вообще в этом году сильно активизировались — навёрстывают за 2020, наверное. Сказки на ночь.

Hack America Once Again!,я не читал, опубликовал для тех кому интересно.

Хохлы если сунутся рога пообламаем. на этот раз заберём и Мариуполь, и Харьков. мелочиться не будем. хохлы всё прекрасно понимают, поэтому уверен никуда не сунутся.

Андреев Витя, конечнозаберете, сидя на диване

Alex Stomper, интересно будет понаблюдать график сбера на тот момент

пишет

t.me/borodainvest/693

Саратовский НПЗ отчитался за 4 квартал и 2020 год по РСБУ. Для инвестиций интересны исключительно привилегированные акции, поэтому все цифры мы будем рассматривать исключительно через призму возможных дивидендов на них. Так же для новичков напомню, что обыкновенные акции компании покупать смысла нет, так как материнская Роснефть никогда не платила и не собирается платить на них дивиденды, предпочитая всю прибыль выводить через рост дебиторской задолженности. В данный момент кубышка достигла 16 млрд рублей и уже превышает капитализацию завода.

Удивительно, но Саратовский НПЗ вопреки ожиданиям вполне успешно преодолел кризис и крепко держался до 4 квартала. Спад показателей наступил тогда, когда мы уже не ждали:

— выручка снизилась почти на 15%;

— резко сократилась прибыль от продаж;

— чистая прибыль минимальна;

Из за слабого 4го квартала по итогам года на преф набежало чуть больше 1100 рублей дивидендов или 7% ДД. Не густо, но и не пусто. Искать какие-то рыночные механизмы или логику в итоговых слабых результатах квартала особенного смысла нет. Мое мнение — маржу полностью регулирует руководство Роснефти и именно оно по своей не ведомой нам логике решает сколько именно завод заработает в каждом конкретном периоде. В этом году чуть подрезали 4й квартал, в следующем году немного накинут прибыли в начале года, что компенсировать плановые ремонты в конце года. (внимание на красные столбики каждый 8й квартал)

Динамика котировок скорее всего будет определяться уже результатами следующего года. Мое мнение, что компания даст 1300 — 1500 рублей за 2021 год, а значит котировки ждет долгий и унылый боковик. Какой-то прорыв может быть в 2022 году (если не будет кризиса, так как год не ремонтный), но до этого момента акции не интересны.

Роман Ранний, это было предсказуемо, я про 7% див доходность, а вот распределение нераспределенки — возможна интрига.

Валерий, да какая интрига то?

Никаких рациональных оснований считать, что есть какая-то серьезная вероятность распределения — нет. Ну или нет в открытом доступе :)

zzznth, поэтому интрига сохраняется.Пока не объявлены дивиденды можно помечтать что нераспределенку дадут.

Валерий, какая интрига лол

но мечтать, разумеется, запретить нельзя :) но только куцые какие-то мечты, могли бы сразу, скажем о месте в СД Роснефти или там Газпрома мечтать, что какая-то нераспределенка то

zzznth,валерий об аляске мечтает, что ему какая то роснефть с газпромом, вот где золотое дно

drbv, дауш

таких проще сразу банить, чем потом чушь читать…

zzznth, не забаню, это мой индикатор, я в противоход с ним торгую, как правило с прибыльюя его отслеживаю еще со времен когда он на комоне зажигал и когда он там подписчиков набрал и всех отмаржинколили, человек 100 депозиты в ноль слили, он по мере падения магнита с 11 тыс покупал и покупал его на плечи, все верил в отскок, закрыли их на минимумах как обычно, да и здесь он чудил на ветках аэрофлота в прошлом году и нлмк в 19 году

- Налоговики начали проверку агрохолдинга «Русагро», выяснили VTimes. Что могло послужить причиной для проверки и связана ли она с выступлением владельца компании на встрече с Владимиром Путиным — об этом читайте в нашем эксклюзивном материале trts.io/qDBTB

пишет

t.me/borodainvest/693

Саратовский НПЗ отчитался за 4 квартал и 2020 год по РСБУ. Для инвестиций интересны исключительно привилегированные акции, поэтому все цифры мы будем рассматривать исключительно через призму возможных дивидендов на них. Так же для новичков напомню, что обыкновенные акции компании покупать смысла нет, так как материнская Роснефть никогда не платила и не собирается платить на них дивиденды, предпочитая всю прибыль выводить через рост дебиторской задолженности. В данный момент кубышка достигла 16 млрд рублей и уже превышает капитализацию завода.

Удивительно, но Саратовский НПЗ вопреки ожиданиям вполне успешно преодолел кризис и крепко держался до 4 квартала. Спад показателей наступил тогда, когда мы уже не ждали:

— выручка снизилась почти на 15%;

— резко сократилась прибыль от продаж;

— чистая прибыль минимальна;

Из за слабого 4го квартала по итогам года на преф набежало чуть больше 1100 рублей дивидендов или 7% ДД. Не густо, но и не пусто. Искать какие-то рыночные механизмы или логику в итоговых слабых результатах квартала особенного смысла нет. Мое мнение — маржу полностью регулирует руководство Роснефти и именно оно по своей не ведомой нам логике решает сколько именно завод заработает в каждом конкретном периоде. В этом году чуть подрезали 4й квартал, в следующем году немного накинут прибыли в начале года, что компенсировать плановые ремонты в конце года. (внимание на красные столбики каждый 8й квартал)

Динамика котировок скорее всего будет определяться уже результатами следующего года. Мое мнение, что компания даст 1300 — 1500 рублей за 2021 год, а значит котировки ждет долгий и унылый боковик. Какой-то прорыв может быть в 2022 году (если не будет кризиса, так как год не ремонтный), но до этого момента акции не интересны.

Роман Ранний, это было предсказуемо, я про 7% див доходность, а вот распределение нераспределенки — возможна интрига.

Валерий, да какая интрига то?

Никаких рациональных оснований считать, что есть какая-то серьезная вероятность распределения — нет. Ну или нет в открытом доступе :)

zzznth, поэтому интрига сохраняется.Пока не объявлены дивиденды можно помечтать что нераспределенку дадут.

Валерий, какая интрига лол

но мечтать, разумеется, запретить нельзя :) но только куцые какие-то мечты, могли бы сразу, скажем о месте в СД Роснефти или там Газпрома мечтать, что какая-то нераспределенка то

zzznth,валерий об аляске мечтает, что ему какая то роснефть с газпромом, вот где золотое дно

пишет

t.me/borodainvest/693

Саратовский НПЗ отчитался за 4 квартал и 2020 год по РСБУ. Для инвестиций интересны исключительно привилегированные акции, поэтому все цифры мы будем рассматривать исключительно через призму возможных дивидендов на них. Так же для новичков напомню, что обыкновенные акции компании покупать смысла нет, так как материнская Роснефть никогда не платила и не собирается платить на них дивиденды, предпочитая всю прибыль выводить через рост дебиторской задолженности. В данный момент кубышка достигла 16 млрд рублей и уже превышает капитализацию завода.

Удивительно, но Саратовский НПЗ вопреки ожиданиям вполне успешно преодолел кризис и крепко держался до 4 квартала. Спад показателей наступил тогда, когда мы уже не ждали:

— выручка снизилась почти на 15%;

— резко сократилась прибыль от продаж;

— чистая прибыль минимальна;

Из за слабого 4го квартала по итогам года на преф набежало чуть больше 1100 рублей дивидендов или 7% ДД. Не густо, но и не пусто. Искать какие-то рыночные механизмы или логику в итоговых слабых результатах квартала особенного смысла нет. Мое мнение — маржу полностью регулирует руководство Роснефти и именно оно по своей не ведомой нам логике решает сколько именно завод заработает в каждом конкретном периоде. В этом году чуть подрезали 4й квартал, в следующем году немного накинут прибыли в начале года, что компенсировать плановые ремонты в конце года. (внимание на красные столбики каждый 8й квартал)

Динамика котировок скорее всего будет определяться уже результатами следующего года. Мое мнение, что компания даст 1300 — 1500 рублей за 2021 год, а значит котировки ждет долгий и унылый боковик. Какой-то прорыв может быть в 2022 году (если не будет кризиса, так как год не ремонтный), но до этого момента акции не интересны.

Роман Ранний, это было предсказуемо, я про 7% див доходность, а вот распределение нераспределенки — возможна интрига.

Валерий, с чего вдруг они будут нераспределенку распределять?

Роман Ранний, с того же с чего вдруг валерий гамак по 8300 ждал и газпром по 115 к концу 20 г

ЧИСТЫЙ ОТТОК СРЕДСТВ НЕРЕЗИДЕНТОВ ИЗ ОФЗ И ЕВРОБОНДОВ РФ В I КВАРТАЛЕ СОСТАВИЛ $3,2 МЛРД ПРОТИВ ПРИТОКА $0,6 МЛРД ГОДОМ РАНЕЕ — ОЦЕНКА ЦБ — ПРАЙМ- РУСАЛ ЗАЯВИЛ, ЧТО УДОВЛЕТВОРЕН РЕШЕНИЯМИ СОВЕТА ДИРЕКТОРОВ НОРНИКЕЛЯ ПО ДИВИДЕНДАМ И BUY BACK

Чтобы купить акции, выберите надежного брокера: