avg, как считал?

Тимофей Мартынов, честно говоря, уже и не помню как 5.2-5.6 высчитывал, еще в конце прошлого года сделал пометку, а расчет не сохранил.

Сейчас прикинул, вот так выходит.

Предыстория:

Див. 2015: 5.92руб. на акцию + всего 16.5 млрд. руб.

Див. 2016: 5.39руб. на акцию + всего 15 млрд. руб.

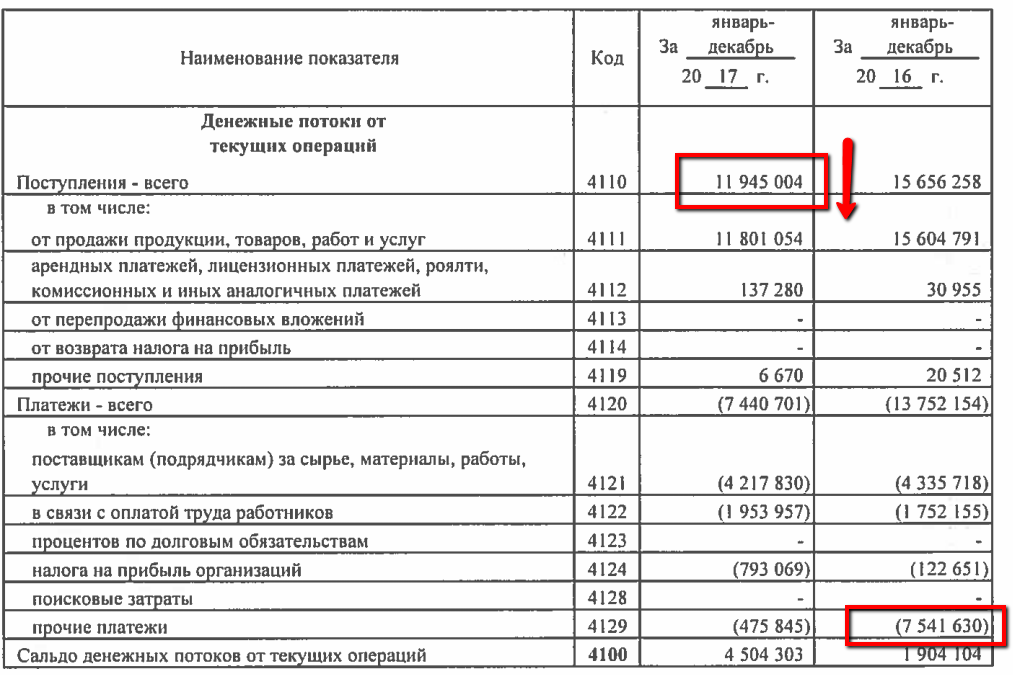

FCF за 2017: 20.385 млрд. 75% от FCF = 15.29 млрд.

1) Беру за базу пред. год (2016) -> (15.29/15)*5.39=5.5руб. на акцию получается дивиденд за 2017.

2) По самой худшей оценке вспоминаем про 45 млрд. за 2015-2017. Итого 45-16.5-15=13.5 остается на 2017, тогда (13.5/15)*5.39=4.85руб.

Но 2-ой случай мне видится маловероятным. Быстрее всего 1-ый + небольшая вероятность на небольшое увеличение относительно него (государство РТК чтит).