Что хочется отметить

1. Все краткосрочные/долгосрончые прогнозы озвученные на дне инвестора как по выручке так и по прибыли и размеру долга — теперь не акутальны

2. Я б на месте сбербанка напрягся… они же открывали кредитную линию с такими то активами — а тут выбыли кэшевые активы… а кредитную линию как то не поджентельменски морозить

3. Держатели облигаций вроде как защищены… но есть ли у них кол опицон?

Оставшиеся вопросы:

— когда поступят деньги от продажи? Июнь ( 2 квартал) или в 3-4 кварталах?

— как поступить с выручкой ( с одной стороны многим хотелось бы увидеть спецдивиденд… там уже посчитали что он может быть около 50 коп.… такой ГЭП к сожалению уже никогда не будет закрыт…

— встаёт новый вопрос это одобрение сделки на СД и обратный выкуп: будет ли он и по какой цене. Я так опнял многие крупные миноритарии хотели выйти из Энел не уранив котировки и это хороший шанс для них. Вопрос кто купить 30 и более % энел

Ну и вопрос волнующий меня что останется акционерам после распределения прибыли (21 лярд) от продажи… после гашения долга ( компания ставила такую задачу), после выкупа акций у несогласных акционеров, после выплаты дивидендов....

Будет ли котировки акций выше 50 копеек?

Если вынуть из денежного потока прибыль от Рефтинской ГРЭС то в 20-22 годы ( до ввода ВИЭ) будут тяжолые и скорее всего бездивидендные.

комментарии Константин Дубровин на форуме

-

Склонение индекса ММВБ (MOEX10)

Склонение индекса ММВБ (MOEX10)

Самое тёмное время суток — пред рассветом!

Не буду многословен, но вот моё вью по российскому голубых фишек.

")

ММВБ 10 закончило коррекцию к движению 2017 года и готово к следующей волне падения… либо к продолжению коррекции в более сложной форме.")

читать дальше на смартлабе Мне кажется что те кто сидят в рубле (short si) имеют железные бейцы

Мне кажется что те кто сидят в рубле (short si) имеют железные бейцы

Это когда нефть падает на 4,5% рубль ослабевает на 1/3%

Или что там вообще происходит?:

читать дальше на смартлабе Немного про ложку хлора в бочки нефти или взболтать но не смешивать.

Немного про ложку хлора в бочки нефти или взболтать но не смешивать.Кризис с трубопроводом «Дружба», куда в конце апреля попала загрязненная хлором нефть, продолжает развиваться по сценарию, который пока оказывается хуже самых пессимистичных прогнозов. Перезапуск поставок в Польшу и Германию, который изначально обещали осуществить в течение недели, а затем — 21 мая снова, откладывается.

Новая дата — это 9 или 10 июня, сообщил «Интерфаксу» источник, знакомый с результатами переговоров представителей «Транснефти» и польских компаний PERN, Orlen и Lotos.

По данным польской стороны, срок еще больше и превышает месяц: полная очистка всех ниток трубопровода будет завершена только к 1 июля, цитирует ТАСС сообщение PERN. Дополнительное время нужно на удаление из труб недокондиционного сырья. Изначально предполагалось, что грязная нефть останется на купивших ее НПЗ. Они смешают ее с качественной и пустят в переработку. Но план провалился. Принадлежащий Total завод Leuna в Германии, начав процесс, завод столкнулся с поломкой и был вынужден остановить все установки, прекратив в том числе и первичную переработку.

читать дальше на смартлабеПретендентов на покупку Рефтинской ГРЭС не осталось что-ли теперь?

Патриция, все хотят купить за дешево....

Что-то хорошее… продажа рефт, которая даёт хорошую прибыль… ну не знаю, по мне так лучше оставить ее

Vadim Badertdinov, зависит от цены… если продажа по 40 лярдов — надо продавать… если по 20 лучше придержать…

а держать для того что б было… тоже нет смысла не хочу показаться паникёром, но по технике там цена в 14коп маячит…

не хочу показаться паникёром, но по технике там цена в 14коп маячит…

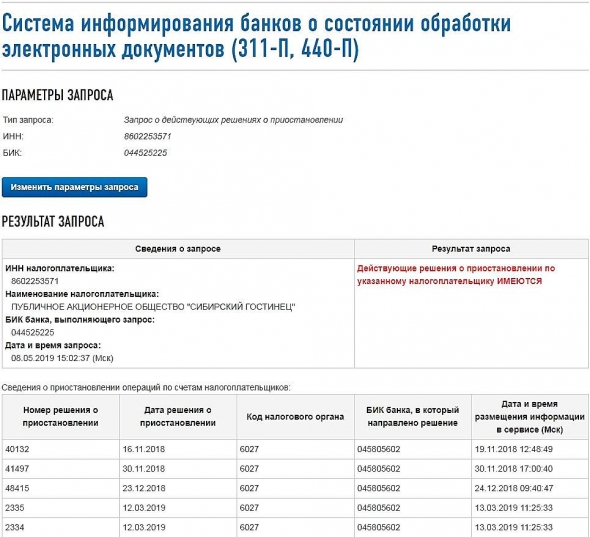

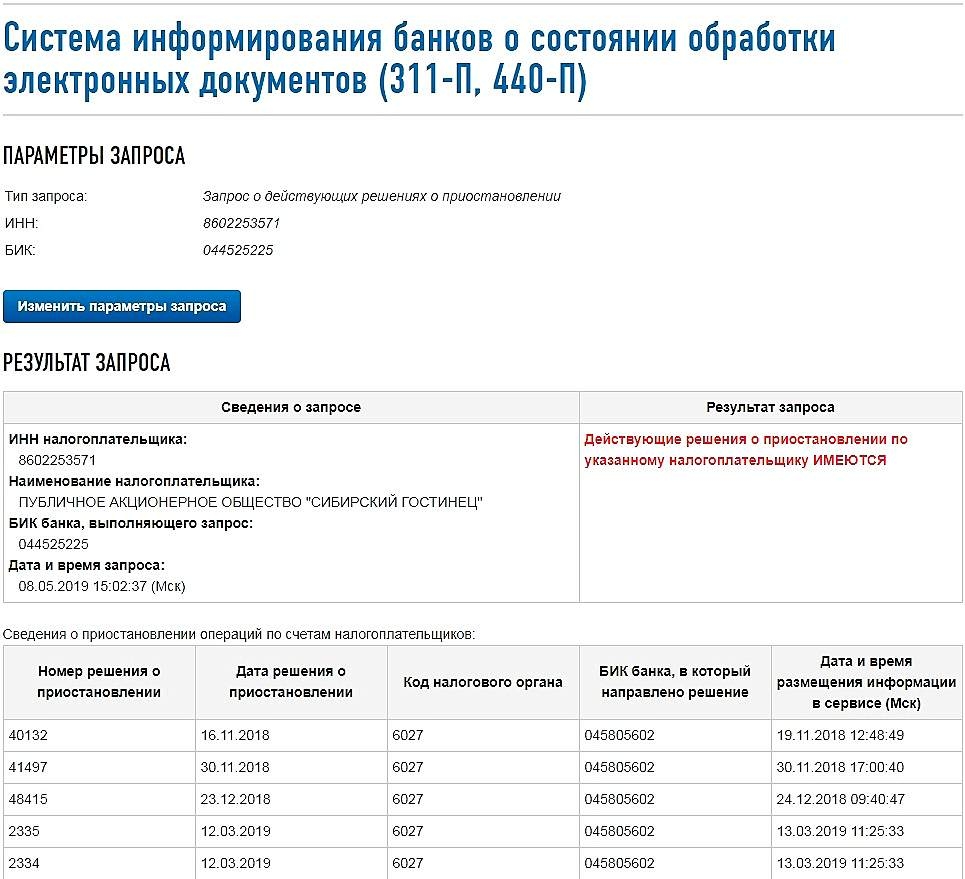

А кто-нибудь понял, откуда такой большой убыток от прекращенной деятельности взялся? В полугодовом отчете его не было

zzznth, отчет не читал… может от продажи МТС банка в МТС?

или от узбекского дела след?

Оператор «МТС» совместно с «Лабораторией Касперского» запустили приложение «МТС Кто звонит». С помощью данного приложения пользователь сможет ограничить себя от назойливых звонков и отмечать номера как «спам». Платная версия приложения будет предоставлять информацию о названии и сфере деятельности организации за 129 руб. в мес.

Источник: vedomosti.ru

Вадим Джог, Это все конечно здорово, но чем плох аналогичный бесплатный сервис от яндекса?

Pawlo FT, какого сервиса?У компании счета заморожены

Владимир Пазий, почему?

Тимофей Мартынов, по данным налоговой

Глянул график башнефти...

Глянул график башнефти...

В общем обычка совсем плохо смотрится… там может вообще сложиться в 2 раза цена ....

ПО префам чуть лучше, а если выарстет выше 2150 то вообще даже шоколадно будет…Объясните вдвух словах, что там за движуха вокруг Башнефти… а то я ее и так стороной обхожу… а с ходу не понять

Konstantin, верующие ждали дивы 250-270, а дадут 159.

Hawer37, со стороны кажется что и так не плохо 15% див. доходность… куда уж больше… хотели 30%?…

Konstantin, Обсчитались,7,46% по обычкам и 8,2% по перфам

xomyk, вообще не считал

www.dohod.ru/ik/analytics/dividend/banep

тут глянулОбъясните вдвух словах, что там за движуха вокруг Башнефти… а то я ее и так стороной обхожу… а с ходу не понять

Konstantin, верующие ждали дивы 250-270, а дадут 159.

Hawer37, со стороны кажется что и так не плохо 15% див. доходность… куда уж больше… хотели 30%?…- Объясните вдвух словах, что там за движуха вокруг Башнефти… а то я ее и так стороной обхожу… а с ходу не понять

«в рамках первого аукциона ДПМ-2 не было отобрано ни одного проекта компании»

А что им помешало? И почему на втором, ноябрьском, не помешает?

Андрей Бажан,

те объекты, которые прошил в первую волну во вторую уже не будут участвовать…

Konstantin, судя по этому, Энел легко и дальше прокатят.

Российские энергокомпании подали заявки на модернизацию почти 10 гигаватт тепловых энергомощностей, надеясь попасть в программу обновления станций через специальную квоту правительства, которая в 6 раз меньше спроса

Андрей Бажан, и мое мнение, что энелю до конца 21 года не стоит впрягаться брать на себя обязательства по дпм лучше гармоничный рост… Закончили виэ взялись за дпм 3. Хотя хочется конечно всего и сразу, но так редко бывает.«в рамках первого аукциона ДПМ-2 не было отобрано ни одного проекта компании»

А что им помешало? И почему на втором, ноябрьском, не помешает?

Андрей Бажан,

те объекты, которые прошил в первую волну во вторую уже не будут участвовать…

Konstantin, судя по этому, Энел легко и дальше прокатят.

Российские энергокомпании подали заявки на модернизацию почти 10 гигаватт тепловых энергомощностей, надеясь попасть в программу обновления станций через специальную квоту правительства, которая в 6 раз меньше спроса

Андрей Бажан, понятно что в первую очередь будут модернизировать мощности компаний имеющих лоби в Минске… Газпром и тп… А уж потом всяких комеосов типо энел юнипро сгк и тп но модернизировать надо, а поскольку тарифы устанавливаются фас, то без учёта в тарифах инвестиционных моментов не обойтись«в рамках первого аукциона ДПМ-2 не было отобрано ни одного проекта компании»

А что им помешало? И почему на втором, ноябрьском, не помешает?

Андрей Бажан,

те объекты, которые прошил в первую волну во вторую уже не будут участвовать…- Очень жаль что рост Энел начался в коррекционной фазе рынков… потенциал ограничен до 1.15 затем снова на 1 из за дивидендов и потом на 0,8… вот там надо будет добирать на пришедшие дивиденды

Точка зрения на ситуацию по нефти

Точка зрения на ситуацию по нефти

ПОчему то с утра не видел такого взгляда что сегодняшнее событие по нефти ( в день каталической пасхи), когда западные рынки выходные — очень сильно напоминают зеркальные события от 25 декабря ( в день каталического рождества).

Только если тогда это было на локальном российском рынке то сейчас фигуру показали на всех рынках...

читать дальше на смартлабе

")

")

Чтобы купить акции, выберите надежного брокера: