Это получается 4,45%, не много, но ведь ещё годовые будут

Сергей Быков, будут, но могут быть такими же или еще меньше… никто ничего не гарантирует

Это получается 4,45%, не много, но ведь ещё годовые будут

Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, всего 239 акции?) на 12000р¸ не густо))

Распадскую не стоит покупать, может обвалиться до 80р за акцию, очень рискованная инвестиция. Мажоритарий дивы платить не будет. Кому нужна бумага без дивов? Уголь дешевеет, выручки в будущем не будет, продажи тоже упадут. Бегите из этого актива, сливайте пока не поздно, продавайте! Обвалится уже скоро вплоть до 50р. Ну а я у вас куплю, зарплата скоро придёт, хочу удвоить позу, хотелось бы цену пониже

Чё-то я не понял, сколько раз в год КуйбышевАзот платит дивиденды? я думал 2 раза, а тут ещё

Есть тут лохи, кто покупал Распадскую по 150 Р.

Андреев Витя, почему сразу лохи? для Распадской 150р — не дорого, нормальная цена — 200р за акцию

Сергей Быков, при отсутствующих дивах никому она нахрен не нужна, кроме самого мажора

Маска, не спорю, котировки говорят сами за себя. Можно купить и ждать с надеждой что инвесторы изменят свое отношение к компании, ждать позитивных изменений, и, возможно, через год-другой Распадская будет стоить справедливые 200р

Есть тут лохи, кто покупал Распадскую по 150 Р.

Андреев Витя, почему сразу лохи? для Распадской 150р — не дорого, нормальная цена — 200р за акцию

Есть тут лохи, кто покупал Распадскую по 150 Р.

Андреев Витя, почему сразу лохи, для Распадской 150р — не дорого, нормальная цена — 200р за акцию

Сергей Быков, вы на такие хорошие книги написали рецензии, а людей лохами называете?! От ошибок никто не застрахован! Скорее всего такие, возможно начинающие трейдеры, имеются, так как компания, в принципе, не плохая. Мое мнение, на истину не претендую.

Алексей Никитин, это мне? я никого не обзывал. Согласен что компания неплохая.

Есть тут лохи, кто покупал Распадскую по 150 Р.

Андреев Витя, почему сразу лохи, для Распадской 150р — не дорого, нормальная цена — 200р за акцию

Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, всего 239 акции?) на 12000р¸ не густо))

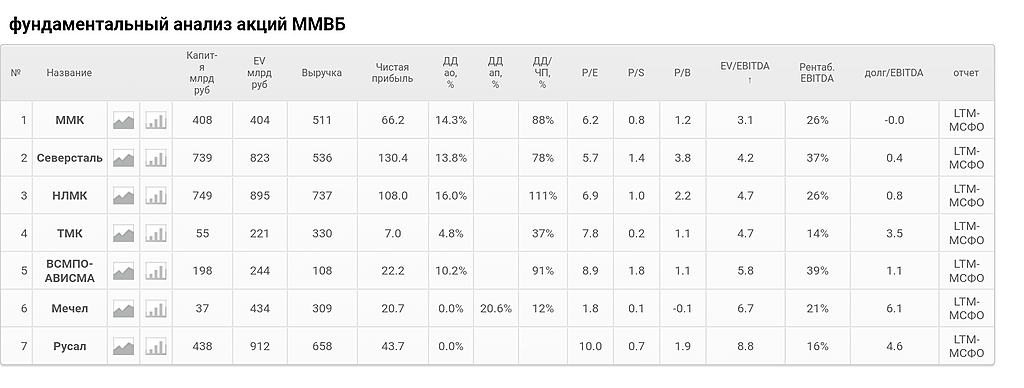

Купил сегодня ММК на 9% от портфеля. Цены на сталь сейчас находятся в низходящем тренде, но несмотря на это я нашел эту компанию достаточно интересной по текущим ценам. Отчёт вышел лучше ожиданий. За счёт падения котировок мультипликаторы остались на привлекательном уровне. По EV/EBITDA ММК является лучшей среди металлургического сектора. Да и в целом мульты неплохие. Дивиденд в процентном соотношении увеличился. Основным риском является дальнейшее снижение цен на сталь. Однако, куда пойдут цены на сталь дальше сложно предсказать. Опасность дальнейшего снижения цен похоже уже заложена в котировки. Свободный денежный поток не изменился. Capex в 2020г тоже не изменится. И если цены на сталь остановятся на текущем уровне, то дивидендная доходность будет выше чем в 2018 году. Чтобы диверсифицировать портфель имеет смысл держать ММК как представителя металлургов, но о рисках помним.

Где отчёт-то? реакция рынка уже есть, а отчёта нет

Мои поздравления Pinkin'у, дождался свои 23:65

Купил по 133рЯ не пойму одного. Сделка была закрыта 18 октября 2019 года. То есть инсайдеры знали об этом ещё 2 недели назад. В такой ситуации вместо того чтобы выкупать акции у нас по 196р, они могли бы начать выкупать с биржи по 122р. Но не сделали этого. Неужели побоялись?

Такие рассуждения. Сейчас 30% компании принадлежит минорам. Чистые активы Сургута — это 4.3 триллиона руб. Грубо говоря 1.3 триллиона из этих активов — это собственность миноров. Мажору приходится делиться прибылью с этих активов, а вывести их при помощи дивидендов невозможно, не поделившись с минорами. Free-Float по обычке 25%. Значит чтобы заполучить долю в 95% мажору нужно скупить 20% из них. По текущим ценам это на сумму 300млрд. руб. После этого мажор сможет скупить оставшиеся 5% обычки и 73% префов принудительно, они стоят ещё 300млрд.руб. Таким образом затратив не менее 600млрд. рублей мажор сможет присвоить себе долю миноров, равную 1.3 триллиона руб. И абсолютно законно. Кто что думает, возможно ли такое?)

Такие рассуждения. Сейчас 30% компании принадлежит минорам. Чистые активы Сургута — это 4.3 триллиона руб. Грубо говоря 1.3 триллиона из этих активов — это собственность миноров. Мажору приходится делиться прибылью с этих активов, а вывести их при помощи дивидендов невозможно, не поделившись с минорами. Free-Float по обычке 25%. Значит чтобы заполучить долю в 95% мажору нужно скупить 20% из них. По текущим ценам это на сумму 300млрд. руб. После этого мажор сможет скупить оставшиеся 5% обычки и 73% префов принудительно, они стоят ещё 300млрд.руб. Таким образом затратив не менее 600млрд. рублей мажор сможет присвоить себе долю миноров, равную 1.3 триллиона руб. И абсолютно законно. Кто что думает, возможно ли такое?)

Те кто держат обычку, расскажите почему из неё не перекинитесь в префку? В чём смысл?

Сергей Быков, smart-lab.ru/q/SNGS/f/y/MSFO/ev/

Тимофей Мартынов, кажется до меня дошло. Сейчас 70% Сургута принадлежит мажору. Этот мажор не хочет делиться кубышкой с минорами, хочет всё себе забрать. Что он может сделать для этого? Он может осуществить принудительный выкуп акций у миноров. Акционер может объявить принудительный выкуп, если он приобрел 95% ГОЛОСУЮЩИХ акций компании. При этом доля акционера должна превысить 95% в результате покупки минимум 10% акций по обязательному предложению. Если эта версия верна, то мажор будет скупать именно обычку по любой цене, для него лучше подешевле, конечно. На префы ему пофиг. Когда доля достигнет 85% мы увидем обязательное предложение по выкупу у миноров. Если мажору удастся при этом заполучить долю в 95% обычки состоится принудительный выкуп всех акций. А мажор станет владельцем всей компании вместе с кубышкой. Как вам такая версия, господа?

Те кто держат обычку, расскажите почему из неё не перекинитесь в префку? В чём смысл?

Сергей Быков, smart-lab.ru/q/SNGS/f/y/MSFO/ev/

Тимофей Мартынов, кажется до меня дошло. Сейчас 70% Сургута принадлежит мажору. Этот мажор не хочет делиться кубышкой с минорами, хочет всё себе забрать. Что он может сделать для этого? Он может осуществить принудительный выкуп акций у миноров. Акционер может объявить принудительный выкуп, если он приобрел 95% ГОЛОСУЮЩИХ акций компании. При этом доля акционера должна превысить 95% в результате покупки минимум 10% акций по обязательному предложению. Если эта версия верна, то мажор будет скупать именно обычку по любой цене, для него лучше подешевле, конечно. На префы ему пофиг. Когда доля достигнет 85% мы увидем обязательное предложение по выкупу у миноров. Если мажору удастся при этом заполучить долю в 95% обычки состоится принудительный выкуп всех акций. А мажор станет владельцем всей компании вместе с кубышкой. Как вам такая версия, господа?