комментарии Сергей Быков на форуме

-

Распадскую не стоит покупать, может обвалиться до 80р за акцию, очень рискованная инвестиция. Мажоритарий дивы платить не будет. Кому нужна бумага без дивов? Уголь дешевеет, выручки в будущем не будет, продажи тоже упадут. Бегите из этого актива, сливайте пока не поздно, продавайте! Обвалится уже скоро вплоть до 50р. Ну а я у вас куплю, зарплата скоро придёт, хочу удвоить позу, хотелось бы цену пониже

Сергей Быков, в США уже 8 угольных компаний обанкротилось за год, а мы тут переживаем отдаст компания гору заработанных денег на дивиденты или не отдаст. Почувствуйте разницу. А что будет, когда цены на уголь снова взлетят? По поводу дивидентов. Евраз дивиденты платит, непонятно почему Распадская должна стать исключением? Мажоритарий добровольно принял новую дивидентную политику, закрепил минимальный объем дивидентов, установил кратность выплаты 2 раза в год и наконец уже заплатил за полугодие. Если он не хочет платить, зачем он всё это проделал? Сумма маленькая? Ну пока тема объединения с Сибуглеметом не снята с повестки дня окончательно, есть смысл придержать кэш. ВЭБ вон весной 2019 г. на 82 миллиарда Сибуглемет докапитализировал, зачем-то ему это нужно было? Будет сделка — хорошо, появится драйвер для положительной переоценки акций. Не будет сделки — скорее всего потратят накопленный кэш на дивиденты. Оба варианта интересны. Лишь бы не выдавили миноритариев за борт. Впрочем многие сами за борт прыгают и это хорошо для оставшихся, можно будет увеличить позицию по сладкой цене.

Алексей aka Markitant, это был сарказм))- Распадскую не стоит покупать, может обвалиться до 80р за акцию, очень рискованная инвестиция. Мажоритарий дивы платить не будет. Кому нужна бумага без дивов? Уголь дешевеет, выручки в будущем не будет, прибыль тоже упадёт. Бегите из этого актива, сливайте пока не поздно, продавайте! Обвалится уже скоро вплоть до 50р. Ну а я у вас куплю, зарплата скоро придёт, хочу удвоить позу, хотелось бы цену пониже

Есть тут лохи, кто покупал Распадскую по 150 Р.

Андреев Витя, почему сразу лохи? для Распадской 150р — не дорого, нормальная цена — 200р за акцию

Сергей Быков, при отсутствующих дивах никому она нахрен не нужна, кроме самого мажора

Маска, не спорю, котировки говорят сами за себя. Можно купить и ждать с надеждой что инвесторы изменят свое отношение к компании, ждать позитивных изменений, и, возможно, через год-другой Распадская будет стоить справедливые 200р

Есть тут лохи, кто покупал Распадскую по 150 Р.

Андреев Витя, почему сразу лохи, для Распадской 150р — не дорого, нормальная цена — 200р за акцию

Сергей Быков, вы на такие хорошие книги написали рецензии, а людей лохами называете?! От ошибок никто не застрахован! Скорее всего такие, возможно начинающие трейдеры, имеются, так как компания, в принципе, не плохая. Мое мнение, на истину не претендую.

Алексей Никитин, это мне? я никого не обзывал. Согласен что компания неплохая.Есть тут лохи, кто покупал Распадскую по 150 Р.

Андреев Витя, почему сразу лохи? для Распадской 150р — не дорого, нормальная цена — 200р за акцию Чё-то я не понял, сколько раз в год КуйбышевАзот платит дивиденды? я думал 2 раза, а тут ещё

Чё-то я не понял, сколько раз в год КуйбышевАзот платит дивиденды? я думал 2 раза, а тут ещёЗа 2 недели такой славный эверест построили.

А сёдня чё не так?

Евдокимов Сергей, коррекция видимо

А об этой новости слыхали?

Вероятно раскрыт безновостной рост акций ММК. Магнитогорский металлургический комбинат закончил разработку и испытания современного полимерного покрытия для проката с конкурентными свойствами и согласует его внедрение в серийное производство.

Вероятно ждет ММК ралли…

IceFinExpert, а есть ссылка?

Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, всего 239 акции?) на 12000р¸ не густо))

Реплика Новичка. IPO саудитов и жулики из ФРС

Тут прочитал про IPO Сауди Арамко. Продают 5% компании за 100 миллиардов долларов.

И вспомнил про неКуе на 60-120 ярдов в день.

Ну а что стоит ФРС на кнопочку нажать разок и выкупить всю долю?

За стоимость НОЛЬ.

Ведь именно такова цена нажатия на кнопку.

А какой вывод из этого надо сделать?

Правильно, доллар УЖЕ ничего не стоит. Он стоит ровно НОЛЬ.

И это уже давно поняли в ЦБ РФ. И диверсифицируются в юань, евро и золото. И вышли из трежерей.

А Вы всё ругаете Сахипзадовну, мол проигралась на форексе.

Ещё ж не вечер. Может она вообще спасла ЗВР. Ценой просадки.

Про цену доллара уже поняли в Роснефти. И перешли на евро. И это поняли в Новатеке.

Но этого не поняли трейдеры, лонгующие СИ. СИ это даже не ноль, а НОЛЬ В КВАДРАТЕ.

Воздух, который трейдеры купили за лучшую в мире валюту — рубль.

Нет, лонг СИ это хуже чем воздух, воздухом хотя бы можно дышать.

Дадут ли быкам выйти на отскоке во вторник?

Если дадут, быкам очень повезёт.

Им надо усердно молиться весь понедельник.

И ставить свечки за белую свечку (шутка).

Авто-репост. Читать в блоге >>>

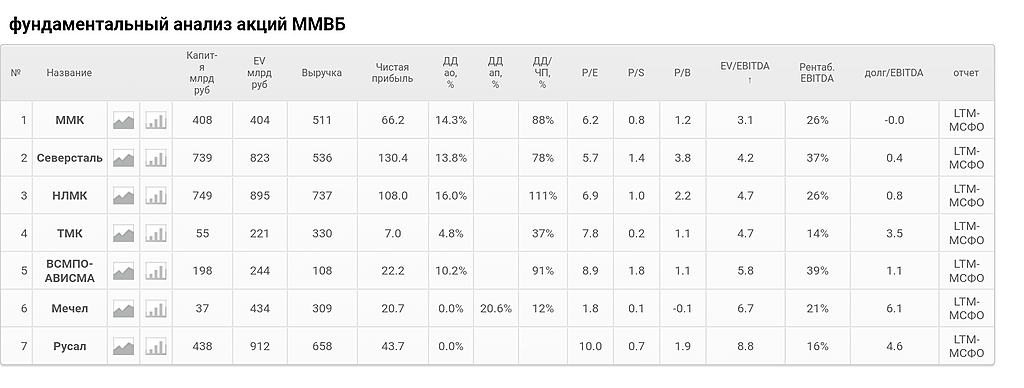

Новичкам везёт, нечаянно дизлайкнул, извиняюсьКупил сегодня ММК на 9% от портфеля. Цены на сталь сейчас находятся в низходящем тренде, но несмотря на это я нашел эту компанию достаточно интересной по текущим ценам. Отчёт вышел лучше ожиданий. За счёт падения котировок мультипликаторы остались на привлекательном уровне. По EV/EBITDA ММК является лучшей среди металлургического сектора. Да и в целом мульты неплохие. Дивиденд в процентном соотношении увеличился. Основным риском является дальнейшее снижение цен на сталь. Однако, куда пойдут цены на сталь дальше сложно предсказать. Опасность дальнейшего снижения цен похоже уже заложена в котировки. Свободный денежный поток не изменился. Capex в 2020г тоже не изменится. И если цены на сталь остановятся на текущем уровне, то дивидендная доходность будет выше чем в 2018 году. Чтобы диверсифицировать портфель имеет смысл держать ММК как представителя металлургов, но о рисках помним.

Сергей, давно анализ делал ?

P/E текущая = 5,59 (против 6,2 в таблице)

У НЛМК и того меньше = 5,45 (против 6,9)

Евдокимов Сергей, сам не пересчитывал мультипликаторы, тем лучше)- Купил сегодня ММК на 9% от портфеля. Цены на сталь сейчас находятся в низходящем тренде, но несмотря на это я нашел эту компанию достаточно интересной по текущим ценам. Отчёт вышел лучше ожиданий. За счёт падения котировок мультипликаторы остались на привлекательном уровне. По EV/EBITDA ММК является лучшей среди металлургического сектора. Да и в целом мульты неплохие. Дивиденд в процентном соотношении увеличился. Основным риском является дальнейшее снижение цен на сталь. Однако, куда пойдут цены на сталь дальше сложно предсказать. Опасность дальнейшего снижения цен похоже уже заложена в котировки. Свободный денежный поток не изменился. Capex в 2020г тоже не изменится. И если цены на сталь остановятся на текущем уровне, то дивидендная доходность будет выше чем в 2018 году. Чтобы диверсифицировать портфель имеет смысл держать ММК как представителя металлургов, но о рисках помним.

Купил по 133р

Купил по 133рЯ не пойму одного. Сделка была закрыта 18 октября 2019 года. То есть инсайдеры знали об этом ещё 2 недели назад. В такой ситуации вместо того чтобы выкупать акции у нас по 196р, они могли бы начать выкупать с биржи по 122р. Но не сделали этого. Неужели побоялись?

Путин недавно был у саудитов и в Эмиратах. Не исключаю, что они выкупают часть Сургута.

Виталий, это тоже самое как если бы у вас была квартира за 1млн.руб, а внутри неё лежит 3 ляма. Но квартира эта ваша на 70%, а остальные 30% принадлежат ещё каким-то другим людям. Вы идёте к арабам и просите чтобы они купили 30%ую долю у этих других людей. Вопрос: зачем вам это?Как вам такая конспирологическая версия: кто то манипулирует ценой обычки с целью продать префы подороже. Обычки меньше, манипулировать легче, на деньги от продажи префов докупается обычка для поддержания ее высокой цены. Это хоть как то объясняет столь дикий спред.

Sergey_Sergeevich, я думаю что эта версия не подходит. Потому что обычки в свободном обращении не меньше, её больше, и манипулировать получается ею сложнее. Всего обычки 35726 млн. штук, а free-float 25% = 8931 млн. акций. Привилегированных всего 7702 млн. штук, а free-float 73% = 5622 млн. акций в свободном обращении на бирже

Чтобы купить акции, выберите надежного брокера: