комментарии Кактус на форуме

-

Удивительно, на одной новости про дивиденды такой феноменальный позитив. Ведь по сути, менеджмент в компании не изменился, бесконечные непрозрачные инвестиционные проекты остались, и в конце концов почему все забыли, что ГП — это та компания, которая часто не выполняет свои обещания! Конечно она пойдёт сейчас на 500₽, для этого же есть все основания! И санкций никаких не будет! Ждём, да и только!:))

Timofi Ivan,

В НКНХ и Центральном Телеграфе тоже феноменальный рост на одной новости про дивиденды был. И тоже по сути ничего не поменялось. Вот так реагирует наш рынок на неожиданно выросшие дивиденды. При этом куча акций, где ДД > 13%, но все давно известно и ожидаемо, поэтому без реакции.

Помните мое ИМХО, что надо зашортить Башнефть пр? Так и не нашел, кто дает. Вышел по 1908 по префу (писал тут)

Shmulia,

Открытие же дает шортить Башнефть, обе.Что то стрёмно как то на посторгах в который раз закрываемся.

РоманП.,

Лукойл, Татнефть и Роснефть тоже на посторгах на больших объемах ниже ушли.

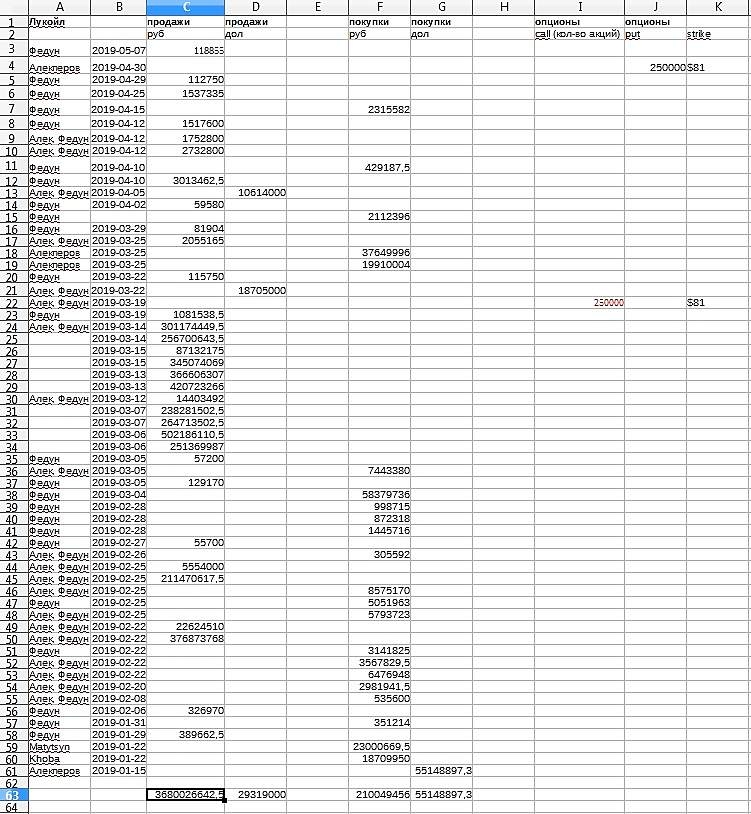

Я думаю, может эта майская ребалансировка не у всех фондов 27 мая завершится, раз опубликовали 14 мая, вот кто-то из фондов уже 14-15 мая ребалансируется?- В Лондоне уже ~78 долларов цена, а Алекперов чего-то не торопится исполнять купленный пут со страйком 81.

Ждет еще ниже что ли.

И у него еще декабрьская покупка 123тыс акций (а опцион-то на 250тыс акций) по 73 доллара осталась.

e-disclosure.ru/portal/event.aspx?EventId=ph9DujQwu0-C1xjOodIKFgQ-B-B

Походу не хочет продавать акции, хеджирует опционом. Значит, боится, что и до 73 долларов допадает. Так это выглядит сегодня.

Анастасия К, спасибо за инфу. В плане идеи по Луку сомнении нет, меня больше волновало когда покупать? Будет ли это короткий импульс или затяжное падение? Сам не очень верю, что Лук долго сможет падать. Как раз падения меня и привлекло для добавления Лука в портфель.

Дядя Федор,

Пока даже топы не возобновили покупки. У Лукойла раскрытие быстро обновляется, увидим, не проспим. Ну и на конец мая денежку наготове держать на финальный выход так сказать. Если к тому времени ничего другого не насчитают.Если снижение доли Лукойла приведет к оттоку 700 млн $, то это получается продажа 8-9 млн шт акций. При дневных оборотах 0,5-1 млн это около полумесячного объема торгов! Или цифры неправильные или Лук будут серьезно лить в ближайшее время.

Дядя Федор,

buyback в месяц на 400-500 млн долларов

www.lukoil.ru/InvestorAndShareholderCenter/Securities/BuyBack

Анастасия К, на 2,6 из 3 млрд долларов они уже выкупили акций, получается навес из 700-400=300 млн долларов. Меньше в 2 раза, что радует, но давление на акцию остается. Вопрос по времени — сколько должна идти ребалансировка?

Дядя Федор,

Там еще погасится часть акций. Ну и новый Байбэк они упоминали

«Лукойл» планирует завершить текущую программу buyback (обратного выкупа акций) в 2019 году, однако после ее завершения собирается анонсировать новую программу. Об этом сообщил в ходе телеконференции с инвесторами первый вице-президент по экономике и финансам компании Александр Матыцын.

«Мы планируем завершить текущую программу buyback в 2019 году. В соответствии с политикой распределения капитала, обратный выкуп акций является инструментом распределения дополнительного свободного денежного потока от благоприятной ценовой конъюнктуры. В связи с этим, после завершения текущей программы мы планируем анонсировать новую, детали которой мы пока не раскрываем, поскольку мы будем обсуждать сроки погашения уже выкупленных акций, которые будут погашаться крупными пакетами», — сказал он.

www.finanz.ru/novosti/aktsii/lukoyl-planiruet-zavershit-buyback-v-2019-godu-a-posle-anonsirovat-novuyu-programmu-1028005785

Но понятно, что это не для быстрого роста идея.Если снижение доли Лукойла приведет к оттоку 700 млн $, то это получается продажа 8-9 млн шт акций. При дневных оборотах 0,5-1 млн это около полумесячного объема торгов! Или цифры неправильные или Лук будут серьезно лить в ближайшее время.

Дядя Федор,

buyback в месяц на 400-500 млн долларов

www.lukoil.ru/InvestorAndShareholderCenter/Securities/BuyBack

Покупают по текущим, при мне за минуту 25тыс. шт кто то взял, все офера смёл.

Значит кому то надо видит перспективу.

РоманП., или кто-то просто зафиксировал профит по короткой позиции)

Auximen, какой брокер дает шортить Башнефть преф? Церих не даёт. И это было в первый день после объявления дивов, т.е. это был или инсайдер который зашортил по 1931р ?, в этот день открылись гораздо ниже. Большой офер смели по 1800р? там ~15тыс шт стояло до 1805р покупали. Мои офера забрали на продажу.

РоманП.,

У Открытия в списке разрешенных для шорта есть Баш-преф

open-broker.ru/ru/trading/services/margin-lending/

Проверила расчеты, продано действительно более чем на 70 млн долларов (без учета опционов). Но и покупки были, неясно, учитывал ли РДВ покупку в начале января АДР-ок Алекперовым на 50 млн долларов.

Анастасия К, чёт не понял, Алекперов с Федуном между собой через опционы акции что ли гоняют?

Auximen,

Непохоже. Кол-во акций и АДР гораздо больше, чем в этих двух опционах (и мы не знаем, исполнялся ли call и если да, то когда)

«Совместные покупки и продажи» — это у них общие кипрские компании и российские ПИФы на двоих.

А опционы — в марте был call (вроде проданный), опять не ясно, исполнен ли он.

При цене выше $87 за GDR начались масштабные продажи менеджмента. С начала 2019 года инсайдеры продали акций на $70.78 млн по средней цене 5700 рублей за акцию.

• Это значит, что при высоких ценах в Лукойле обостряется риск навеса.

.

Тимофей Мартынов,

У меня эти 70 млн продаж менеджмента получаются, если считать недавний Алекперовский опцион пут на акции Лукойла (но раз он не исполнен, надо ли считать, и почему-то в раскрытии никаких подробностей о дате экспирации)

b) Характер сделки: заключение опциона пут на покупку обыкновенных акций ПАО «ЛУКОЙЛ» по цене-страйк

c) Цена (цены) и объем(ы):

цена 81,00 долл.США, объем 250 000 шт.

d) Агрегированная информация (Цена/ Объем/Всего):

81,00 долл.США / 250 000 шт./ 20 250 000,00 долл.США

e) Дата заключения сделки: 30 апреля 2019 г.

f) Место заключения сделки: внебиржевой рынок

e-disclosure.ru/portal/event.aspx?EventId=JpJOcXRfG0uKOjy4POHvcg-B-B

Но даже и эти упомянутые продажи инсайдеров на 70млн долларов при байбэке на более чем 1 ярд в этом году — капля в море.

Вроде как любой владелец/льцы 1% акций может запросить доступ к реестру акционеров.

Учитывая, что довольно много людей с ЦП, объединиться и суммарно набрать этот 1%, наверно, возможно.

Почему не сделали до сих пор — загадка.

Анастасия К, я за. Давайте обьединимся

Михаил FarEast,

Я нано-ритарный акционер :) Больше 100 человек таких как я надо на 1%

Хоть вроде кажется, что много акций, но вот вам вверху странички сказано «Число акций ао 112 698 млн», так что даже несколько миллионов акций ЦП — это мелочь.

Скорее удивительно, что крупные держатели из всяких инвест сообществ типа Аленки или с мфд до сих пор не запросили данные из реестра. Вроде всех интересуют эти забавные продажи.Вроде как любой владелец/льцы 1% акций может запросить доступ к реестру акционеров.

Учитывая, что довольно много людей с ЦП, объединиться и суммарно набрать этот 1%, наверно, возможно.

Почему не сделали до сих пор — загадка.

Анастасия К, а какой вопрос по реестру? вроде список аффилированных лиц ежеквартально публикуют!

Стэфан Геращенко,

Есть немало крупных акционеров, которые не аффилированы, они не будут ежеквартально публиковаться.

Некоторый перечень есть в ежегодном МСФО отчете, но он далеко неполный, да и раз в год — это очень редко.

Плюс какая-то часть (как этот Энергосоюз) видна из решений СД, где опубликованы доли каждого в СД.

Еще бы знать, сколько у маркетмейкеров акций.

Короче, информация об акционерах неполная и с большим временным запаздыванием.

А продажи последние действительно странные. После таких дивидендов он мог бы и по 30 продать легко, но держит 28,5.- Вроде как любой владелец/льцы 1% акций может запросить доступ к реестру акционеров.

Учитывая, что довольно много людей с ЦП, объединиться и суммарно набрать этот 1%, наверно, возможно.

Почему не сделали до сих пор — загадка.

Почему-то иногда раскрытие может аж на 3 недели запаздывать. Ведь в случае с Пресняковым опубликовали буквально через день.

Почему-то иногда раскрытие может аж на 3 недели запаздывать. Ведь в случае с Пресняковым опубликовали буквально через день.

Главбух НКНХ 17.04 и 18.04 продал совсем чуть-чуть акций

e-disclosure.ru/portal/event.aspx?EventId=ODBC8KqolU-CMF0AcLcdWyg-B-BВысокодоходная псевдо-облигация.

Когда уже Энергосоюз допродает на свои сотни миллионов рублей…

Анастасия К, это что за Энергосоюз такой? Это у них акций на ярд на продажу?

РоманП.,

В марте еще по раскрытию посчитали

Энергосоюз сократил свой пакет на 2,38%

Было 2018:

14 Чистяков Владимир

Сергеевич Первый заместитель генерального директора ЗАО «Инвестиционный холдинг «Энергетический Союз»

Компания BRINDIMI INVESTMENTS LIMITED 4,90

www.e-disclosure.ru/portal/event.aspx?EventId=FYlY5dwuekmqavg0BDlqRQ-B-B

Стало 2019:

13 Чистяков Владимир Сергеевич Первый заместитель генерального директора ЗАО «Инвестиционный холдинг «Энергетический Союз» Компания

BRINDIMI INVESTMENTS LIMITED 2,52

www.e-disclosure.ru/portal/event.aspx?EventId=-CWV6Sxq2ykelXIVy7bW0lA-B-B

Вот ссылка на первоисточник расчета

forum.mfd.ru/forum/post/?id=16070463

Чтобы купить акции, выберите надежного брокера: