комментарии Arslan на форуме

-

Что у них там произошло-то? Внезапно ливанули.

Tim0n, коррекция, сэр

Акции стали падать как только БКС объявил об отказе от инвестидеи. Тут два варианта. БКС возможно по договорённостям являлась одним из маркетмейкеров, договорённости кем-то не были выполнены (где и в чем неважно) и БКС разорвало договор. Второй вариант — всё идет по плану.

Олег Кобяков, можно ссылку на этот факт? про БКС.

Arslan, здесь в чате есть ссылка.Посмотрите чуть выше. вот bcs-express.ru/novosti-i-analitika/investideia-v-aktsiiakh-rusgidro-zakryvaetsia

Олег Кобяков, большое спасибо за ответ!Акции стали падать как только БКС объявил об отказе от инвестидеи. Тут два варианта. БКС возможно по договорённостям являлась одним из маркетмейкеров, договорённости кем-то не были выполнены (где и в чем неважно) и БКС разорвало договор. Второй вариант — всё идет по плану.

Олег Кобяков, можно ссылку на этот факт? про БКС.А что такое происходит с Русгидро? чем так не довольны инвесторы, что уже который день так усиленно сливают активы? что то связано дивидендами? просветите кто владеет информацией.

Ewgeny, Откат перед отчетом, как всегда, затем рост к 1.8 в ближайшие неск лет

Merchant, а высока вероятность хренового отчёта?

Интересно, когда уже боковичок пробьется?

Arslan, а также интересно, в какую сторону он пробьется.

Catpain, отчет, думаю, хороший.

Смотрю сейчас на график www.tradingview.com/x/l4ZaKJtE/ и думаю, что если кто-то верит в будущее компании, то самое время покупать в лонг.

www.tradingview.com/x/80h5ptIh/ — а если посмотреть в долларах, так ваще удачный момент для входа :)

jaropolk, на фоне хренового отчёта?..

Стоит ли брать эту облигацию. Доходность вроде нормальная

Сергей Анатольевич, смотрел отчетность компании, обзор и презентацию владельцев перед эмиссией. + каждый день езжу и вижу работу компании, дороги мосты. Вроде, компания вполне надежная и серьезная.

Andrew Kirikov, почему у них по мсфо за 6м2019 убыток?

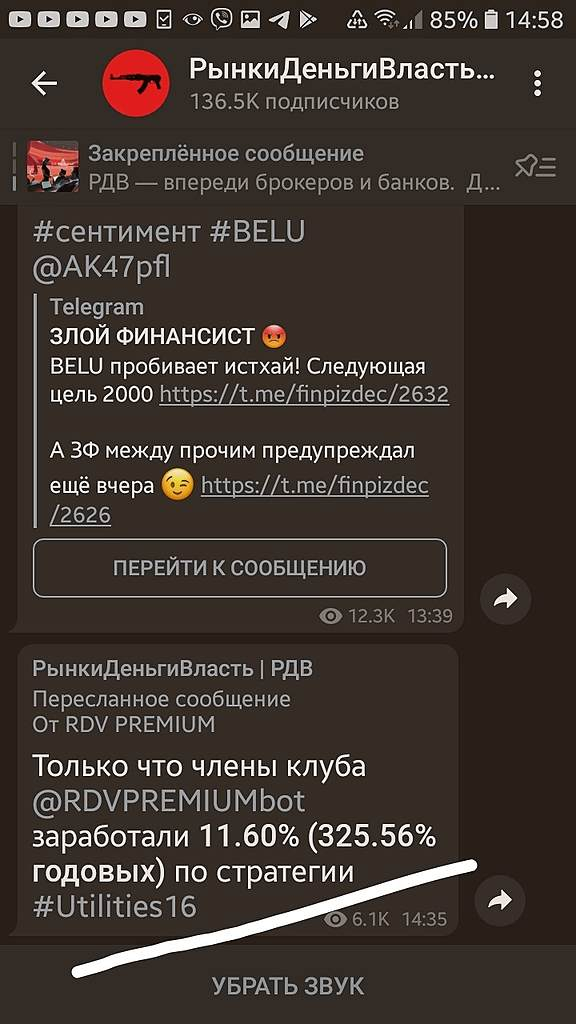

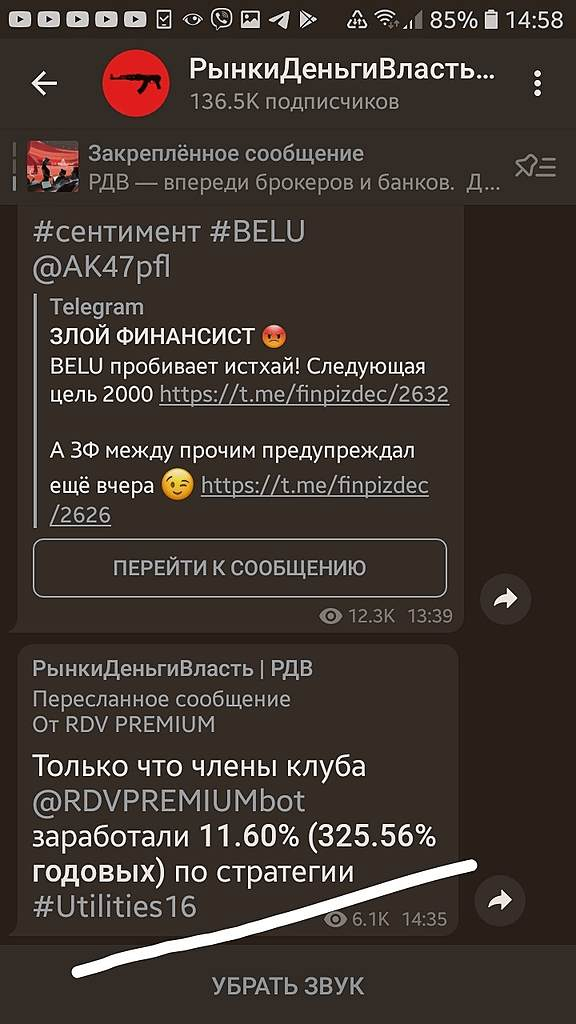

И даже не стесняются выставлять результаты самодельного хайпа)

Russia-n-Roul, там месяц подписки 36 тыр, год — 240 тыров)))РДВ потихоньку разгоняет Белугу)

Arslan, глядя на график, создается впечатление что в рф никто ничего не делает а только пьет продукцию этой компании и все в больших обьемах, скоро кома наступит😂

drbv, Так можно посчитать, сколько пьют и сколько продаёт Белуга. Ещё наверное конкуренты в России водяру продают, не только одна Белуга.

khornickjaadle, я просто поржал)) ясен пень что здесь обычный обман хомяков, кто то ведь купил за 1700 р на этом ажиотаже, луче пошел бы и водки купил и выпил

drbv, так вот — хомячье купит, а потом пойдет бухать… через пару часов )

Банда Анонимов, а вообще конечно грустно на все это смотреть, народ вынул последние деньги из банков, так как проценты по депозитам инфляции не покрывает, и ринулся во все тяжкие на фонд рынок, но не знает что в отличие от американского рынка где тысячи эмитентов которые работают на будущее, у нас 300 компаний старой экономике от торговли до добычи сырья и все, вот и растут блин на 30% в день водочная компания

drbv, грустно??? это РЫНОК, а не бесплатная раздача слонов — тут кто успел, тот и сЪел)

Arslan, грустно за нашу экономику, она безнадежно отстала, раз на бирже представлены 300 компаний которые только дыркив земле могут сверлить и водку гнать

drbv,РДВ потихоньку разгоняет Белугу)

Arslan, глядя на график, создается впечатление что в рф никто ничего не делает а только пьет продукцию этой компании и все в больших обьемах, скоро кома наступит😂

drbv, Так можно посчитать, сколько пьют и сколько продаёт Белуга. Ещё наверное конкуренты в России водяру продают, не только одна Белуга.

khornickjaadle, я просто поржал)) ясен пень что здесь обычный обман хомяков, кто то ведь купил за 1700 р на этом ажиотаже, луче пошел бы и водки купил и выпил

drbv, так вот — хомячье купит, а потом пойдет бухать… через пару часов )

Банда Анонимов, а вообще конечно грустно на все это смотреть, народ вынул последние деньги из банков, так как проценты по депозитам инфляции не покрывает, и ринулся во все тяжкие на фонд рынок, но не знает что в отличие от американского рынка где тысячи эмитентов которые работают на будущее, у нас 300 компаний старой экономике от торговли до добычи сырья и все, вот и растут блин на 30% в день водочная компания

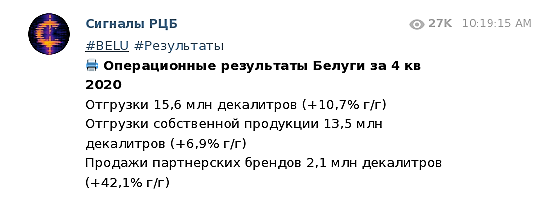

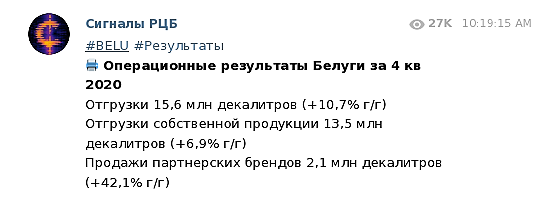

drbv, грустно??? это РЫНОК, а не бесплатная раздача слонов — тут кто успел, тот и сЪел)единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

Arslan, это картинка а не цифры, поищите потребление на душу население за разные года в пересчете на чистый спирт, и удивитесь

drbv,

я лично не пью алкоголь, но крайне сильно сомневаюсь, что россияне настолько обнищали, что перешли на самогонку. скорее, семья будет меньше кушать, чем папа меньше пить))))

Arslan, зря сомневаетесь. С 19 года если не раньше — бум продаж самогонных аппаратов.

Что говорит достаточно однозначно о трендах. От алиэкспресса до митинского рынка.

Если вспомните, похожие тренды, как раз, в голодные 90е были.

Банда Анонимов, вероятно, сужу по своему кругу общения — никто не жаловался, что пришлось перейти на самогон. и бухать тоже меньше/реже не стали, по моим наблюдениям)единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли

drbv,

по рсбу ЧП за 9м20 по срав с 9м19 выросла на 12%.

Arslan, выросла на 12% а акция с 500 р выросла до 1700, это неадекватно

drbv, ну да. типичный разгон от телеги.единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

Arslan, это картинка а не цифры, поищите потребление на душу население за разные года в пересчете на чистый спирт, и удивитесь

drbv,

я лично не пью алкоголь, но крайне сильно сомневаюсь, что россияне настолько обнищали, что перешли на самогонку. скорее, семья будет меньше кушать, чем папа меньше пить))))единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли

drbv,

по рсбу ЧП за 9м20 по срав с 9м19 выросла на 12%.единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

- единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Причиной роста является разгот от телеграмм каналов

arinochka1301, там, насколько я знаю, есть платные подписки на те же самые каналы. тем, кто купил подписку, о разгоне сообщают заранее, наверно, за пару дней или хз. а потом уже остальным хомячкам разгоняют, чтоб было, об кого крыться.

Чтобы купить акции, выберите надежного брокера: