комментарии ZaPutinNet на форуме

-

- Я же вон писал, этот Ливинский хитрожопый хер, они и по префам допку объявят, обвалят ценник, сами выкупят с корешами, а потом уже будут дивы нормальные платить

Кстати, эта схема прекрасно ложится на твой любимый девиз: «Ничего личного это просто бизнес» Вход Ростеха на 30% в капитал Россетей не отменял.

30% это порядка 85 млрд. руб.!

Вход по 1 руб. Свои не переплачивают!

До размытия накопленной прибыли допкой, ждать в обычке нечего. ИМХО

Остаюсь сидеть в префах.

мимо проходил, если будет допка на 85 миллиардов, то лететь россетям к 50 коп., префы тоже пострадают.

MDY, лететь не знаю куда, префы пострадают, но на них допки нет, а у меня в долгую.

Думаю, ещё пострадает фск и сильно. Что бы не платить дивы по россетям за 2019 год, сделают очередной убыток по рсбу, а это заливное в фск. Объявят очередные капитальные затраты в ФСК, акция падает, россети в убытках, вся прибыль на базе, ждёт своего нового акционера.

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, не понимаю, как убыток в россетях влияет на котировки фск?) просто будет хорошая коррекция на всех рынках, начало которой мы наблюдаем пару дней, тогда заливное будет везде.

тоже думается, что пока ростех не зайдет в россети ничего хорошего не будет. вот возьмут они 30% россетей по рублику, тогда можно будет подумать прикупить россетей, т.к. тогда сразу будут и прибыль рисовать и там и там и бабло на дивы тут же найдется…

MDY, я написал

«Объявят очередные капитальные затраты в ФСК, акция падает, россети в убытках»

В остальном с вами согласен.

мимо проходил, аааа, ты имеешь ввиду, что дивов в фск не будет, а т.к. у россетей там 80%, то россети останутся с носом и дивов не увидят, а раньше это были приличные суммы?

MDY, в фск они будут, но не в том количестве, что ожидает рынок. ИМХО

Что бы сети не выплачивали дивы, достаточно показать бумажный убыток по рсбу.

Давим на дочки и сохраняем капитал на базе. Как и в прошлом году. Знаем. Помним.

www.kommersant.ru/doc/3929909

мимо проходил, а почему думаешь, что по префам допку не выпустят? Допусти, для той же стимуляции манагерова сегодня на чем падает.....

tonimontana, ну, видимо, спекулянты спешат зафиксить прибыль

30.09.2019

Производство меди в Чили выросло на 11%

Согласно данным чилийского статистического агентства INE, производство меди в Чили выросло в августе на 11,1% по сравнению с августом 2018 г., до 517,902 тыс.т. Общий объем горнодобычи увеличился в стране на 5,3% в годовом выражении, благодаря низкой базе сравнения в августе 2018 г. и улучшению качества руды.

В 2019 г. на функционировании отрасли негативно отразились сильные ливни на севере страны, где расположено много рудников, и снизившиеся цены на медь.

Марэк, и что из этого следует? как данное сообщение повлияет на котировки акций ГМК?

Maxone, это может повлиять на стоимость меди

Я ничего не хочу сказать, я просто вижу, что бумагу собирают, причем собирают технологичными скоростными автоматами, рисуя невероятные обьемы и только это говорит о качестве инвестора, открой обороты холдинга мрск 2009,,,,2013 года и ты поймешь разницу по оборотам, причем это таже акция и тот же фри… хотя нет уже меньше…

Казимир Алмазов, собирают — вот только для чего? Чтобы потом дурачкам раздать наобещав золотые горы? Они уж сейчас должны платить 50% на дивы, а что мы видим по факту — дивы по обычке просто смешные, кому и для чего она может понадобиться ума не приложу, нам обещают новую див политику уже в это году, подождём, посмотрим.- Ну даже и купили они 18% фри-флоат, хочешь сказать, что остальные тоже по всяким фондам?

Даже не так

«Купленный пакет акций „Россетей“ составляет 1,28% уставного капитала компании. Стоимость сделки — 2 562 400 000 рублей»

Т.е. выкупили, видимо, 11% фри-флоат - Или вот это, так это ещё в начале года было

24 Января 2019 в 06:05

НПФ «Газфонд» вероятно выкупил около 2% акций «Россетей»

НПФ «Газфонд» стал миноритарным акционером «Россетей», выкупив до 2% акций почти за $49 млн. Эта сделка прошла на необычном фоне – с октября обыкновенные акции «Россетей» подорожали почти на 37%, в том числе на 9% в последние дни перед покупкой, притом что бумаги дочерних компаний холдинга такой динамики не показывали. В «Россетях» считают, что холдинг всегда был интересен инвесторам. Но, хотя акции компании выросли почти до номинала, аналитики с этим не согласны, указывая на низкие дивиденды.

Московская биржа сообщила, что 23 января прошла сделка купли-продажи 3,322 млрд обыкновенных акций «Россетей» (включает Федеральную сетевую компанию – ФСК – и распредсетевые компании – МРСК), или 2% акций по 0,9744 рубля за штуку, стоимость сделки составила почти $49 млн. Сразу после её закрытия немедленно прекратился резкий рост бумаг холдинга, отмечавшийся с октября 2018 года: обыкновенные акции начали торговаться в узком коридоре 0,97–0,9715 рубля за штуку.

Для столь длительного роста курса бумаг явных причин не было: в октябре скачок мог быть связан с сообщением от 2 октября о намерении холдинга провести допэмиссию. Тогда источники «Коммерсанта» говорили, что госдоля в «Россетях» может упасть с 88,04% до 75% плюс 1 акции, компания может увеличить free-float и вернуться в индексы биржи. Но такому объяснению противоречила низкая цена бумаг: обыкновенная акция холдинга стоила 0,71 рубля при номинале 1 рубль, и новости о допэмиссии не могли стать предпосылкой к серьёзному росту. Тем не менее к концу года бумаги выросли на 30% и ещё на 9% с 21 по 23 января. Последний раз акции «Россетей» торговались на таком уровне в октябре 2017 года. «Ровно после проведения крупной сделки этот рост полностью остановился, что выглядело неестественно», – говорит Владимир Скляр из «ВТБ Капитала», добавляя, что отмечался и максимальный объём дневных торгов за всю историю «Россетей»: «Каждая четвёртая акция free-float «Россетей» в среду поменяла владельца, объём торгов – самый крупный на бирже, кроме бумаг Сбербанка».

Как утверждают источники на инвестрынке и близкие к «Россетям», сделку по покупке 2% акций провёл НПФ «Газфонд», средствами которого управляет УК «Лидер». После первого этапа акционирования НПФ, когда были распределены 75% фонда, акционерами фонда стали «Газпром» и его дочерние структуры (41,5% от распределённых акций), страховая компания СОГАЗ (33,3%), УК «Лидер» (25%) и Газпромбанк (0,2%). В ноябре на Московской бирже прошли сделки с акциями «Газкона» на 6,2 млрд рублей, после которых НПФ лишается 11,3% акций этой компании, владельцем становится «Газ-сервис», допэмиссию которого накануне выкупил «Газпром газораспределение». Также «Газфонд», исходя из его долей в «Газконе», «Газ-сервисе» и «Газ-теке», в конце декабря получил дивиденды на 3,5 млрд рублей. Таким образом, на счетах НПФ к концу года могли скопиться крупные суммы. В «Лидере» и «Газфонде» на запросы не ответили.

В «Россетях» сказали, что их акции «недооценены», их текущая цена «не соответствует масштабам бизнеса». «Россети» всегда были интересны инвесторам, считают в холдинге, отмечая стабильный рост финансовых показателей, наметившееся разрешение проблем в регулировании отрасли, положительную динамику дивидендов и программу цифровизации сетей.

Но аналитики не видят предпосылок к дальнейшему росту стоимости бумаг холдинга. «Россети» планируют заплатить 5 млрд рублей дивидендов за 2018 год, что соответствует доходности в 2,5% годовых, это ниже среднерыночного и прочих акций в энергетике (7,4%), замечает Владимир Скляр. Кроме того, в 2019 году не ожидается резкого роста прибыли, компания прогнозирует рост EBITDA на 2%. «В комбинации с низкими дивидендами «Россети» сложно назвать как растущей, так и дивидендной историей», – говорит аналитик, замечая, что рост акций «Россетей» не сопровождался сопоставимым ростом по дочерним компаниям. «По совокупности факторов акции «Россетей» выглядят переоцененными», – резюмирует он. Александр Корнилов из «Атона» также отмечает, что с фундаментальной точки зрения инвесторам в акциях «Россетей» в целом «нечего ловить»: существенных дивидендов они не платят, собирая с дочерних компаний в год через дивиденды более 20 млрд рублей. «Компания не демонстрирует желания менять дивидендную политику в лучшую сторону, значит, у её акций нет значимых драйверов для роста», – говорит он.

«Газпром» переведет пакеты акций «Россетей» и ФСК ЕЭС на российскую «дочку»

Вот это что-ли?

31 июля 2019, ТАСС

«Газпром» принял решение о переводе своих пакетов акций в «Россетях» и ФСК ЕЭС в российскую юрисдикцию, следует из сообщения газового холдинга.

Компания «Газпром Капитал», единственным участником которой является «Газпром», станет владельцем пакета акций, который составляет 1,28% уставного капитала «Россетей» и 0,75% уставного капитала ФСК ЕЭС.

Газовый холдинг переводит пакет акций «Россетей» и ФСК ЕЭС с компаний Gazprom Finance B.V. и Gazfin Cyprus соответственно.

«Газпром» владеет 2 млрд 562,4 млн обыкновенных акций «Россетей» номиналом 1 рубль и 9 млрд 538,055 млн обыкновенных акций ФСК ЕЭС номиналом 50 коп.Россети никакого отношения к народу не имеют, их скупают газфонд и структуры аффилированные с газпромом, за последний год они уже забрали около 3 процентов фри и учитывая, что он итак мизерный, акция стала очень легкой и по сути это рай для правильных спекулянтов, а тренд здесь растущий, и это никак не зависит от дивидендов…

Казимир Алмазов, а какие-то ссылки есть, что фри с рынка выкупают газпромовцы? Всё-таки какая-то возня идёт вокруг моста через Волгу. 15 го октября должны быть итоги конкурса

Всё-таки какая-то возня идёт вокруг моста через Волгу. 15 го октября должны быть итоги конкурса

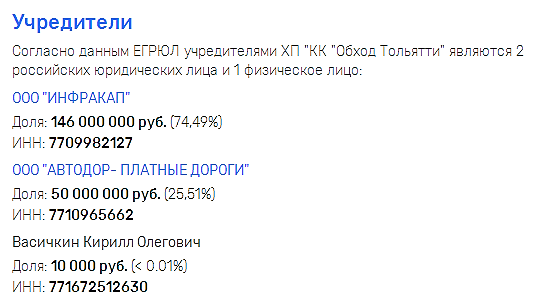

Дочерняя компания ГК «Автодор» — ООО «Автодор — Платные Дороги» — получила 25% в хозяйственном партнерстве «Концессионная компания „Обход Тольятти“, сообщает пресс-служба госкомпании. Соответствующее соглашение подписано 10 сентября. По его условиям, „Автодор — Платные дороги“ будет осуществлять функции оператора по эксплуатации, а также осуществлять контроль со стороны „Автодора“ за созданием, корректировкой и согласованием проектной документации в части создания СВП и АСУДД мостового перехода через Волгу и автомобильной дороги, включая сбор платы за проезд в рамках реализации проекта „Строительство обхода Тольятти с мостовым переходом через р. Волга“.

»Обход Тольятти" — инфраструктурный проект строительства автодороги в западно-восточном направлении в обход Тольятти с мостовым переходом через Волгу в районе с. Климовка и выходов на М-5 «Урал» — служит ключевым звеном международного транспортного маршрута «Европа — Западный Китай».

Он включен в Комплексный план модернизации и расширения магистральной инфраструктуры на период до 2024 г., Транспортную стратегию развития Российской Федерации, Стратегию пространственного развития России. Хозяйственное партнерство разработало и внесло частную концессионную инициативу Самарской области о реализации этого проекта.

volga.news/article/515590.html

Россети

Основной прогноз по Россетям — продолжение роста, в котором максимум 1,299 волна (1). Снижение от максимума 1,299 до 1,1631 можно считать состоявшейся коррекций, однако не исключаю снижение до цены 1,14.

Авто-репост. Читать в блоге >>>

Сергей, красивый график. Но он не учитывает то, что рынок в целом будет сползать, нас ждёт хорошая коррекция по сиплому и по мамбе, соответственно. Так что 1.14 — это очень оптимистично. Ниже 1 рэ должны увидеть в ближайшие 3-6 мес.

MDY, дивы следующие объявят, народ поймёт, что их развели, и увидим 1 р запросто.

Коллеги.

Еще раз, пожалуй, спрошу, поинтересуюсь.

В умных книжках пишут, если директоры, менеджмент, инсайдеры не покупают акции компании — это плохой знак. В башнефти — не покупают !

Как вы к этому факту относитесь? Насколько он значим для вас, для инвестора? И почему?

Евдокимов Сергей, в России это может ничего и не значить, у нас же топ-менеджеры крупных госкомпаний, чиновники и олигархи сплелись в единый клубок — они по всяким мутным схемам больше зарабатывают чем на каких-то там акциях

Если срок до погашения большой то цена изменится мало, если маленький то больше.

ZaPutinNet, вот тут скорее все в обратную сторону.

Kaban.spb, нет. Хотите сказать, что если срок до погашения, допустим, 10 лет, то цена после выплаты одного купона изменится процента на 2, а если до погашения 1 год то цена практически не изменится? Т.е. я, во 2-м случае, если буду держать ОФЗ, смогу получить купон и продать практически по той же цене, что и до получения купона? Тогда бы все торговали только короткими ОФЗ, получил купон, продал практически по той же цене, купил следующий, получил купон продал, опять, практически без потерь. Так бы за год можно было процентов 25-30 делать минимум.

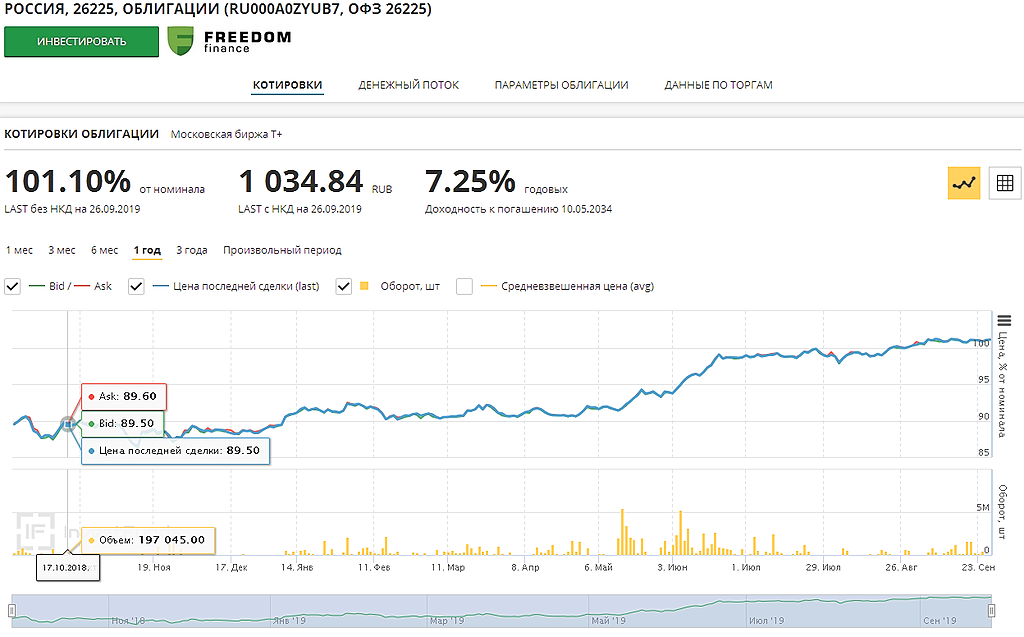

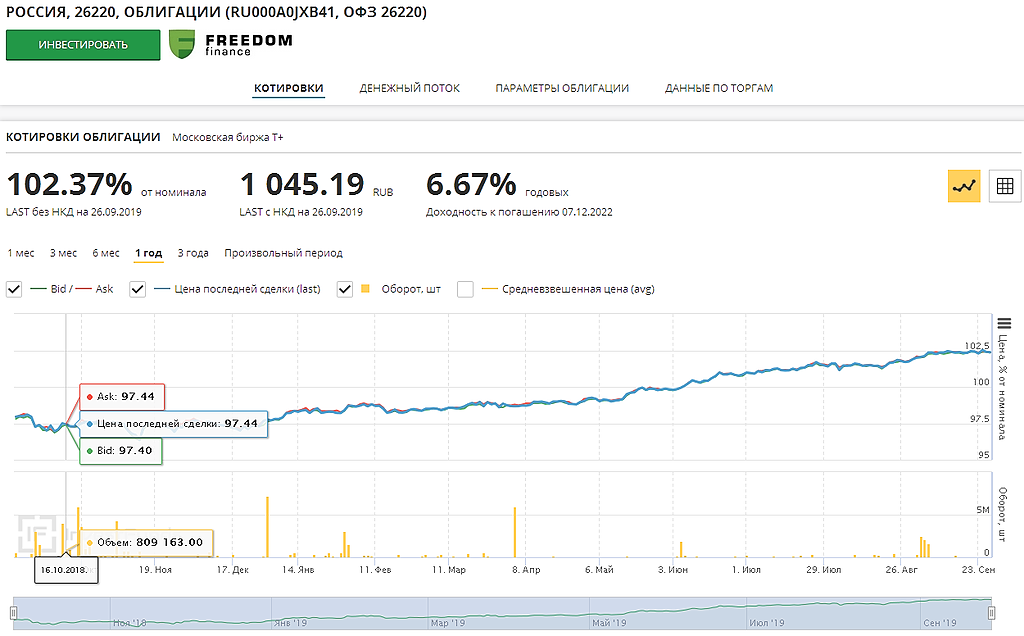

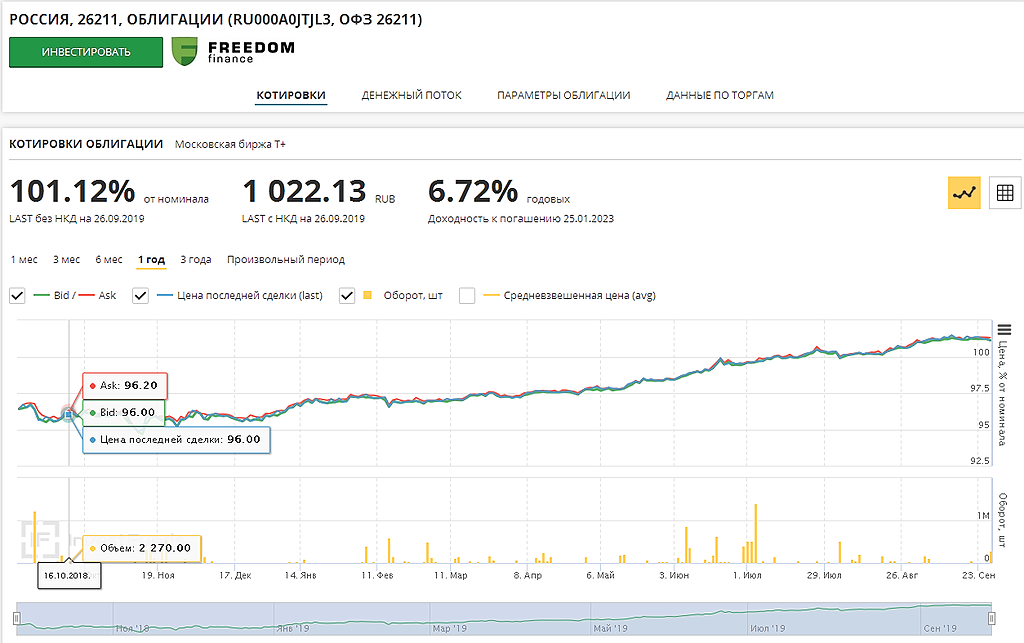

Вот я тут нашёл 2 ближних ОФЗ и 2 дальних. Дальние за год подорожали больше чем ближние, значит срок влияет «обратнопропорционально» — чем срок дальше, тем снижение меньше, чем срок погашения ближе, тем снижение больше, при прочих равных.

26220 и 26211 срок ближний, 26221, 26225 срок дальний

ZaPutinNet, если взять ваш пример с 10ю годами, сейчас эти облигации растут сильнее т.к. прогнозируется стабильность и дальнейшее снижение ставок, и набирая эти облигации инвесторы фиксируют доходность на ближайшие 10 лет, и если ставка будет и дальше падать, то цена будет расти… по коротким — срок гашения которых около 1 года, влияние фактора ставки минимальное и цена стремится к 100% номинала. Выплата купона никак не влияет на стоимость облигации (в % от номинала). И еще или откроете график по 10-ти леткам конца прошлого года, то увидите, что они падали так же сильнее чем короткие, как и сейчас растут. По поводу 2-й части вопроса про 20-30%, вы теряете, что что при покупке перед выплатой купона, придется почти весь размер купона заплатить продавцу в виде НКД.

Kaban.spb, Есть, конечно, облиги которые наоборот со временем дорожают, т.к. купонный доход низкий и за счёт стоимости менее 100% предполагается дополнительный доход к погашению по 100%Если срок до погашения большой то цена изменится мало, если маленький то больше.

ZaPutinNet, вот тут скорее все в обратную сторону.

Kaban.spb, нет. Хотите сказать, что если срок до погашения, допустим, 10 лет, то цена после выплаты одного купона изменится процента на 2, а если до погашения 1 год то цена практически не изменится? Т.е. я, во 2-м случае, если буду держать ОФЗ, смогу получить купон и продать практически по той же цене, что и до получения купона? Тогда бы все торговали только короткими ОФЗ, получил купон, продал практически по той же цене, купил следующий, получил купон продал, опять, практически без потерь. Так бы за год можно было процентов 25-30 делать минимум.

Вот я тут нашёл 2 ближних ОФЗ и 2 дальних. Дальние за год подорожали больше чем ближние, значит срок влияет «обратнопропорционально» — чем срок дальше, тем снижение меньше, чем срок погашения ближе, тем снижение больше, при прочих равных.

26220 и 26211 срок ближний, 26221, 26225 срок дальний

ZaPutinNet, если взять ваш пример с 10ю годами, сейчас эти облигации растут сильнее т.к. прогнозируется стабильность и дальнейшее снижение ставок, и набирая эти облигации инвесторы фиксируют доходность на ближайшие 10 лет, и если ставка будет и дальше падать, то цена будет расти… по коротким — срок гашения которых около 1 года, влияние фактора ставки минимальное и цена стремится к 100% номинала. Выплата купона никак не влияет на стоимость облигации (в % от номинала). И еще или откроете график по 10-ти леткам конца прошлого года, то увидите, что они падали так же сильнее чем короткие, как и сейчас растут. По поводу 2-й части вопроса про 20-30%, вы теряете, что что при покупке перед выплатой купона, придется почти весь размер купона заплатить продавцу в виде НКД.

Kaban.spb, «Выплата купона никак не влияет не влияет на стоимость облигации» — нет. Тогда, по вашему, например, еврооблиги rus-28, которые сейчас стоят почти 170% будут до самого последнего купона стоить 170? Конечно же нет, зачем вам покупать облигу за 170% получать 1 или 2 купона, а потом получить оферту по 100% — вы будете в большом убытке. К последним купонам цена конкретно этой облиги значительно упадёт до ±105-108% Чем ближе к погашению, тем, как правило, облиги дешевле. По поводу 2-й части я с вами согласен, тут вы правы.

Чтобы купить акции, выберите надежного брокера: