комментарии ZaPutinNet на форуме

-

Да, а сколько разговоров было про 5, 6 особые смельчаки даже 8 называли. Недооценка и всё такое. Чем-то историю с Сургутнефтегазом напоминает. Если сейчас даже дивтикеры сливают, то отсюда и подавно бежать нужно

Да, а сколько разговоров было про 5, 6 особые смельчаки даже 8 называли. Недооценка и всё такое. Чем-то историю с Сургутнефтегазом напоминает. Если сейчас даже дивтикеры сливают, то отсюда и подавно бежать нужно

Ну пока облиги в пол не упали, так видимо ждут какого-то заявления от Оргрупп)

Владимир Иванов, а почему вообще все ждут именно сегодня исполнения ситуации с БО-7? По сути дефолт пока не накладывает никаких обязательств в отношении других выпусков. В эмиссионке прописан не кросс-дефолт, а неисполнение обязательств выше 300 млн в течении 30 дней — то есть до 3 марта. Только тогда у компании будут проблемы.

Кто хочет, может почитать: bonds.finam.ru/issue/details0262E/default.asp

ArTwoD, значит все акционеры и облигационеры должны срочно до 3 марта затариваться на Вестфалике кто чем может

📈Обувь России растёт на 40% на слухах и домыслах

📈OR Group (Обувь России) +40% Сильный рост на хорошем объёме и без явных новостей🤔 Сбербанк в рамках развития сегмента fashion планирует купить российскую сеть «Стокманн», инвесторы надеются, что следующей покупкой будет Обувь России😳Идея выглядит сомнительно, очень похоже на спекулятивный разгон😔

Авто-репост. Читать в блоге >>>

Роман Ранний, Пусть купит Сбер это #днище. Му будем только рады

Warlock75, сберу если и надо, то он дождется банкроства и выкупит по цене «годных остатков».

Так что хомячье, которое мысли «по аналогии» не понятно, на что надеется.

Банда Анонимов, Для Сбера купить Обувь России это как для вас пачку сигарет или шоколадку. Если они действительно захотят то не будут чего-то там ждать.Если всё пропало, тогда кто покупает? Кому-то это надо? Или они сумасшедшие, или знают несколько больше?!

Александр Шмид, ну нужно понимать, что какой-бы ни был, но это действующий бизнес — есть сайт, есть сеть магазинов, есть товар, даже завод где-то есть, кажется в Новосибе, + намечающееся айпио Арифметики. Поэтому, теоретически, если они реструктурируются и как-то растянут платежи на года 3-4 то смогут выплыть, т.е. купив облигу за 50% есть шанс (допустим) через 3 года получить все 100%, а если повезёт то ещё и проценты. Конечно, это очень огромный риск, но, видимо, есть смельчаки готовые к такому риску.- теперь мы тут надолго застряли, будут реструктурировать и могут растянуть до нескольких лет. Урок будет быть аккуратнее с ВДО

Прикольно, а Хохрина за инсайд можно подтянуть? Как это он так успел выскочить? Пишет, «риск техдефолта» и тут же дефолт

ZaPutinNet, за что?

Он надел наручники на трейдеров и нажимал кнопку «Купить»?

У каждого своя башка на плечах. Каждый отвечает сам за свои действия.

Дмитрий Зы, возможно я и ошибаюсь, но я имелл ввиду другое, он не мог об этом раньше всех остальных узнать?- т.е. фактически получается до 3-го февраля время ещё есть? А сегодня они заняли 750 млн видимо под эти цели?

Кстати, у них вроде уже отчёт скоро. В 1х числах февраля, я не сторонник «теорий заговоров», но в таких случаях часто говорят, что сливают инсайдеры

ZaPutinNet, отчет в марте будет, у них на сайте есть календарь

Quincy Wintz, а спасибо, где-то мельком на глаза попал февраль, м/б операционные рез-ты?- Кстати, у них вроде уже отчёт скоро. В 1х числах февраля, я не сторонник «теорий заговоров», но в таких случаях часто говорят, что сливают инсайдеры

Quincy Wintz, отчет откройте.

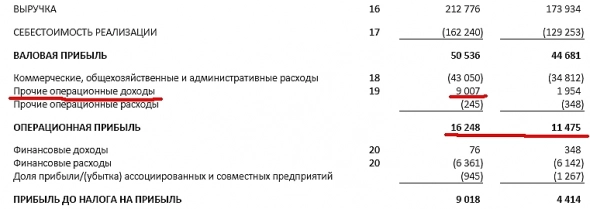

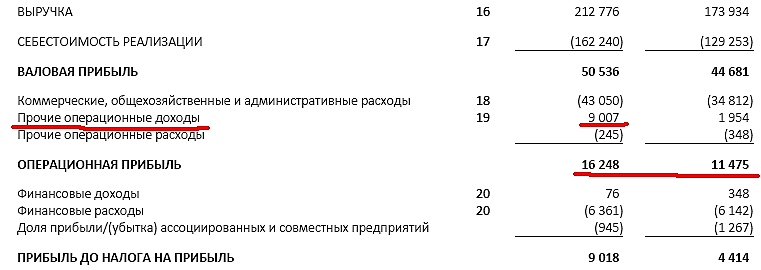

Из 7 там 3.5 это продажа goods и 2.5 это списание кредита.

То есть сама ЧП от продаж без разовых вливаний — всего 1 ярд.

Каким образом, при таком раскладе, кто-то ждет хотя бы 15 ярдов в 22 году, я не могу понять…

Банда Анонимов, только не из 7, а из 16, если от 16 отнять эти самые 6 то операционная прибыль будет всего на 1 млрд меньше чем в 20м году. Конечно, снижение опер прибыли это плохо, но у них и расходы выросли, если учесть, что открываю новые магазы

ZaPutinNet, я согласен с вами, но проблема состоит в том, что

1. Не до конца ясно, что за расходы так стрельнули и насколько они единоразовые;

2. В планах стоит увеличение дивов в разы. А мы сейчас говорим о том, что даже если если затраты из п.1 больше не возникнут, то при увеличении оборота на 20% у нас падает оперприбыль )

На этом фоне я и написал, что не понятен оптимизм.

Банда Анонимов, ну да, почитал тут про неё, они хвалятся, что у них в планах сильное увеличение выручки. Вопрос. Каким образом, сейчас в этом секторе огромная конкуренция, население страны не растёт и не богатеет. Да, тупо за счёт инфляции и увеличения цен будет расти и выручка, но этого мало. Опять же, непонятно зачем направлять всю ЧП на дивы, если они хотят развиваться, то бабки не выводить нужно, а вкладывать в развитие. Мутновато как-то всё, у этого Гуцериева много ещё бизнесов, я помню как он в КТК года два назад хотел народ нагреть. Больше похоже, что дивы он выводит для себя чтобы развивать/вкладывать в другие свои проекты. Взял я чуть-чуть этой бумаги, всё-таки коррекция от хаёв уже приличная, но пока долю увличивать не буду, понаблюдаю.Quincy Wintz, отчет откройте.

Из 7 там 3.5 это продажа goods и 2.5 это списание кредита.

То есть сама ЧП от продаж без разовых вливаний — всего 1 ярд.

Каким образом, при таком раскладе, кто-то ждет хотя бы 15 ярдов в 22 году, я не могу понять…

Банда Анонимов, только не из 7, а из 16, если от 16 отнять эти самые 6 то операционная прибыль будет всего на 1 млрд меньше чем в 20м году. Конечно, снижение опер прибыли это плохо, но у них и расходы выросли, если учесть, что открываю новые магазы

Одна бумага на себе всё депо тащит, уже под 200% в плюсе, в отличии от всяких интеррао, юнипро, татнефтей, мвидео и пр параши.

Одна бумага на себе всё депо тащит, уже под 200% в плюсе, в отличии от всяких интеррао, юнипро, татнефтей, мвидео и пр параши.

в 17 часов он был 112, капец за час взлетел до 119, че там с ними происходит?

Сергей ШведовСергей Шведов, сегодня китаёзы в ударе

- А почему это чудак на букву «м» не продаст свой контрольный пакет, оставил бы себе процентов 10, пришли бы дяди с большими деньгами и связями, сеть у них всё-таки достаточно большая и, уж по крайней мере, в Сибири известная. Себя топит и нас вместе с собой.

Собственно, долг ОРГ может выплатить без проблем, если не будет в Китай проплачивать авансы под твёрдые запасы товара СТМ. Поставщиков мягких запасов товара под реализацию уже больше 1000 — завалят все полки офф-лайн магазинов. На сокращение закупок в Китае не идут, значит по силам справиться с долгом и процентами по нему, так думаю.

khornickjaadle,

похоже вы немного остались в прошлом, когда показатели ОР были не так ужасны.

Посмотрите последнюю отчетность за 9 мес. РСБУ. Сейчас положение еще хуже.

Заемные средства за 9мес 2021 г выросли еще на 1,5 млрд руб. Про кредиторскую задолженность молчу — это больше Маркетплейс.

Но по факту платный долг вырос на 1,5 млрд руб. до каких то космических значений больше 13 млрд руб (отчетность МСФО еще не готова, но примерно там 14 млрд руб).

Убыток за 9 мес 276 млн руб.

Но главный вопрос — за счет чего погашение 13 млрд руб.?

В 2022 году проценты и амортизация облигаций будет около 4 млрд руб.

Откуда заплатить 4 млрд руб. если в целом деятельность убыточна сейчас?

Вот ОР и пытается разместить облигации — три раза подряд не удалось. Иволга уже всё поняла и избавляется от облигаций ОР.

www.e-disclosure.ru/portal/files.aspx?id=37530&type=3

@InvestBuffett, Ну так поэтому в Канаде и размещаются. Время ещё есть. 4 ярда в течение года надо погасить. Уже к марту станет ясно с Канадой. А что банки Сбер, ВТБ, Промсвязь не могут дать кредиты? В МСФО 2021 должны показать неиспользованные лимиты по банкам.

khornickjaadle,

А то что деньги от Канады, которые врядли удастся собрать (облигации же не удалось разместить) нельзя использовать для погашения долга самого ОР вы не учитываете?

@InvestBuffett, Опосредованно. Выдаст Арифметика микро-займов больше — покупок будет больше. Или поставщиков маркетплейса кредитовать — тож вариант. Кстати, если Арифметика нарастит прибыль, то ОР в убытке может даже быть — МСФО ОРГ прибыль будет показывать.

khornickjaadle,

дело ваше. Можете верить в чудо.

Сам Титов и Иволга Капитал в чудо перестали уже верить судя по уходу из компании Титова и распродаже остатков облигаций Иволгой.

@InvestBuffett, Э-э..., нет. Это что, делистинг? Так не пойдёт, мне убытки отбивать надо. За ОРГ «должок».

khornickjaadle, более вероятно банкротство, чем делистинг.

Александр Е, Так выплаты идут по облигациям. Не слышал о дефолте.

khornickjaadle, в январе миллиард надо добыть для погашения. Посмотрим.

Александр Е, 600млн им надо погасить, если верить инфе с MFD, Стреблянский сказал что с ПСБ у них вроде как договорённость. Что погасят, остаток в длинный долг переведут, посмотрм.

Drozdow,

как минимум самое сложное будет:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,65 млрд руб с процентами тремя траншами до сентября 2022

@InvestBuffett, 370млн в 1р1 они в этом месяце погасили, им останется 3 транша по 370млн,

Drozdow,

про это не забывайте:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,2 млрд руб с процентами тремя траншами до сентября 2022

Я думаю банки уже давно всё поняли. Титов признавался, что увеличивать кредитные линии они отказываются. Поэтому как будет подходить срок кредита они будут давить на ОР, чтобы за счет облигаций погашение кредитов было. А это уже тупик учитывая что три раза подряд даже несколько сотен миллионов не удалось собрать под 16% годовых.

@InvestBuffett, Просто это была большая глупость с их стороны — в лесенку с облигациями играть и изначальное не понимание, что происходит с рынком облигаций при увеличении КС. Если бы при размещении 2P1 (19.10.2022) сразу ставку выставили на 13,5 то в течении недели лярд бы разместили.

Алексей Судаков,

нет, врядли. Только летом еще в них верили. В ноябре облигации уже рухнули. Отчетность РСБУ с убытком за 9 месяцев подоспела и прочие проблемы.

@InvestBuffett, как можно смотреть рсбу у такой компании на орг это смешно без обид, только мсфо.

Андрей Волов,

МСФО с убытком потом еще увидите.

@InvestBuffett, ну за первое полугодие по МСФО у них прибыль 220, т.ч. есть все шансы по итогам года в + миллионов 400-450 наработать. Плюс облиги недавно два раза по 100 млн разместили, плюс у арифметики постоянно занимают, только в декабре 4 раза в сумме назанимали минимум миллионов 40. Ситуация, конечно, хреновая, но шансы выбраться ещё есть — Канада их должна спасти, надо им пошевеливаться с листингом и всеми правдами и неправдами выдёргивать оттуда бабки хотя-бы через те же займы

ZaPutinNet,

Если бы шансы были бы облигации не падали бы на 30% и Иволга не выходила полностью из облигаций ОР.

@InvestBuffett, Ну а Хохрина никто не спрашивал почему он из облиг вышел, а акции оставил. Может быть он налогооблагаему базу снижал, ведь не даром ему приспичило выйти именно до конца года. А так бы он их потихоньку сливал и сливал до февраля/марта. Либо, может быть, у них какие-то внитрикорпоративные предписания, что если бумаги упали на определённый уровень, то от них нужно избавлятьсяСобственно, долг ОРГ может выплатить без проблем, если не будет в Китай проплачивать авансы под твёрдые запасы товара СТМ. Поставщиков мягких запасов товара под реализацию уже больше 1000 — завалят все полки офф-лайн магазинов. На сокращение закупок в Китае не идут, значит по силам справиться с долгом и процентами по нему, так думаю.

khornickjaadle,

похоже вы немного остались в прошлом, когда показатели ОР были не так ужасны.

Посмотрите последнюю отчетность за 9 мес. РСБУ. Сейчас положение еще хуже.

Заемные средства за 9мес 2021 г выросли еще на 1,5 млрд руб. Про кредиторскую задолженность молчу — это больше Маркетплейс.

Но по факту платный долг вырос на 1,5 млрд руб. до каких то космических значений больше 13 млрд руб (отчетность МСФО еще не готова, но примерно там 14 млрд руб).

Убыток за 9 мес 276 млн руб.

Но главный вопрос — за счет чего погашение 13 млрд руб.?

В 2022 году проценты и амортизация облигаций будет около 4 млрд руб.

Откуда заплатить 4 млрд руб. если в целом деятельность убыточна сейчас?

Вот ОР и пытается разместить облигации — три раза подряд не удалось. Иволга уже всё поняла и избавляется от облигаций ОР.

www.e-disclosure.ru/portal/files.aspx?id=37530&type=3

@InvestBuffett, Ну так поэтому в Канаде и размещаются. Время ещё есть. 4 ярда в течение года надо погасить. Уже к марту станет ясно с Канадой. А что банки Сбер, ВТБ, Промсвязь не могут дать кредиты? В МСФО 2021 должны показать неиспользованные лимиты по банкам.

khornickjaadle,

А то что деньги от Канады, которые врядли удастся собрать (облигации же не удалось разместить) нельзя использовать для погашения долга самого ОР вы не учитываете?

@InvestBuffett, Опосредованно. Выдаст Арифметика микро-займов больше — покупок будет больше. Или поставщиков маркетплейса кредитовать — тож вариант. Кстати, если Арифметика нарастит прибыль, то ОР в убытке может даже быть — МСФО ОРГ прибыль будет показывать.

khornickjaadle,

дело ваше. Можете верить в чудо.

Сам Титов и Иволга Капитал в чудо перестали уже верить судя по уходу из компании Титова и распродаже остатков облигаций Иволгой.

@InvestBuffett, Э-э..., нет. Это что, делистинг? Так не пойдёт, мне убытки отбивать надо. За ОРГ «должок».

khornickjaadle, более вероятно банкротство, чем делистинг.

Александр Е, Так выплаты идут по облигациям. Не слышал о дефолте.

khornickjaadle, в январе миллиард надо добыть для погашения. Посмотрим.

Александр Е, 600млн им надо погасить, если верить инфе с MFD, Стреблянский сказал что с ПСБ у них вроде как договорённость. Что погасят, остаток в длинный долг переведут, посмотрм.

Drozdow,

как минимум самое сложное будет:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,65 млрд руб с процентами тремя траншами до сентября 2022

@InvestBuffett, 370млн в 1р1 они в этом месяце погасили, им останется 3 транша по 370млн,

Drozdow,

про это не забывайте:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,2 млрд руб с процентами тремя траншами до сентября 2022

Я думаю банки уже давно всё поняли. Титов признавался, что увеличивать кредитные линии они отказываются. Поэтому как будет подходить срок кредита они будут давить на ОР, чтобы за счет облигаций погашение кредитов было. А это уже тупик учитывая что три раза подряд даже несколько сотен миллионов не удалось собрать под 16% годовых.

@InvestBuffett, Просто это была большая глупость с их стороны — в лесенку с облигациями играть и изначальное не понимание, что происходит с рынком облигаций при увеличении КС. Если бы при размещении 2P1 (19.10.2022) сразу ставку выставили на 13,5 то в течении недели лярд бы разместили.

Алексей Судаков,

нет, врядли. Только летом еще в них верили. В ноябре облигации уже рухнули. Отчетность РСБУ с убытком за 9 месяцев подоспела и прочие проблемы.

@InvestBuffett, как можно смотреть рсбу у такой компании на орг это смешно без обид, только мсфо.

Андрей Волов,

МСФО с убытком потом еще увидите.

@InvestBuffett, ну за первое полугодие по МСФО у них прибыль 220, т.ч. есть все шансы по итогам года в + миллионов 400-450 наработать. Плюс облиги недавно два раза по 100 млн разместили, плюс у арифметики постоянно занимают, только в декабре 4 раза в сумме назанимали минимум миллионов 40. Ситуация, конечно, хреновая, но шансы выбраться ещё есть — Канада их должна спасти, надо им пошевеливаться с листингом и всеми правдами и неправдами выдёргивать оттуда бабки хотя-бы через те же займы

Почему падаем? Есть какой-то инсайд? Бумага стоит неприлично дёшево. 25 центов за 1 доллар. Баланса лучше не найти на рынке. Главный акционер jd. com (соответственно близок к власти). Руководство тише воды, ниже травы, одним словом не выпячивается. Что не так? Кто что знает.

Ishtvan Allash, похоже, инвесторов испугало падение темпов роста, да плюс ещё все эти «регулировочные» указания КомПартии в адрес китайских компаний, крах фонда Arhegos, потом крах строителей, разговоры про делистинг — короче, одно на другое наложилось, а там уже роботы подключились и льют пока покупатель не появится, а его всё нет и нет

.

.

Последние два квартала ещё и ЧП снижается.

- Почитал сейчас обзор Георгия Аведикова, почему все так уверены, что Ирао обязательно кого-то купит? Ещё же летом была новость, что Ирао может участвовать в проекте Роснефти ВостокОйл. А там инвестиции оцениваются в сотни миллиардов — через сколько лет всё это окупится в таком случае? У кого-то есть свежая инфа по этому поводу, будет в этом проекте Ирао участвовать или нет?

24 июня 2021 ·

Reuters

Российский энергохолдинг ИнтерРАО предварительно оценивает в 500-600 миллиардов рублей строительство 3,5 гигаватта генерирующих мощностей и сетевой энергоинфраструктры для проекта Роснефти Восток Ойл на Таймыре, написали аналитики Ренессанс Капитала по итогам конференции инвесторов с менеджментом энергокомпаний.

Оценки являются приблизительными и еще могут быть скорректированы, пишут аналитики.

Представитель ИнтерРАО сказал, что стороны продолжают переговоры относительно финальной конфигурации и схемы финансирования, поэтому любые цифры — не окончательные.

ИнтерРАО в мае 2020 года договорилась о строительстве газовых станций и сетевой инфраструктуры для проекта на базе месторождений Роснефти и Нефтегазхолдинга на Таймыре, который должен обеспечить часть грузопотока по Северному морском пути.

Компания ранее оценивала энергоснабжение проекта в 200-300 миллиардов рублей, предполагая, что там будет построено 2,5 гигаватта мощностей, но в июне сообщила о новой конфигурации.

Холдинг и Роснефть в июне заключили контракты на выполнение проектно-изыскательских работ для первой очереди энергоснабжения Восток Ойла .

Роснефть не исключала строительство ветропарков для энергоснабжения проекта.

ИнтерРАО также стремится диверсифицировать портфель и получить около 1 гигаватта возобновляемых источников энергии за счет участия в конкурсах и приобретения готовых проектов, рассматривая все технологии: ветер, солнце, малые ГЭС, написали аналитики Ренессанс Капитала.

Утвердили дивы на ВОСА.

Archy3000, лучше это делать вот так

1. Выплатить дивиденды по обыкновенным акциям ПАО «ГМК «Норильский никель» по результатам девяти месяцев 2021 года в денежной форме в размере 1 523,17 рубля на одну обыкновенную акцию.

2. Установить в качестве даты, на которую определяются лица, имеющие право на получение дивидендов, 14 января 2022 года.

Чтобы купить акции, выберите надежного брокера: